Téléchargez le PDF: la-fausse-bonne-idee-des-rachats-d-obligations-souveraines-en-chine

En avril 2024, un nouvelle actualité fait surface en Chine : le Président chinois Xi Jinping a émis le souhait que la Banque centrale de Chine (PBoC) intègre dans ses outils des rachats de titres de dette souveraine. Cette information, passée inaperçue en France, suscite pour autant un vif débat. Une démarche inhabituelle, d’autant plus que la PBoC s’est jusqu’à maintenant évertuée à ne pas recourir à ce type d’intervention, quand les banques centrales aux Etats-Unis, en Zone euro et au Japon y avaient massivement au cours de la dernière décennie.

Tout laisse à penser que ces rachats de bons du Trésor chinois par la PBoC sonnent comme une fausse bonne idée. Cette note propose d’apporter un éclairage sur ce sujet.

De quoi parle-t-on ?

Les rachats des actifs sont désormais des outils certes non conventionnels mais néanmoins incontournables dans l’arsenal des Banques centrales (BC). Il convient ici de distinguer les « achats » des « rachats » : i) des achats correspondent à un financement direct par la BC sur le marché primaire[1]; ii) des rachats correspondent à un financement indirect, où la BC achète des titres sur le marché secondaire, auprès des banques commerciales qui revendent alors leur titre à l’institution monétaire.

En opérant de la sorte, la BC garantit de manière quasi explicite la liquidité des titres pouvant être rachetés. Cela favorise une baisse des rendements souverains, qui servent de référence pour les autres taux d’intérêt d’une économie. Par ce biais, cette baisse se diffuse à l’ensemble des taux d’intérêt, amenant à un « environnement de taux d’intérêt » plus bas. Les rachats d’obligations contribuent ainsi à une meilleure transmission des taux d’intérêt bas au sein de l’économie et faciliteraient le financement de l’activité.

En Chine, il s’agirait bien de rachats sur le marché secondaire. Toutefois, aucune information ne permet de connaitre les détails d’une telle opération à ce stade : quels titres éligibles (également ceux des gouvernements locaux ?) ? Quelle conditionnalité (par rapport à la maturité des obligations), quels volumes, quelle temporalité ?

Quel est le contexte ?

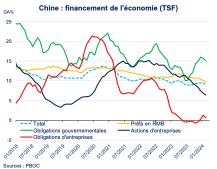

S’ils ne sont révélés qu’aujourd’hui, les propos du Président chinois datent d’octobre 2023. A cette époque, les signaux négatifs se succèdent en Chine : prolongement de la crise immobilière, apparition des tensions déflationnistes, surveillance accrue de la dynamique d’endettement de certaines provinces, etc. Dans un tel contexte, les autorités communiquent sur un renforcement de leur policy-mix[2], nécessaire pour atteindre leur cible de croissance du PIB (proche de +5 % pour 2023). Or, il semblerait que malgré des baisses de taux d’intérêt, la transmission de la politique monétaire ne soit pas assez efficace, notamment au vu de la décélération du financement de l’économie (cf. courbes en pointillé bleu et en jaune sur le graphique ci-dessous).

Les propos de Xi Jinping prennent davantage de sens dans un tel contexte. Des rachats de dette obligataire par la PBoC permettraient en principe d’accompagner le stimulus budgétaire, tout en renforçant l’aspect accommodant de la politique monétaire par ailleurs. Ainsi, le fameux policy-mix gagnerait en efficacité et boosterait l’activité.

Depuis octobre 2023, le policy-mix a été renforcé, sans pour autant avoir recours à des rachats de dette obligataire par la PBoC. Le stimulus budgétaire a reposé en partie sur d’importantes levées de dette obligataire du gouvernement central et des gouvernements locaux (particulièrement visible avec le redressement de la courbe verte sur le graphique ci-dessus) afin de soutenir l’effort d’investissement public dans les infrastructures. Par ailleurs, des baisses de taux d’intérêt ont également été concédées.

Pour 2024, la cible de croissance est similaire à celle de 2023 et le policy-mix sera de nouveau mis à contribution pour porter l’activité. De là à avoir besoin d’un élargissement de la palette d’intervention de la PBoC ? Rien n’est moins sûr !

Quels sont les autres outils de la PBoC ?

A première vue, la PBoC dispose de nombreux outils pour piloter sa politique monétaire et si tous répondent généralement à des objectifs précis, aucun d’entre eux ne semble atteindre ses limites actuellement.

Ce point dernier s’avère crucial, étant donné que les politiques de rachats d’obligations par les BC ont majoritairement lieu dans un contexte de «zero bound » : les taux de facilité de prêt (ou équivalent) atteignant 0 %, cette contrainte de taux plancher forçait les BC à innover. Dans ce cadre, elles ont lancé des programmes de rachats de titres pour desserrer les conditions de financement et garantir une transmission continue de leur politique monétaire accommodante. En Chine, les principaux taux de référence sont régulièrement abaissés et restent positifs : le Reverse Repo à une semaine atteint 1,8 % et le Medium Long Term Facility Rate à 1 an (MLF) 2,5 %. La PBoC semblent donc encore disposer de marges de manœuvre, avant d’avoir besoin d’actionner une politique de rachats de titres.

La PBoC peut tant agir sur le niveau des taux d’intérêt que sur les montants de liquidités injectés[3]. Par exemple, pour accroitre la liquidité et réduire le coût des opérations à moyen long terme, elle intervient sur le marché MLF : i) en baissant le taux MLF en question (cf. courbe jaune sur le graphique à gauche ci-dessus) et / ou ii) en procédant à des injections nettes de liquidités sur ce même marché[4], indépendamment du niveau des taux comme cela fut le cas par exemple fin 2023 (cf. aires en bleue sur le graphique ci-dessus). La PBoC peut également s’appuyer sur les ratios de réserves obligatoires(cf. graphique à droite ci-dessus), un outil incontournable dans la conduite de sa politique monétaire chinoise, où une baisse du ratio permet de libérer un volume plus ou moins élevé de liquidités, selon les montants de dépôts gérés par les banques concernées.

Est-ce utile ou nécessaire ?

Au vu des éléments développés ci-dessus, il est difficile de concevoir que la PBoC sera amenée à racheter des titres de dette souveraine à court terme. La PBoC s’y est toujours opposéedepuis plus de 15 ans, considérant ce type de politique non adaptée à l’économie chinoise et porteuse de risque sur la stabilité financière (risque de distorsion des prix des certaines catégories d’actifs).

Actuellement, un des principaux enjeux pour la PBoC concerne l’atténuation des tensions baissières sur la valeur du Renminbi face à l’USD, dans un contexte de différentiel de taux d’intérêt de taux creusé par rapport aux Etats-Unis. Actionner un nouvel outil de politique monétaire, comme les rachats de dette obligataire, pourrait être interpréter comme une volonté des autorités chinoises de d’accroitre le côté accommodant de sa politique monétaire, sans pour autant jouer sur le niveau des taux d’intérêt, afin de préserver, au moins temporairement, ce différentiel de taux avec les Etats-Unis. Toutefois, il existe deux principaux écueils à cet argument : i) une politique de rachats d’obligation mènerait inévitablement à des tensions supplémentaires sur le Renminbi, ii) de plus, un tel choix serait probablement lourd de conséquence pour la PBoC et jetterait un sérieux doute sur sa crédibilité et sur l’utilité et l’efficacité de ses outils conventionnels.

Si jamais la PBoC venait à céder, elle n’opterait probablement pas pour un Quantitative Easing, comme ceux observés aux Etats-Unis ou en Zone euro, le marché de la dette obligataire souveraine étant loin d’être sous tension en Chine :

- Tout d’abord, dans un contexte d’inflation basse et de politique monétaire très accommodante, les rendements souverains à 10 ans atteignent un point bas historique (2,3 % et un spread négatif par rapport aux taux américains de même maturité début avril) et les autres indicateurs de marché ne révèlent pas de tension particulière[5].

- Le développement rapide d’un marché obligataire local durant les années 2010assure des débouchés pour les gouvernements locaux souhaitant placer leurs titres de dette. Par ailleurs, les indices obligataires de référence, tels que FTSE Russell, intègrent des obligatoires souveraines chinoises onshore, garantissant un accès facilité aux titres souverains chinois pour des investisseurs étrangers.

- Une épargne privée extrêmement élevée en Chineet l’absence d’une grande diversité de placements financiers (surtout en période de crise immobilière), constitue un puissant levier pour absorber des volumes importants de dette souveraine, sans nécessiter l’intervention de la PBoC.

- Les banques publiques peuvent être sollicitées pour mener des opérations d’achats de titres souverains et ainsi se substituer partiellement à des rachats de la PBoC, au moins temporairement. Dans ce cas de figure, le cadre macroprudentielle[6] peut être adapté en conséquence, comme cela fut le cas en 2018, afin d’inciter les banques chinoises à acheter des titres de dette du gouvernement central et/ou locaux.

Un seul cas de figure pourrait nécessiter des rachats d’obligation souveraines par la PBoC : le gouvernement central craint qu’au vu des échéances de remboursements importantes de certains gouvernements locaux en 2024, la manifestation d’un risque de refinancement conduise à une crise de liquidité. Dans un tel scénario, les levées de dette obligataires seraient fortement contraintes, et sans une intervention de la PBoC pour garantir un niveau de liquidités suffisant, la cible de croissance pour 2024 deviendrait inatteignable. Cependant, un tel scénario semble assez peu probable (cf. cette note pour en savoir plus). Dans les mois à venir, la communication de la PBoC sera particulièrement scrutée pour déceler un changement de ton pour mieux comprendre si elle semble prête, ou non, à entrer dans une nouvelle ère de rachats.

[1]Une Banque centrale souscrit à l’achat de titres de dette directement auprès de l’agence gouvernemental chargé de placer la dette de l’Etat. Dans ce cas de figure, la Banque centrale opère sans passer par un intermédiaire, généralement une banque commerciale qui a un accès au marché primaire. Ce type de financement est interprété comme une perte d’indépendance de la BC, qui devient vouée à monétiser la dette publique.

[2]Combinaison de la politique monétaire et de la politique budgétaire.

[3]Par exemple, si la PBoC cherche à assouplir les conditions de financement pour les prêts hypothécaires, elle aura tendance à réduire le taux Loan Prime Rate à 5 ans.

[4]La PBoC va au-delà des opérations de refinancement des précédentes lignes de financement sur le marché MLF, ce qui consiste à un ajout net de liquidités sur le marché.

[5]La prime CDS à 5 ans est sur une tendance baissière depuis 2023 (80 pts inférieure au niveau de la précédente crise immobilière de 2015-2016). De plus, le taux Shibor du marché interbancaire atteint lui aussi des plus bas historiques.

[6]En réduisant par exemple la charge en fonds propres pour les titres achetés, ou en relâchant les conditions d’éligibilité de ces titres sous forme de collatéral pour les opérations de repo / reverse repo, etc.