La crise immobilière affecte les équilibres des comptes publics des gouvernements locaux (GL). En 2022-2023, la quasi-totalité des GL ont enregistré une forte chute des recettes liées à l’immobilier, plus particulièrement les cessions des droits d’usage des terrains (près de 40 % du total des recettes, en moyenne).

L’impact de la crise immobilière sur le solde public est très hétérogène d’un GL à un autre : 4 provinces présenteraient un risque de vulnérabilité fort et 8 un risque moyen à élevé (dont Jiangsu et Shandong).

Depuis 2020, les GL ont un recours accru à des levées obligataires pour combler leurs besoins de financement croissants, phénomène qui s’est intensifié en 2023. L’existence d’un risque de refinancement en 2024 dans plusieurs GL pourrait bien contraindre davantage les marges de manœuvre budgétaires et se traduire par un moindre soutien à l’activité dans certains cas.

Les liens opaques des GL avec les Local Government Financing Vehicle (LGFV) constitue une source de fragilité difficilement quantifiable. Au vu des éléments disponibles, les LGFV feraient face à d’importantes échéance de remboursement sur leur dette en 2024, année de test pour observer si la garantie implicite des GL auprès des LGFV existe réellement.

En cas d’intervention des GL pour refinancer des LGFV, les répercussions sur l’équilibre des comptes publics des GL seraient loin d’être négligeables ne seraient pas neutres, voire de grandeur ampleur. Toutefois, l’implication d’autres acteurs (banques principalement) pour trouver une issue à une potentielle crise des LGFV pourrait être envisagée et cela atténuerait l’impact pour les GL.

La Chine a tout d’un géant aux pieds d’argiles. La crise immobilière, qui frappe le pays depuis plusieurs années maintenant, est assez symptomatique de la déficience d’un modèle économique qui s’essouffle après avoir atteint des sommets en termes d’endettement. De là à compromettre ses perspectives de croissance à court terme ? Si le doute reste permis, l’état des lieux dressés dans une première note de BSI Economicsa permis d’observer que les vulnérabilités de l’économie chinoise sont inégalement réparties sur le territoire et que les risques sont pour le moins concentrés dans des provinces avec un poids économique relativement modéré.

Dans cette seconde note, il sera question de revenir plus en détails sur les canaux de vulnérabilité des provinces et des gouvernements locaux. Il s’agira d’identifier les sources de risques et d’analyser les ramifications avec le secteur immobilier et d’autres acteurs, plus particulièrement les fameux LGFV (Local Government Financing Vehicle).

La crise immobilière : l’élément déclencheur des fragilités des comptes publics des gouvernementaux locaux

Depuis 2021, la Chine fait face à un ensemble de vents contraires sur le marché immobilier et cette crise semble perdurer : chute continue des prix, des ventes, de l’investissement, des mises en chantier, etc. La crise immobilière a également révélé des fragilités parmi les gouvernements locaux (GL), plongés dans une zone de turbulences (une annexe est disponible en fin d’article pour mieux comprendre les liens entre GL et secteur de l’immobilier).

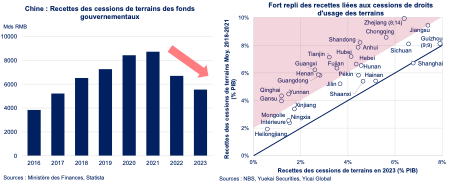

Le repli des prix immobilier et des mises en chantier joue directement sur la solvabilité des GL, étant donné que près de 40 % de leurs recettesdépendent des retombées du secteur immobilier. Ces recettes se composent de plusieurs taxes (principalement la taxe d’usage des terrains, la TVA sur les ventes immobilières, les taxes foncières) et des cessions de droits d’usage des terrains (CDUT), qui représentent la majeure partie de ces recettes[1]. Ces recettes CDUT se sont écroulées depuis 2022 et ont de nouveau diminué en 2023 (cf. graphique du gauche ci-dessous).

En se référant au graphique ci-dessus à droite, tous les points au-dessus de la bissectrice correspondent à des GL où le ratio recettes CDUT sur PIB s’est dégradé en 2023 par rapport à la moyenne 2018-2021. Dans la zone rouge, la dégradation a été encore plus marquée, avec parfois des reculs très significatifs : de plus de 3 pts de PIB (Anhui, Guangdong, Guangxi, Henan, Hubei, Qinghai, Shandong, Tianjin) et près de 6 pts de PIB (Zhejiang).

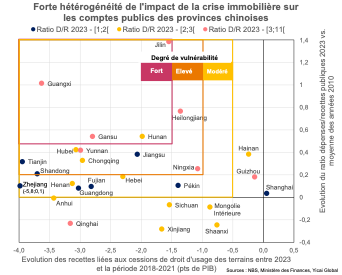

Au-delà de l’ampleur de la baisse des recettes CDUT, il s’agit d’identifier les provinces où la chute des recettes liées à l’immobilier a mené à une détérioration des comptes publics, qui expose les GL à des degrés divers de vulnérabilité. Le graphique ci-dessous propose une synthèse de ces éléments en proposant une analyse en 3 dimensions[2] : l’ampleur de la chute des recettes CDUT (axe des abscisses), le niveau du ratio dépenses sur recettes publiques (Ratio D/R) des GL en 2023 (couleur des bulles) et l’évolution de ce Ratio D/R en 2023 par rapport à son niveau moyen au cours des années 2010 (axe des ordonnées) :

Les principaux enseignements de ce graphique :

- Le rectangle aux contours rouges, situé dans la partie supérieure gauche, représente la zone où les GL enregistrent à la fois une chute très prononcée des recettes CDUT et un creusement marqué de leur déficit public (Ratio D/R qui augmente significativement[3]), soit un niveau de vulnérabilité fort, avec 4 provinces avec un niveau de déficit public relativement creusé en 2023 (bulles rouges : Guangxi, Jilin, Gansu / bulle jaune : Hunan).

- L’ère en forme de L renversé aux contours oranges correspond à une zone où le degré de vulnérabilité reste élevé, avec une transmission du risque immobilier aux finances publiques néanmoins moins marquée que dans la zone rouge. Le profil des provinces au sein de cette zone est plus hétérogène, avec des provinces où les GL ont des ratios D/R importants (Heilongjiang, Ningxia, Yunnan) et d’autres relativement peu élevés (Jiangsu, Shandong, Tianjin).

- L’ère en forme de L renversé aux contours jaunes indique un niveau d’exposition modéré des finances publiques face aux soubresauts du marché de l’immobilier.

- Dans les autres zones non identifiées du graphique, la transmission de la crise immobilière aux finances publiques semble limitée voire non significative. Il s’agit notamment de provinces où le solde public a eu tendance à s’améliorer en 2023 par rapport à la période de référence (Mongolie Intérieure, Qinghai, Shaanxi, Sichuan, Xinjiang) ou Shanghai avec des recettes CDUT en augmentation (une exception en Chine).

Plusieurs mesures ont été introduites par les autorités[4] pour tenter de résoudre la crise immobilière. A ce stade, les résultats semblent peu probants pour les GL, avec des recettes toujours en berne début 2024. En cas de prolongement de la crise immobilière, les GL les plus vulnérables verraient leurs recettes publiques rester sous pression et constituer une menace leur solvabilité. Même en cas de redressement du marché immobilier, les GL ne seraient pour autant pas « sortis d’affaire » au vu des autres risques qui planent sur le soutenabilité de leur endettement.

(In)capacité à lever de la dette et risque de refinancement : 2024, une année sous haute tension

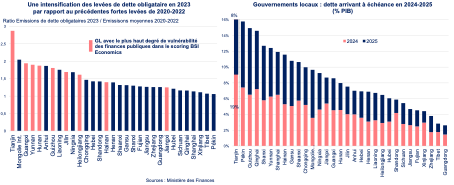

Comme évoqué dans la première note publiée sur BSI Economics, 12 régions(dont Chongqing, Guizhou, Jilin, Liaoning, Tianjin et Yunnan) font l’objet d’un encadrement renforcé de leur endettement, ce qui pourrait peser sur leur capacité à accompagner et soutenir l’activité économique locale en 2024.

Il est intéressant de remarquer que parmi les provinces et GL concernés par ces mesures restrictives, plusieurs ont émis un volume de dette plus important sur le marché obligataire en 2023 que pendant la période 2020-2022, période où les levées avaient pourtant déjà augmenté très sensiblement. L’intensification de ces levées en 2023 est en moyenne plus importante dans les GL identifiées comme étant celles comportant le plus haut degré de vulnérabilité de leurs finances publiques (cf. barres rouges du graphique à gauche ci-dessous).

Les données plus précises révèlent que ces émissions ont surtout eu lieu au deuxième semestre 2023, à partir du moment où les autorités ont cherché à accentuer l’effort de soutien à l’activité et que des autorisations d’émettre en 2023 en avance par rapport aux quotas d’émissions de 2024 sont tombées. Il y a plusieurs manières d’analyser ces résultats :

- Scénario optimiste : Des moindres capacités de levées obligataires en 2024 ne pèsent pas nécessairement sur l’activité. Les GL les plus fragiles ont profité de conditions plus favorables (baisse des taux) en 2023 afin d’accroitre les levées de dette par anticipation qui leur permettent de sécuriser les fonds nécessaires pour mener à bien leurs investissements et ainsi espérer atteindre leur cible de croissance en 2024.

- Scénario pessimiste : Les marges de manœuvre des GL les moins robustes s’amenuisent davantage, leurs fondamentaux économiques ne leur permettent pas d’émettre d’importants volumes de nouvelles dettes étant donné qu’ils entamé leurs quotas de 2024 en 2023. Une situation qui peut s’avérer préoccupante en cas de conjoncture morose qui nécessiterait un stimulus budgétaire supplémentaire des GL. Dans un tel cas de figure, les cibles de croissance deviendraient difficiles à atteindre, et impliquerait probablement une intervention accrue des autorités centrales sous forme de transferts aux GL concernés.

- Scénario inévitable : Le principal risque concerne le risque de refinancement en 2024. En effet, plusieurs GL seront amenés à rembourser des montants significatifs de leur dette en 2024 (cf. graphique à droite ci-dessus), Tianjin étant ligne de mire mais également Pékin, Shanghai, Guizhou, Yunnan et Qinghai[5]. Si ces GL sont limités dans leur capacité à émettre de nouvelles dettes, elles rencontreraient momentanément des difficultés pour « rouler leur dette »[6]. Le scénario d’un GL faisant défaut semble toutefois très peu probable en Chine. En revanche, celui d’un GL en difficulté et qui consacre une part significative des levées cumulées de 2023 et 2024 pour éviter une crise de liquidité plutôt que de soutenir l’activité semble plus probable. Un report de ce risque en 2025 est possible mais ne ferait que l’accroitre davantage à cet horizon.

Il convient de mentionner ici que cette augmentation de l’offre de titres par le GL (via la hausse des levées de dette obligataire) ne fait pas face à un déficit de demande sur le marché local. En effet, une épargne des ménages structurellement élevée offre de larges possibilités pour absorber ces dettes, ce qui limite les risques. La sortie de la déflation constitue un point non négligeable pour éviter d’alourdir le poids des remboursements (cf. mécanisme de base ici). Ces éléments restent néanmoins de second ordre par rapport aux autres risques, plus pernicieux, engendrés par la relation ambiguë GL-LGFV.

L’épineuse question des liens opaques entre GL et LGFV

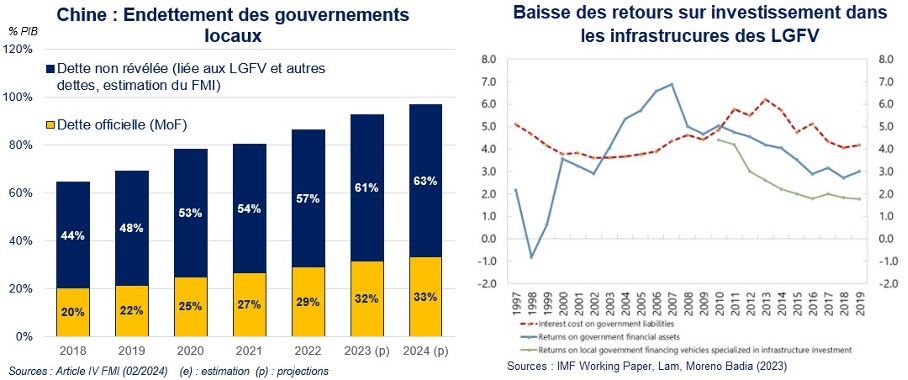

Jusqu’à maintenant, l’ensemble de l’analyse a essentiellement porté sur l’endettement officiel des gouvernements locaux. Or, l’endettement « hors bilan » des GL est souvent désigné comme un aspect décisif pour correctement appréhender les enjeux autour des finances publiques en Chine. Selon les estimations, cette dette hors bilan est tout sauf négligeable et pourrait représenter jusqu’à près du double de l’endettement officiel des GL. Dans son article IV de 2024, le FMI estime que la « dette officielle » des GL atteignait 32 % du PIB en 2023 et que la partie « non révélée » représentait 61 % du PIB (cf. graphique ci-dessous à gauche). Ces 61 % recoupent un certain nombre d’engagements des GL et notamment des garanties (même sous forme implicite) accordées aux LGFV (cf. Annexe en fin d’article).

Les données sur les LGFV sont malheureusement très opaques et peu d’entre eux sont effectivement notés par les agences de notation[7]. Selon PIMCO, la dette connue des LGFV, à savoir les prêts bancaires ainsi que la dette obligataire des LGFV, ne serait que la « partie immergée de l’iceberg ». Un constat d’autant plus préoccupant, que depuis l’été 2023 les incidents de paiement des LGFV se multiplient, laissant à penser que ces entités font face à une crise du service de leur dette[8]. Ce phénomène s’explique notamment par une rentabilité faible et déclinante de leurs actifs (les rendements de leurs investissements dans les infrastructures sont peu élevés par nature, cf. graphique ci-dessus à droite), d’un coût de leur passif supérieur au rendement de leur actif et d’une fragilisation liée au repli du secteur de l’immobilier (cf. Annexe en fin d’article).

S’il est difficile d’imaginer un défaut de paiement d’un GL, celui d’une succession de défauts de LGFV semble très plausible[9]. Ce type d’évènement de crédit, s’il concerne plusieurs LGFV est-il à même d’affecter les GL ? Il est malheureusement difficile de répondre à cette question étant donné trois inconnues clés et interconnectées : (1) le nombre de LGFV fortement vulnérables et l’ampleur des montants de leur dette à rembourser en 2024, (2) les répercussions de défauts de LGFV sur des créanciers, par ailleurs partenaires des GL (banques[10], fonds gouvernementaux) et (3) la levée ou non de la garantie implicite des GL pour gérer une cascade de défaut, que cela soit en amont ou en aval.

L’absence d’informations tangibles ne permet pas d’apporter des premiers éléments de réponse à l’inconnue (1). Concernant les inconnues (2) et (3), il existe plusieurs scénarios envisageables :

- Scénario sans intervention des GL : Les GL ne peuvent / ne souhaitent pas intervenir pour prévenir ou réagir à un défaut de LGFV. Cela peut être le cas si les GL considèrent qu’un défaut des LGFV sur des créances auprès d’acteurs du shadow banking ne justifie pas une intervention. L’absence d’intervention peut également être motivée par un coût de la restructuration de la dette ou de la liquidation du LGFV peu significatif, tant pour les créanciers que pour l’activité économique. Pour éviter toute forme de risque systémique, la banque centrale pourrait aussi créer des lignes de facilité de crédit spécifiques pour alimenter les LGFV en liquidités via les banques. Une possibilité qui s’avère complémentaire avec les autres scénarios exposés ci-dessous.

- Scénario avec intervention des GL en amont : En cas de risque imminent de défaut de LGFV sur le marché obligataire, pour éviter de créer une onde de choc, les GL pourraient être amenés à apporter des liquidités aux LGFV afin que ces derniers puissent faire face à leurs échéances tout en continuant d’assurer leurs missions économiques. Un tel refinancement limiterait le risque de crise systémique mais les montants mobilisés seront nécessairement compensés par des baisses de dépenses des GL par ailleurs, ou provoquerait mécaniquement un creusement de leur déficit. D’autres modes d’intervention sont également possibles avec un coût d’opportunité probablement moins élevé à court terme pour les GL : swap de dettes ou transferts d’actifs liquides des GL vers les LGFV.

- Scénario avec intervention des GL en aval : À la suite de défaut de LGFV, les GL peuvent intervenir pour faciliter les opérations de restructuration de la dette du LGFV auprès des créanciers, notamment le secteur bancaire si le coût assumé par ce dernier ne génère pas de risque élevé par ailleurs (notamment en termes de solvabilité). Le cas de la restructuration du défaut du LGFV de Guizhou (cf. ndbp 9) figure comme un cas pouvant être répliqué : allongement de la maturité de 20 ans, réduction des taux d’intérêt et période de grâce de 10 ans pour le remboursement du principal. Ce type d’opération a nécessairement un impact sur la rentabilité des actifs du secteur bancaire. Toutefois, l’impact sur leur solvabilité est plus limité depuis l’évolution de la règlementation bancaire en février 2023 concernant la reclassification des prêts restructurés[11].

Un besoin certain de réformes et de rééquilibrage à l’avenir

Plus que l’année de tous les dangers, 2024 sera plutôt une année du grand test pour les gouvernements locaux, où leur résilience et leur capacité à soutenir la croissance dans un environnement risqué seront mises à l’épreuve.

Les canaux de risques sont nombreux mais clairement identifiés. Cela incite à un suivi approfondi de la situation économique et à une forme de vigilance vis-à-vis de l’économie chinoise. Les débats actuels sur la capacité ou non de la Chine à atteindre ses objectifs de croissance et sur son degré de vulnérabilité apparaissent donc légitimes mais ne doivent pas laisser place à une défiance disproportionnée.

La résolution de l’endettement hors bilan des GL et des LGFV devra constituer un axe d’amélioration majeur pour désamorcer la situation des finances publiques en Chine. Au même titre, la nécessité d’élargir la surface budgétaire des GL apparait comme une priorité et semble déjà faire partie de la feuille de route des autorités. La Chine sera également attendue sur d’autres sujets structurels (démographie, protection sociale, réglementation financière, modèle de croissance à crédit). Qu’elle que soit l’issue de cette année 2024, la Chine ne pourra se faire l’économie de réformes d’envergure si elle ne veut pas être confrontée à une nouvelle zone de turbulence dès 2025 ou à moyen terme.

V.L avec l’aide précieuse de Evelyne Banh et Anthony Morlet-Lavidalie

Annexe sur le lien historique entre GL, LGFV et immobilier

Pour échapper à la spirale négative de la crise financière mondiale de 2008-2009, les autorités chinoises mettent en place un large stimulus budgétaire où les gouvernements locaux (GL) jouent alors un rôle pivot pour investir dans les infrastructures. Or, depuis 1994-1995 les GL sont non seulement contraints pour gérer leurs recettes, qui reposent fortement sur les cessions de droits d’usage des terrains[12] (près de 35 % des recettes totales des GL, en moyenne durant les années 2010), mais sont également chargés de porter une majeure partie des dépenses publiques du pays.

De plus, les GL voient leurs capacités d’endettement être drastiquement encadrées et ont dès lors recours à des véhicules de financement : les LGFV (Local Government Finaning Vehicle)[13]. Les LGFV bénéficient de garanties[14] de la part des GL et se servent des terrains comme collatéral pour s’endetter et ainsi disposer de fonds nécessaires pour mener à bien les projets de développement des infrastructures et les services publics.

Initialement, l’endettement des GL et LGVF repose essentiellement sur les prêts du secteur bancaire chinois. Post 2012, si la dette continue d’augmenter, un changement de tendance est observé avec un recours accru à des émissions de titres obligataires sur le marché local d’une part et surtout via des modes de financement alternatifs d’autre part (shadow banking, hors secteur bancaire ou marché obligataire), ce qui a tendance à renforcer l’opacité autour de la structure de leur dette.

Après plusieurs années de forte expansion, le secteur immobilier connait un essoufflement en 2021. Cet essoufflement peut être associé à des facteurs structurels (démographique notamment avec une décélération du mouvement d’urbanisation) et conjoncturels (durcissement de la règlementation autour de l’endettement des promoteurs immobiliers avec l’introduction des « 3 lignes rouges »). La conjonction de ces facteurs mène à une chute des prix et des ventes puis à des difficultés financières profondes des promoteurs immobiliers. Cette situation contribue à la non-finalisation de la construction de logements, généralement prépayés (pour en savoir plus, cette synthèse de la Direction Générale du Trésorpropose un panorama très clair et complet) et une érosion de la demande de nouveaux terrains.

Dans ce contexte de chute des prix immobiliers, des mises en chantier, les recettes des GL liées à l’immobilier s’écroulent, leurs besoins de financement s’accroissent et leur endettement augmente. Par ailleurs, la valeur du collatéral des LGFV reposant sur des actifs fonciers s’est dégradé, affectant leur solvabilité et leur profil financier.

[1]Ces recettes sont assez difficiles à retracer par GL. Contrairement aux taxes évoquées entre parenthèses, les recettes liées aux cessions de droits d’usage ne sont pas directement comptabilisées dans le solde public agrégé du gouvernement central et des GL. Ces notes de BNPet de la DGTexposent clairement la répartition des recettes selon les différents comptes publics.

[2]L’absence de données de recettes CDUT pour 4 GL ne permet pas d’intégrer plusieurs provinces avec un risque qui pourrait s’avérer non négligeable au vu d’autres données disponibles : Liaoning, Tibet et Jiangxi dans une moindre mesure.

[3]Le creusement du déficit n’est pas uniquement généré par la baisse des recettes immobilières, d’autres éléments rentrent évidemment en ligne de compte : réduction des taxes liées à la dynamique de l’activité, à l’inflation, des dépenses qui augmentent plus ou moins rapidement, etc. Toutefois, l’analyse présentée ici, qui repose sur la transmission du risque immobilier sur les finances publiques, reste pleinement pertinente, au vu du poids de recettes liées à l’immobilier dans le total des recettes.

[4]L’une des mesures les plus emblématiques de 2024 consiste au lancement d’une campagne d’identification de projets immobiliers viables, avec en ligne de mire une accélération de la livraison de logements pré payés. La « liste blanche » dressée par les municipalités sert de référence pour orienter les institutions financières afin d’apporter les liquidités. Fin février 2024, ce sont près de 18 Mds USD qui ont été débloqués dans le cadre de cette opération. Côté demande, les conditions d’accès au crédit hypothécaire ont été relâchées pour les ménages, même pour l’achat de résidence secondaire.

[5]Les remboursements en % du PIB en 2024 représentent respectivement 19 % à Tianjin et plus de 6 % dans les 5 autres provinces / municipalités citées.

[6]« Rouler sa dette » consiste à refinancer la dette arrivant à échéance via des nouvelles levées. Si les taux d’intérêt ont tendance à baisser en Chine, des primes de risque plus élevées seraient probablement appliquées pour les GL avec des paramètres dégradés de soutenabilité de leur endettement.

[7]Sur la base d’une analyse des paramètres financiers d’une centaine de LGFV notés par les agences, les LGFV les moins bien notés (BBB- et notation Non Investment Grade) présentent en moyenne un échéancier de leur dette très court par rapport aux LGFV mieux notés (de A+ à BBB). Les critères suivants ne permettent en revanche pas de dégager un message général sur un niveau de vulnérabilité plus marqué selon les crans de notation : ratios d’endettement (en % des capitaux propres, en % de l’EBITDA), ratio de couverture des intérêts, ratio de liquidité (actifs liquides sur passif total), ratio de rentabilité (ROE et ROA).

[8]Le FMI estime que près du tiers des LGFV accusent depuis 3 ans d’un ratio de couverture des intérêts inférieur à 100 %.

[9]A ce titre, le défaut en 2023 du LGFV Zunyi Road & Bridge Construction Group Limited a donné lieu à une restructuration de sa dette, pilotée par le GL de Guizhou.

[10]Le risque n’est pas neutre pour les banques, selon PIMCOles prêts officiels des banques aux LGFV représentent 15 % de l’encours total des prêts.

[11]Les prêts restructurés sont désormais reclassifiés sans être comptabilisés comme des prêts non performants, ce qui implique une charge de provisionnement en capital moins élevée qu’auparavant.

[12]Pour rappel, en Chine les terrains restent une propriété juridique de la sphère publique. Via l’acquisition des droits d’usage d’un terrain, les « nouveaux propriétaires » disposent d’un bail de plusieurs décennies, dont le prolongement est quasi automatique.

[13]Ces éléments sont décrits dans le chapitre du livre de BSI Economics « 12, clés économiques pour aborder 2030 », paru chez Dunod.

[14]Depuis 2014, la réglementation est renforcée sur cet aspect et les GL ne sont plus autorisés à fournir des garanties explicites au LGFV.