Résumé:

- Le nombre d’emplois vacants en France a connu une forte croissance au cours de la période post confinement, notamment du fait d’une difficulté croissante des entreprises à pourvoir des postes précédemment occupés ;

- Cette recrudescence des tensions sur le marché du travail s’explique par une inadéquation générale entre offre et demande dans un contexte de reprise économique mais semble affecter plus particulièrement certains secteurs souffrant d’un manque d’attractivité ;

- Ces dynamiques récentes ne doivent, néanmoins, pas éclipser la dimension structurelle des pénuries de main d’œuvre dans l’économie française qui semblent compromettre l’hypothèse d’un retour à la normal une fois enclenché le retournement du cycle de l’activité.

« Il n’y a rien de plus « shadockien » que d’avoir encore autant de chômage et autant d’entreprises qui cherchent des salariés »[1] affirmait Bruno Lemaire lors des Rencontres économiques d’Aix-en-Provence de l’été 2022. Le ministre de l’Économie et des Finances plaçait alors la problématique des pénuries de main d’œuvre comme le deuxième chantier prioritaire de Bercy après celui du pouvoir d’achat.

Cette intervention doit être replacée dans son contexte. Entre le premier trimestre de l’année 2021 et le quatrième trimestre de l’année 2022, le nombre d’emplois vacants en France dans les entreprises de plus de 10 salariés (autrement dit le nombre d’emplois non pourvus) est passé de 224 435 à 390 822 (+74 %). Un record sur les deux dernières décennies.

Plus surprenant encore, le stock d’emplois vacants demeurait encore à 367 536 au deuxième trimestre 2023. Un chiffre en baisse par rapport au pic atteint fin 2022 mais toujours considérablement plus élevé que son niveau pré pandémique, et ce alors que l’économie amorce déjà depuis le début de l’année une phase de ralentissement encouragée par un durcissement des conditions de financement et la baisse du pouvoir d’achat.

À travers cette note, il s’agira d’explorer la ou les causes de ce phénomène et d’en distinguer les dimensions conjoncturelles et structurelles.

1. Un phénomène conjoncturel ?

L’économie française a fait face à une recrudescence des emplois vacants à partir du début de l’année 2021, période marquée par la levée des confinements stricts et le début de la campagne nationale de vaccination. Dans un contexte de rebond économique forte et rapide (la croissance française a été de +6,8 % en 2021 après une chute de -7,8 % en 2020), les besoins en main d’œuvre ont fortement augmenté sans pour autant être pleinement suivis en termes de ressources directement disponibles.

La progression soutenue des emplois vacants, dans la période post-confinement, doit être ramenée à celle des emplois totaux pour juger de la réelle ampleur de la pénurie de main d’œuvre. En effet, si les emplois dans leur ensemble avaient augmenté davantage que les emplois vacants sur la même période, le taux de vacances d’emploi[2] serait alors en diminution. Le graphique 1 indique, cependant, que la croissance des emplois vacants a bel et bien dépassé celle de l’ensemble des emplois dans l’économie. À noter qu’une légère baisse du taux de vacances, parallèle à celle observée dans les données agrégées d’emplois vacants, est visible depuis la fin de l’année 2022, signe que le ralentissement économique commence à peser, de manière modérée, sur le marché de l’emploi.

Sources :Dares (Acemo), INSEE

Afin d’obtenir une vision précise du phénomène, il faut également s’intéresser aux motifs de ces vacances d’emploi. En effet, la hausse des emplois non pourvus peut être expliquée par des causes diverses reflétant différentes dynamiques du marché de l’emploi. Dans son enquête intitulée « Activité et conditions d’emplois de la main d’œuvre » (Acemo), la Direction de l’Animation de la Recherche, des Études et des Statistiques (Dares), rattachée au Ministère du Travail, propose une décomposition des emplois vacants en trois grandes catégories :

- Les emplois vacants résultant de postes nouvellement créés mais encore non pourvus. Ces derniers peuvent indiquer une bonne santé du marché de l’emploi et de l’activité économique avec d’importantes créations de nouveaux postes pour répondre à de nouveaux besoins ;

- Les emplois vacants résultant de postes inoccupés, où le poste a été quitté par son précédent occupant sans trouver de remplaçant. Ces emplois vacants inoccupés sont plus préoccupants dans la mesure où ils témoignent d’une incapacité à renouveler les postes existants pour des raisons diverses (faible attractivité, manque de main d’œuvre qualifiée…) ;

- Les emplois vacants résultant de postes occupés mais sur le point d’être abandonnés par leur actuel occupant. Cette catégorie est notamment utile pour observer des éventuelles vagues de démissions à l’échelle macroéconomique.

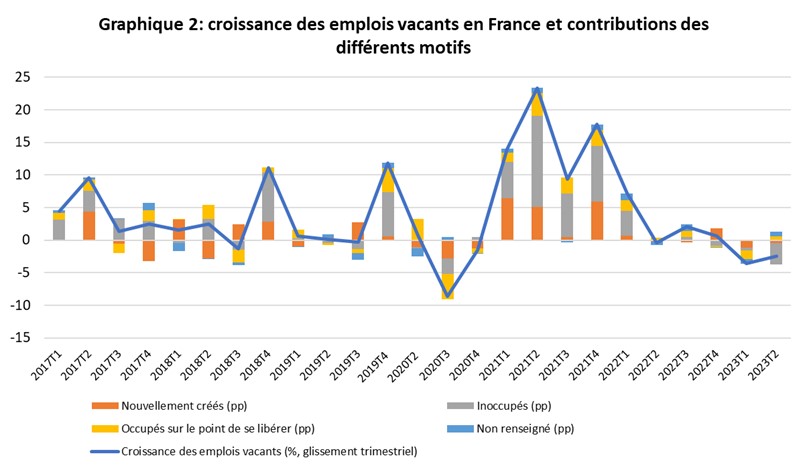

Le graphique 2, ci-dessous, permet de rendre compte de la croissance des emplois vacants décomposée selon ces trois catégories. Il apparaît tout de suite que la forte croissance des emplois vacants à partir du début de l’année 2021 résulte avant tout d’une importante hausse des emplois vacants dits « inoccupés ». Alors que ces derniers constituaient, en moyenne, 40 % du stock total d’emplois vacants entre 2011 et 2019, cette proportion est passée à 49 % entre 2021 et le premier semestre de 2023 démontrant une croissance bien plus rapide que les deux autres catégories. Les pénuries de main d’œuvre constatées ces deux dernières années semblent donc principalement expliquées par une difficulté des employeurs à renouveler des postes précédemment pourvus.

Source : Dares (Acemo), calculs de l’auteur

Une première explication proposée pour expliquer ces difficultés de renouvellement des postes pointe le rôle de la baisse de la part de la population active dans l’économie causée par la pandémie[3]. Du fait de l’interruption temporaire de leur travail et/ou par peur de contracter le virus de la Covid-19, un certain nombre d’actifs serait totalement sorti du marché de l’emploi et ne serait pas revenu après la réouverture de l’économie (en particulier des travailleurs proches de la retraite) contribuant ainsi à un déséquilibre entre offre et demande de travail. Le graphique 1 nous permet, cependant, de voir que cette explication ne tient pas pour le cas français. Bien que la part d’actifs ait, en effet, baissé en 2020, elle était déjà revenue à son niveau prépandémique en début d’année 2021 et ne permet donc pas d’expliquer la hausse du taux d’emplois vacants enregistrée sur les deux années suivantes. Le constat est le même pour les travailleurs proches de la retraite, comme indiqué par la courbe montrant le taux d’activité des individus âgés de 50 à 64 ans.

Une autre explication cible le déclin éventuel de l’offre de jeunes travailleurs, actuellement en meilleure position de négociation sur un marché du travail tendu, qui empêcherait les entreprises de pourvoir leurs postes « juniors ». Encore une fois, cette hypothèse ne semble pas résister à l’épreuve des données. D’après le graphique 1, le taux d’emploi des moins de 25 ans, après avoir vécu un creux temporaire en 2020, s’est significativement amélioré au cours des deux dernières années passant de 30 % en fin 2019 à près de 35 % pour la première moitié de l’année 2023 (notamment aidé par la forte croissance des contrats d’alternance[4]). Il a même réduit l’écart avec le taux d’emploi des individus de plus de 50 ans qui a, lui-même, légèrement augmenté sur la période récente.

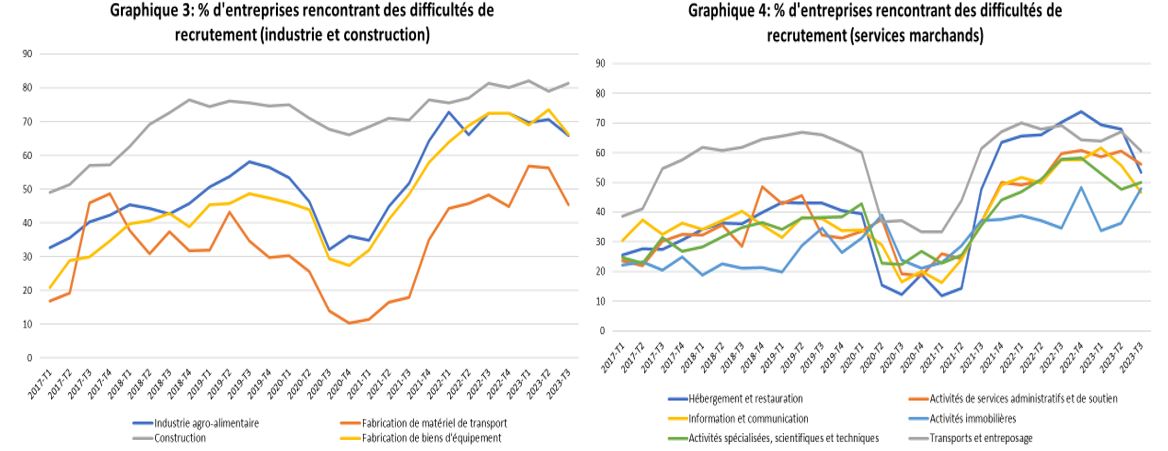

Une troisième hypothèse, semblant plus plausible, est celle d’une réallocation récente de la main d’œuvre française en termes de secteur d’activité, permise par un marché du travail actuellement dynamique, encourageant les changements de trajectoires professionnelles. Selon cette explication, un certain nombre de secteurs économiques jugés peu attractifs du fait de leur niveau rémunération ou de conditions de travail difficiles auraient été boudés par les travailleurs après la réouverture de l’économie, impliquant des difficultés de recrutement particulièrement intenses dans ces secteurs. Pour analyser cette proposition, il est possible de s’appuyer sur les enquêtes de conjoncture de l’INSEE, publiées à fréquence trimestrielle, qui reportent notamment la part d’entreprises éprouvant des difficultés de recrutement pour chaque grande branche de l’économie française. Le graphique 3 présente les séries pour l’industrie et la construction tandis que le graphique 4 se focalise sur les services marchands.

Source : INSEE

Un premier constat s’impose à la vue des deux graphiques : la hausse des difficultés de recrutement des entreprises est un phénomène transversal qui a concerné la grande majorité des secteurs. Cette observation renforce l’idée d’un déséquilibre macroéconomique entre offre et demande de travail en période de reprise économique, un phénomène bien connu de la littérature académique[5].

Une analyse plus détaillée des dynamiques sectorielles indique, cependant, qu’en accord avec l’hypothèse formulée plus haut, certaines branches, caractérisées par des niveaux de salaires relativement faibles et/ou des conditions de travail jugées difficiles (volumes horaires, intensité physique) ont été plus fortement touchées que d’autres. C’est notamment le cas, largement médiatisé, de l’hébergement-restauration qui a vu sa part d’entreprises rencontrant des difficultés de recrutement augmenter de plus de 30 points de pourcentage entre le début de la pandémie et la fin de l’année 2022. Les activités administratives et de soutien (incluant notamment les services aux entreprises de sécurité et de nettoyage) ont également connu une croissance des difficultés de recrutement d’un ordre de magnitude similaire. Du côté des branches industrielles, la fabrication d’équipements (électriques, électroniques, informatiques et machines) a été la plus exposée à la hausse des difficultés de recrutement sur la même période. Deux secteurs affichant d’important taux de difficultés de recrutement sur les derniers trimestres, la construction et le transport et entreposage, se distinguent par le fait qu’ils présentaient déjà de fortes difficultés à recruter avant la crise de la Covid-19, notamment du fait d’une faible attractivité. Pour la construction, on observe, par ailleurs, que le secteur est le seul à ne pas voir ses difficultés de recrutement diminuer sur la première moitié de l’année 2023. Le cas de ces deux dernières branches laisse à penser que l’analyse des pénuries de main d’œuvre dans l’économie française ne peut-être complète sans adopter une vue plus structurelle sur ces enjeux.

2. Des tendances structurelles à l’œuvre

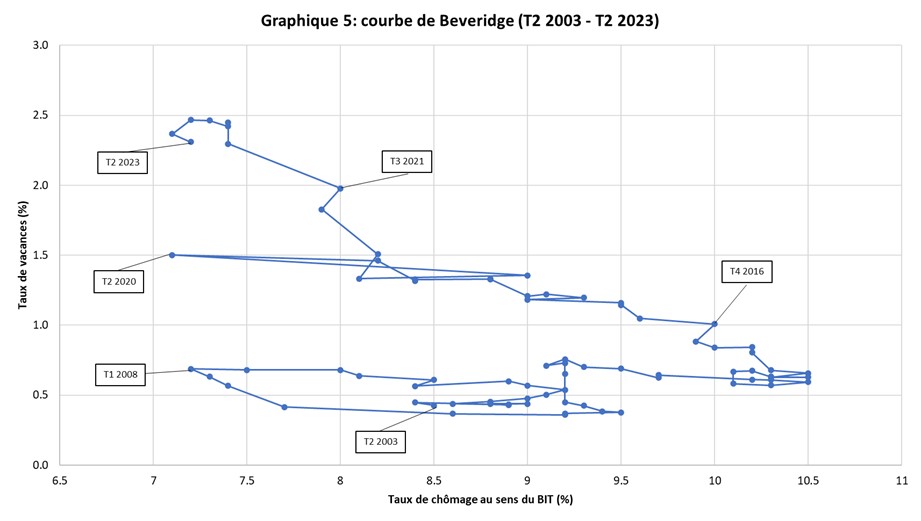

Si l’on supposait que les pénuries de main d’œuvre n’étaient que le résultat de forces conjoncturelles, le phénomène apparaîtrait alors comme relativement peu inquiétant. L’affaiblissement de la conjoncture économique observé ces derniers mois, et voué à se prolonger en 2024, permettrait au marché de retourner à un niveau d’équilibre des emplois vacants en obligeant la main d’œuvre à réinvestir des secteurs peu attractifs, faute d’alternative. La pénurie de travailleurs n’aurait alors été qu’une parenthèse provoquée par un choc macroéconomique exceptionnel. Cependant, ce scénario rassurant semble peu en adéquation avec une analyse des données de plus long-terme. Le graphique 5, ci-dessous, présente une « courbe de Beveridge » qui met en relation le taux de chômage[6], en abscisse, et le taux d’emplois vacants de l’économie, en ordonnée, sur la période allant du deuxième trimestre de 2003 au deuxième trimestre de 2023.

Sources : Dares (Acemo), INSEE

Les points de la courbe se situant vers le coin supérieur gauche du graphique indiquent des périodes de « tensions » sur le marché du travail avec un faible chômage et un fort taux de vacance. À l’inverse, les points de la courbe se situant vers le coin inférieur droit indiquent généralement des épisodes de récession où le marché connaît un fort taux de chômage et un taux de vacances bas du fait que les employeurs ont peu de mal à pourvoir des postes en faible quantité par rapport au nombre de demandeurs d’emplois. La courbe de Beveridge, présentée ci-dessus, indique une différence majeure de dynamique entre le chômage et le taux de vacances. Alors que le chômage a significativement fluctué au cours des vingt dernières années au gré des cycles de l’activité[7], le taux de vacances d’emplois semble être sur une tendance croissante depuis deux décennies, passant de moins de 0,5 % en 2003 à 1 % fin 2016 puis 2 % en 2021.

Plusieurs explications permettent de mieux appréhender cette tendance structurelle :

- Un désintérêt croissant des actifs pour certaines professions peu rémunératrices et aux conditions de travail difficiles (phénomène pour lequel la crise de la Covid aurait joué le rôle d’accélérateur) ;

- Un mauvais appariement entre le nombre d’individus formés à certaines professions et les besoins en main d’œuvre pour ces mêmes professions menant à des carences de candidats qualifiés pour les postes proposés ;

- Une mobilité géographique limitée de la population française, renforcée par une diminution progressive de l’offre locative[8], et qui aboutit à des inégalités territoriales fortes en termes d’accès à la main d’œuvre.

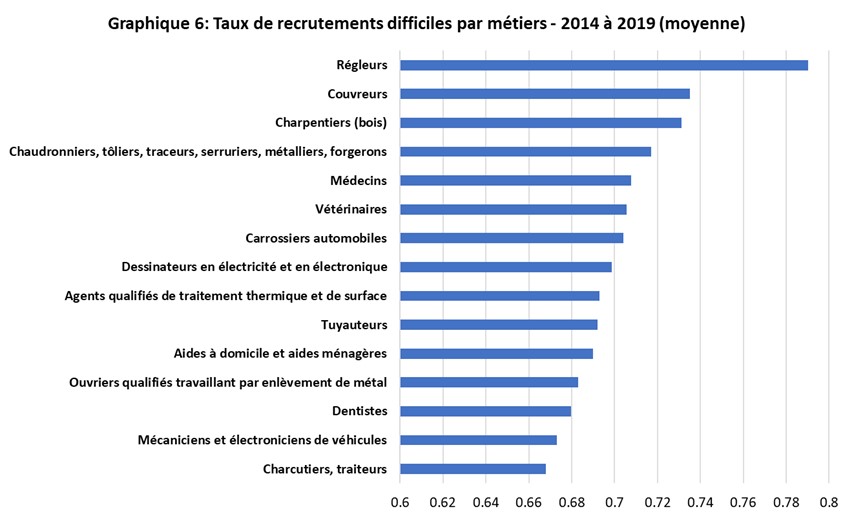

Afin de comprendre comment ces forces structurelles s’appliquent de manière concrète sur certains métiers en tension, il est possible de s’appuyer sur différent exemples extraits des données de l’enquête « Besoins en main d’œuvre » de Pôle Emploi. Le graphique 6, ci-dessous, présente le top 15 des métiers faisant déjà face à des taux particulièrement élevés de recrutements difficiles sur la période pré Covid-19 allant de 2014 à 2019.

Source : Pôle Emploi

Tout d’abord, il apparaît qu’un certain nombre de professions industrielles (régleurs, ouvriers de la métallurgie, dessinateurs en électricité, tuyauteurs…) peinent depuis maintenant plusieurs années à recruter des candidats. Paradoxalement, les estimations réalisées ces dernières années[9] tendent à montrer, qu’en agrégé, les ressources en main d’œuvre formée aux métiers industriels ne manquent pas pour répondre aux besoins de la branche. Cependant, il semble qu’une fraction significative (environ un tiers) des jeunes travailleurs formés à ces métiers industriels décident finalement de ne pas s’engager dans ces professions pour lesquelles ils ont été formés initialement, contribuant à un phénomène « d’évaporation » de la main d’œuvre. Mais qu’advient-il alors de ces jeunes ? Une étude du Céreq réalisée en 2023[10], laisse à penser qu’une partie significative d’entre eux se redirige vers les services à l’issue de leur formation. Selon cette même étude, sur 100 jeunes étudiants formés aux métiers des technologies industrielles fondamentales, 46 d’entre eux occuperont, trois ans après l’obtention de leur diplôme, un emploi dans les services non marchands ou des services marchands éloignés des activités industrielles (information et communication, finance et assurance, services aux ménages etc.). Les raisons derrière cette évaporation sont de plusieurs natures : (i) un système d’orientation déficient poussant des jeunes à se former dans des métiers par contrainte et non par choix, mais aussi (ii) une forte concentration des métiers industriels dans certains territoires alors même que, comme rappelé précédemment, le degré de mobilité géographique reste limité en France, en particulier chez les travailleurs issus du monde ouvrier[11].

Ensuite, les métiers de l’artisanat (charcutiers-traiteurs, charpentiers, couvreurs) font aussi l’expérience de fortes difficultés à recruter, notamment du fait d’un manque de candidats suffisamment qualifiés. Parallèlement, la demande pour les métiers de l’artisanat (en particulier dans le secteur du bâtiment) semble loin de diminuer à la vue des besoins que va notamment nécessiter la transition environnementale en termes de rénovation énergétique des logements.

Les métiers des services à la personne (aides à domicile et aides-ménagères) sont également en forte tension depuis maintenant plusieurs années notamment en raison d’une faible attractivité de ces professions (salaires peu élevés, importants volumes horaires, certaines tâches considérées comme difficiles ou « ingrates »). De manière similaire à l’artisanat, ces pénuries déjà détectées depuis plusieurs années posent question pour l’avenir, dans un contexte de vieillissement de la population française induisant des besoins croissants pour les services offerts par ces professions.

Enfin, certaines professions nécessitant des hauts niveaux de qualification (médecins, dentistes, ingénieurs) ainsi que des professions dites « d’avenir » (e.g., développeurs informatiques, métiers spécialisés dans l’intelligence artificielle, etc.) se trouvent également soumises à de fortes difficultés de recrutement. Si le manque de candidats suffisamment qualifiés joue un rôle important dans ce phénomène (le cas des métiers de l’informatique nécessitant l’importation de travailleurs étrangers en est un bon exemple[12]), il est aussi possible d’y voir, dans certains cas, le rôle de la fracture géographique, et donc, encore une fois, de la mobilité réduite de la main d’œuvre. En effet, dans le cas des médecins, ce sont avant tout les zones rurales qui pâtissent le plus de la raréfaction des professionnels de santé. Selon un rapport d’information du Sénat datant de 2020, entre 9 % et 12 % de la population française (soit 6 à 8 millions de personnes) vivraient aujourd’hui dans un « désert médical » avec de fortes disparités selon le degré d’urbanisation des départements[13]. Le document précise également que la densité médicale des zones rurales françaises était, en 2020, inférieure à la moyenne de l’OCDE.

Conclusion

Le taux d’emplois vacants a significativement augmenté après la pandémie de Covid-19 du fait de difficultés croissantes des entreprises à renouveler les postes rendus vacants après le départ d’un précédent employé. Les secteurs d’activité considérés comme peu attractifs en termes de rémunération et de conditions de travail (hébergement-restauration, services aux entreprises peu qualifiés, construction, transport et entreposage) apparaissent comme les plus concernés par ce phénomène, dans un contexte de tension sur le marché du travail favorisant les réorientations de carrière.

Néanmoins, il n’est pas possible de circonscrire cette situation à un effet purement conjoncturel. La difficulté de certaines professions à recruter et à pourvoir les postes vacants est une problématique de longue date notamment liée à des défis en termes valorisation de certains métiers, d’appariement des formations avec les compétences requises et de mobilité géographique limitée de la main d’œuvre française. Ces faiblesses documentées depuis de nombreuses années ne se résoudront pas simplement avec le retournement du cycle de l’activité économique et nécessiteront des réformes structurelles en matière de politique publique.

Les réforme de l’assurance chômage débutées en 2019[14] constituent un premier axe reposant sur des mesures d’incitation des actifs et des entreprises[15]. Néanmoins ces réformes, davantage d’ordre cyclique, devront certainement être complémentées par des réformes portant sur les enjeux structurels soulevés dans cette note : orientation éducative et professionnelle, maintien d’une offre de formations de qualité, facilitation de la mobilité géographique et amélioration des conditions de travail de certains métiers en tension.

Il serait également intéressant, dans un futur article, de comparer la situation française avec celles des autres économies développées qui ont-elles aussi connues des phénomènes de pénuries de main d’œuvre au cours des deux dernières années (États-Unis, Royaume-Uni, reste de la zone Euro). Ce travail permettrait de distinguer des tendances transversales de d’autres effets plus spécifiques à la structure de l’économie française.

[1]Nathalie Silbert (10 juillet 2022), « Les pénuries de main-d’œuvre, nouvelle « urgence » de Bruno Le Maire », Les Échos.

[2]Le taux de vacances d’emploi se définit comme le rapport entre les emplois vacants et le total des emplois existant dans l’économie.

[3]Pizinelli et Shibata (2022), « Why Jobs are Plentiful While Workers are Scarce?”, Blog du FMI.

[4]Alain Ruello (1er février 2023), « L’apprentissage a battu un nouveau record en 2022 », Les Échos

[5]Voir notamment: Shimer (2005), “The Cyclical Behavior of Equilibrium Unemployment and Vacancies”, American Economic Review, Vol. 95, n°1.

[6]Le taux de chômage traité dans cette note est mesuré selon la méthodologie du Bureau international du travail (BIT). C’est également la mesure retenue par l’INSEE dans ses analyses trimestrielles.

[7]Niveau élevé après la grande crise financière de 2007-2008 puis la crise des dettes souveraines en zone euro. Niveau plus faible avant la crise financière et également après la pandémie de Covid-19.

[8]Guillaume de Calignon (15 décembre 2016), « Trois pistes pour réformer la fiscalité de l’immobilier et encourager la mobilité géographique », Les Échos.

[9]Basset et Luansi (2023), « Pénurie de compétences et réindustrialisation : un étonnant paradoxe », La Fabrique de l’Industrie.

[10]Céreq (2023), «Insertion des sortants du secondaire, la voie professionnelle reste un atout », Enquête

2020 auprès de la Génération 2017, Céreq Bref, nº 433, Janvier.

[11]Schmutz, Sidibé et Vidal-Naquet (2021) « Why Are Low-Skilled Workers Less Mobile? The Role of Mobility Costs and Spatial Frictions », Annals of Economics and Statistics, 142, 283‑304

[12]Théa Ollivier (12 avril 2019), « La France, nouvel eldorado des ingénieurs marocains », Les Échos Start.

[13]Maurey et Longeot (2020), « Déserts médicaux : L’État doit enfin prendre des mesures courageuses ! », Sénat, Rapport d’information n° 282.

[14]Ces réformes ont entériné, le 1er février 2023 : réduction de 25 % de la durée d’indemnisation des chômeurs, sous condition que le taux de chômage soit inférieur à 9% et qu’il ne progresse pas de plus de 0,8 point sur un trimestre.

[15]Avec notamment un système de bonus-malus sur les cotisations de chômage visant à inciter les entreprises à préférer les embauches en contrat à durée indéterminée.