Résumé :

- Si un rebond de l’activité est attendu en Chine en 2023 (près de +4,8 % après une estimation de +3,2 % en 2022 selon le Consensus Bloomberg de décembre 2022), plusieurs risques baissiers entourent les prévisions de croissance du PIB. L’économie chinoise ferait en effet face à quatre défis majeurs en 2023.

- Malgré l’annonce de l’abandon de la stratégie « zéro Covid », la nouvelle vague de contaminations constitue une réelle menace, et devrait retarder la reprise de la consommation privée.

- La crise immobilière, qui a éclatée fin 2021, s’est amplifiée en 2022. En fragilisant plusieurs acteurs économiques d’envergure (promoteurs immobiliers mais aussi les banques et les gouvernements locaux), cette crise immobilière continuerait de peser sur l’activité en 2023.

- Après un important soutien public en 2022, d’autres mesures sont attendues au premier semestre 2023. Cependant, les marges de manœuvre des autorités budgétaires et monétaires ne semblent pas aussi larges qu’il n’y parait.

- Si les incertitudes au niveau local interrogent sur les chiffres de croissance en Chine, le contexte international ne s’avère guère plus favorable et pourrait se traduire par un fort ralentissement de la demande externe.

En Chine, l’activité économique s’est montrée assez décevante 2022. Fait assez inédit, la cible de croissance du PIB de +5,5 %, annoncée par les autorités en mars 2022, n’aura finalement pas été atteinte ; la croissance aura été proche de +3 % sur l’année 2022, selon les principaux instituts de prévision et la Banque Mondiale tablait même sur +2,7 %[1]. La gestion sanitaire et le rythme incessant des confinements aura fortement pesé sur l’activité et plus particulièrement sur la demande interne.

En novembre puis décembre 2022, les autorités ont finalement opté pour une inflexion de leur stratégie « zéro Covid », ce qui favoriserait en principe un redressement de l’activité économique en 2023. Un rebond de l’activité de la deuxième économie mondiale est donc anticipé pour 2023 (croissance du PIB réel comprise entre +4,3 et +5,2 % selon les prévisionnistes), toutefois de nombreux doutes subsistent. L’économie chinoise fera probablement face à plusieurs défis et des risques baissiers pèsent sur les perspectives à court terme : i) la menace sanitaire, ii) une crise immobilière profonde, iii) des marges des politiques économiques éprouvées et iv) un contexte international délicat.

Ce premier article s’attarde sur les deux premiers défis. Il est par ailleurs complété par un second article qui reviendra sur les deux autres défis de l’économie chinoise.

1er Défi : La menace sanitaire

Qu’en est-il ?

Les inquiétudes portent sur le niveau de vulnérabilité du système de santé en Chine et ses répercussions économiques.

Quel que soit le niveau d’efficacité du vaccin chinois pour lutter contre l’épidémie, l’administration d’une nouvelle dose aux personnes les plus vulnérables[2] est au centre des préoccupations des autorités chinoises cet hiver. Cela est d’autant plus nécessaire après les annonces de mesures moins restrictives[3] pour faire face à la hausse des contaminations.

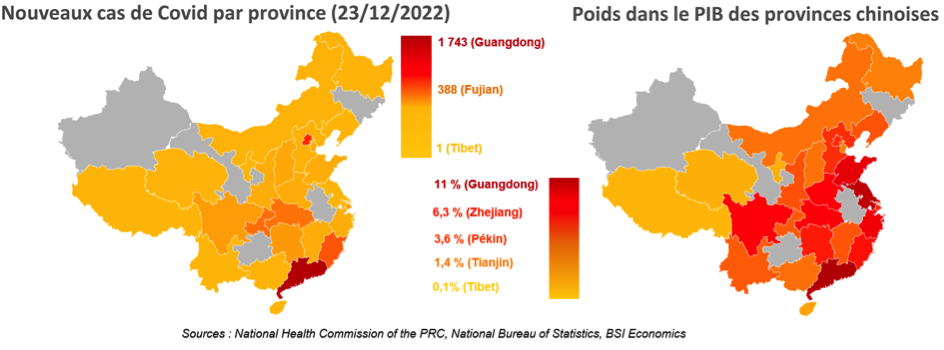

Depuis fin décembre 2022, les autorités locales ne communiquent plus sur les nouveaux cas de Covid-19, alors que le nombre de nouveaux cas explosait[4] en fin d’année. Au 23 décembre 2022, c’est près de l’ensemble du territoire chinois qui était concerné par cette nouvelle vague (cf. carte à gauche ci-dessous). Les six provinces les plus touchées par la nouvelle vague de cas[5] représentent près de 30 % du PIB. En comptabilisant l’ensemble des provinces ayant enregistré au moins un cas à cette date, c’est 90 % du PIB de la Chine qui peut être directement menacé par des ralentissements divers liés à l’épidémie en 2023 (cf. carte à droite ci-dessous).

Pourquoi c’est important ?

Le déploiement des mesures d’assouplissement ne serait que très progressif au cours du premier trimestre 2023. Au vu des effets relativement plus diffus dans le temps des mesures sanitaires sur la consommation privée (38,5 % du PIB), un rebond significatif de cette dernière n’interviendrait pas avant le deuxième trimestre dans le meilleur des cas. Dans un scénario extrême nécessitant la réintroduction des mesures plus restrictives[6], le ralentissement de l’activité au premier semestre 2023 serait plus marqué.

Au-delà des répercussions négatives d’une baisse de la demande sur l’offre, le maintien d’une situation sanitaire stable reste nécessaire pour assurer la bonne tenue de la production industrielle, qui a constitué un moteur important de l’activité en 2022, avant de décliner en fin d’année. Les effets sur le marché de l’emploi, dont les chiffres se dégradent[7], seraient également négatives et alimenteraient les comportements attentistes des ménages et se traduiraient donc par une hausse de l’épargne de précaution[8], au détriment de la reprise de la consommation privée.

En fonction de la gravité de la situation sanitaire, de nouvelles mesures de soutien à l’activité seraient nécessaires (cf. le 3e Défi), même si 2022 aura été l’occasion de remarquer que les mesures portent en définitive très peu sur la consommation privée[9].

Alors que le contexte international en 2023 s’annonce particulièrement peu favorable dans les pays développés (cf. le 4e Défi), une révision à la baisse de la croissance chinoise viendrait ajouter une nouvelle ombre au tableau des perspectives mondiales. L’impact serait très probablement non négligeable sur les chaînes d’approvisionnement globales[10]. Un des rares points positifs associé une croissance chinoise plus poussive en 2023 concernerait les matières premières, dont les cours pourraient baisser dans un tel contexte[11].

Quels indicateurs surveiller ?

- Le taux de vaccination de la population (si données redeviennent disponibles) pour estimer la capacité de réaction des autorités afin de diminuer le risque sanitaire et officialiser le desserrement effectif des restrictions sanitaires.

- Les indicateurs journaliers/hebdomadaires de fréquentation des transports en commun et du trafic routier, pour observer si l’assouplissement des mesures se traduit bien par une plus grande mobilité des personnes.

- Les ventes de détail à l’occasion du nouvel an chinois et des vacances du 21 au 27 janvier (jours fériés en Chine occasionnant un pic de consommation et de voyages pour visiter les proches) pour constater si les récentes mesures ont un effet sur la consommation.

- Les indicateurs mensuels relatifs à la production industrielle, pour observer si la hausse de cas de Covid n’entrave pas le taux d’activité ni la fréquentation des usines par les travailleurs.

- Les indicateurs relatifs aux délais, que cela soit ceux des livraisons ou le temps d’amarrage dans les principaux ports du pays, pour avoir un aperçu de l’impact sur les chaînes d’approvisionnement.

2e Défi : Une crise immobilière profonde

Qu’en est-il ?

Le secteur immobilier chinois, dont le poids représente près du quart du PIB, traverse depuis fin 2021 une crise profonde. Les raisons de son repli sont nombreuses : baisse de la demande, qu’elle soit d’ordre structurelle (inflexion démographique, décélération du processus d’urbanisation) ou conjoncturelle (depuis 2020 avec le Covid-19), durcissement de la réglementation pour encadrer l’endettement immobilier depuis 2016 et surtout 2020, et la dégradation de la situation financière des promoteurs immobiliers.

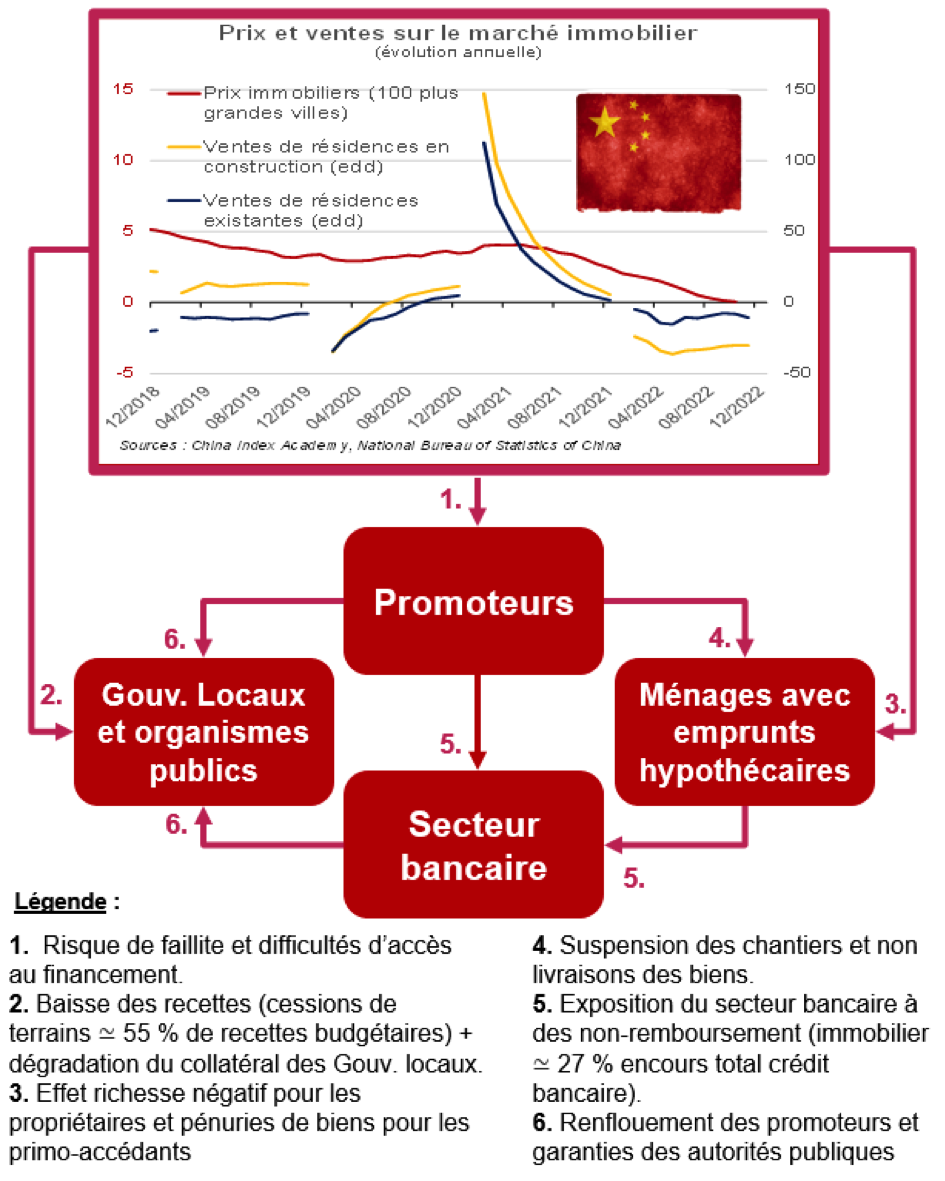

Un tel contexte a mené à une forte décélération des prix puis à leur repli fin 2022 et à une contraction des ventes (cf. graphique intégré au schéma ci-dessous), ce qui s’est répercuté sur les promoteurs[12], fortement endettés et qui rencontrent de fortes difficultés pour faire face à leurs engagements. En 2022, malgré un soutien financier de 1 % du PIB des autorités, 40 % des promoteurs ont fait défaut sur leur dette offshore, selon Bloomberg. La dégradation de leur situation financière a eu plusieurs effets : contagion à l’ensemble des acteurs immobiliers, cessions d’actifs par les principaux promoteurs pour disposer des liquidités nécessaires pour régler leurs engagements, gel des mises en chantier.

Les mesures de soutien[13] observées en 2022 vont être prolongées voire renforcées en 2023. Ces mesures favoriseraient un potentiel redressement du marché de l’immobilier au cours du deuxième semestre, avec une accélération des mises en chantier. Toutefois, ce scénario reste fortement incertain étant donné que des restructurations d’importants acteurs (Evergrande, Kaisa, Sunac) semblent toujours plus probables et auraient des répercussions sur la finalisation de plusieurs projets de construction. Un rebond très modéré des prix pourrait être néanmoins observé au deuxième semestre 2023, étant donné la raréfaction de l’offre de logements (du fait du nombre élevé de gel des mises en chantier depuis 2022). Côté demande de logements, des baisses de taux hypothécaires seront consentis pour les primo accédantsen 2023 ; cependant il faudrait compter sur un net redressement de la confiance des consommateurs pour espérer une reprise soutenue de la demande.

Pourquoi c’est important ?

L’impact du secteur immobilier ne se limite pas uniquement aux promoteurs immobiliers mais s’étend également aux ménages, aux banques et aux gouvernements locaux. Si à ce stade, une crise systémique semble avoir été évitée par l’intervention des autorités, cette crise immobilière a tendance à révéler ou accroitre les fragilités des acteurs locaux. L’ensemble de ces impacts et des interactions entre acteurs liés à la crise immobilière sont repris dans le schéma ci-dessous :

Schéma récapitulatif des canaux de transmission de la crise immobilière

Quels indicateurs surveiller ?

- Les indicateurs liés au marché de l’immobilier (prix et ventes – neuf et sur le marché de seconde main et selon la taille des villes – investissement immobilier) pour observer un potentiel point d’inflexion courant 2023, qui marquerait probablement le début d’une phase de redressement du secteur.

- Les annonces concernant un potentiel assouplissement des fameuses règles des « Trois Lignes Rouges »[14], ce qui constituerait un signal positif pour les promoteurs qui bénéficieraient alors de plus de marges, au moins au premier semestre 2023, pour atteindre leurs cibles règlementaires, notamment dans le cadre de restructuration.

- Un potentiel accord de restructuration entre Evergrande et ses créanciers d’ici fin février 2023. La signature ou non d’un accord et les conditions de la restructuration auront des répercussions non négligeables sur i) les conditions d’accès au financement des promoteurs immobiliers et l’implication des autorités publiques pour renflouer les promoteurs publics ii) les capacités des promoteurs à finaliser la construction des biens pré-payés.

- Les ratios des prêts non performants des banques (tant pour les prêts des promoteurs que pour les ménages, dont certains refusent de rembourser leurs prêts bancaires si les résidences qu’ils ont acheté par avance ne sont pas livrés), pour évaluer l’impact sur leur solvabilité.

- L’évolution du Loan Prime Rate à 5 ans, taux d’intérêt servant de référence pour les prêts hypothécaires, pour évaluer le degré de volonté des autorités monétaires d’activer le canal du crédit pour soutenir le marché immobilier.

- Le montant des transferts du gouvernement central aux gouvernements locaux pour combler la chute de leurs recettes liées au retournement du marché.

Note achevée le 10 janvier 2023.

[1]Prévision datant du 20 décembre 2022. Un chiffre de +2,8 % qui impliquerait soit un léger repli de l’activité au dernier trimestre (en variation trimestrielle) ou au moins une révision à la baisse des chiffres estimés pour le troisième trimestre.

[2]Selon les dernières données officielles datant du 14 décembre2022, seulement 69,8 % des personnes âgées de plus de 60 ans ont reçu l’équivalent de trois doses du vaccin et ce chiffre chute à 42,4 % pour les plus de 80 ans.

[3]Parmi elles : confinements plus ciblés dans les quartiers, plus de test négatif conditionnant l’entrée à des magasins d’alimentation, etc.

[5]Guangdong, Pékin, Fujian, Chongqing, Hubei et Hunan.

[6]Ce qui pourrait être envisagé en cas de hausse du taux de contagion et/ou mortalité, mais aucune communication officielle laisse entendre à un tel rétropédalage.

[7]Le taux de chômage des jeunes atteint par exemple 17,1 % en novembre 2022 contre 12,8 % deux auparavant.

[8]Pour rappel, le taux d’épargne en Chine est un des plus élevés au monde : 45,7 % du PIB en 2021 selon la Banque Mondiale, contre 28 % en moyenne mondiale et 22,7 % dans les pays de l’OCDE (Organisation de Coopération et de Développement économique). Cette épargne très élevée est souvent citée comme un frein à l’expansion de la consommation privée en Chine.

[9]Quasi essentiellement une baisse de la TVA pour l’achat de véhicules.

[10]Qui ont enregistré une nouvelle hausse des tensions au dernier trimestre 2022 après près de 9 mois de détente.

[11]La Chine est en effet un « poids lourd » concernant la demande de matières premières. En 2021, la Chine représentait près de 21 % des importations mondiales de matières premières agricoles, 32 % pour les minerais et métaux et 16 % des combustibles, selon les données de la CNUCED.

[12]A ce titre, un Trésor-Eco très synthétique et très completpermet de comprendre l’évolution récente de ce secteur, ses nombreuses fragilités et le mode de financement/fonctionnement des promoteurs en Chine.

[13]Rééchelonnement de la dette domestique des promoteurs, facilitation des opérations de fusions acquisitions entre promoteurs, soutien financier aux promoteurs les plus systémiques, incitations aux acteurs publics pour acquérir des terrains via des mises aux enchères pour faciliter leurs ventes, etc.

[14]Ces mesures visent notamment à encadrer et limiter l’endettement des promoteurs. Le 6 janvier 2023, Pékin semblait disposé à relâcher le plafond d’endettement, en excluant probablement du calcul des ratios les dettes levées pour acquérir des actifs ou en accordant des périodes de grâce pour atteindre les cibles d’endettement de six mois.