Lancé en octobre 2024 à l’initiative du Medef, le Front Économique réunit économistes, universitaires, dirigeants et think tanks pour formuler des réponses concrètes aux défis structurels de l’économie française.

Les contributions publiées suivent un format homogène afin d’en faciliter la lecture et la comparaison : constats factuels, propositions opérationnelles et brève mise en perspective par l’auteur. Les analyses engagent leurs auteurs et sont rendues publiques en toute transparence.

Victor Lequillerier, économiste, Président de BSI Economics Spécialiste des problématiques économiques et financières internationales, il a travaillé sur l’articulation entre compétitivité, transition et commerce extérieur. Cette note, rédigée en avril 2025 dans le groupe « Échanger », porte sur le MACF (Mécanisme d’Ajustement Carbone aux Frontières).

La note propose de renforcer le MACF en élargissant son périmètre aux biens intermédiaires et finis intégrant des intrants et de créer un Mécanisme de Compensation à l’Export (MCE), financé par les recettes du MACF, pour neutraliser tout ou partie de l’écart de prix carbone avec les marchés cibles et améliorer la compétitivité-prix des exportateurs européens.

Les analyses et recommandations exprimées dans cette contribution n’engagent que leur auteur et n’expriment pas une position officielle du Front Économique.

Télécharger le pdf : front-eco-1-propositions-macf

Constats :

- Le MACF (Mécanisme d’Ajustement Carbone aux Frontières) est un outil européen qui vise à accompagner la décarbonation de nos économies tout en luttant contre le phénomène de « fuites de carbone ». Il consiste à appliquer une tarification carbone aux importations, hors Union Européenne (UE), équivalente à celle en vigueur sur le sol de l’UE.

- A ce stade, il ne concerne qu’un nombre limité de sous catégories de produits parmi : l’acier, l’aluminium, le ciment, les engrais azotés, l’hydrogène et l’électricité (environ 11,1 Mds USD pour les importations françaises entre 2019 et 2022, soit 3,5 % du total des produits importés hors UE et 1,6 % des importations totales). Les biens importés composés des produits soumis au MACF ne sont en revanche pas taxés.

- Depuis 2023, le MACF connaît une première phase où les importateurs déclarent les émissions pour les biens importés couverts par le dispositif. A partir de janvier 2026, la phase de déclaration sera complétée par l’achat de certificats MACF liés aux émissions, où le prix des certificats sera calculé selon le prix du carbone en vigueur sur le marché européen. En mai 2027, une première déclaration sera déclarée sur la base des importations enregistrées en 2026.

- Le MACF est un outil comprenant plusieurs faiblesses, qu’il conviendrait de corriger et de compléter. En effet, le MACF s’avère à ce stade incomplet, ne prenant pas en compte des produits finis et/ou semi-finis intégrant des produits soumis au MACF (par exemple le contenu en acier d’un véhicule automobile). Par ailleurs, le dispositif a tendance à peser sur la compétitivité des entreprises situées en aval des chaînes de valeur internationales (hors entreprises bénéficiant du perfectionnement actif). Le mécanisme présente par ailleurs d’autres aspects qui le rendent perfectibles : système déclaratif par l’exportateur sur l’intensité carbone de ses produits, absence de mécanisme de compensation, couverture intégrale des importateurs sans prise en compte de leur taille, etc.

- En améliorant le MACF, il peut devenir un outil puissant, qui permettrait de renforcer notre compétitivité-coût, de protéger notre industrie, sans pour autant dénaturer son objectif initial.

Proposition 1 : Renforcer le MACF

- Plutôt qu’un système déclaratif pour évaluer l’intensité carbone des importations, il conviendrait plutôt de déterminer l’intensité carbone des importations sur la base des données sur le mix électrique moyen du pays ou de la région où le produit a été confectionné. Ces données sont largement disponibles (au moins au niveau des pays) et leur prise en compte pour le calcul de l’intensité carbone éviterait toute forme de potentielle sous-estimation de celle-ci dans les produits importés.

- En élargissant le nombre de produits soumis au MACF à des produits intermédiaires et finis intégrant des composants soumis au MACF, le dispositif serait renforcé et permettrait de davantage protéger nos industries spécialisées en aval de chaines de valeur mondiales.

- Le secteur automobile est le parfait exemple de bien qui devrait être éligible à un tel élargissement. Les importations de véhicules hors UE représentaient environ 18,2 Mds USD par an en moyenne en France entre 2019 et 2022, soit 5,8 % du total de nos importations hors UE.

- Des biens produits par des secteurs stratégiques gagneraient également à être intégrés dans la liste des produits soumis au MACF. L’exploitation des coefficients d’entrées techniques permettrait de mettre en avant les secteurs (équipements et production de machines mécaniques par exemple) et donc les autres produits qui pourraient être soumis au MACF.

- Intégrer d’autres produits au MACF permettrait de protéger d’autres industries européennes, via un dispositif déjà existant (économies d’échelle nettes par rapport à la création d’un nouveau dispositif), sans être une subvention ou une barrière douanière en tant que tel (ce qui garantit une certaine pérennité du dispositif par rapport à d’autres mesures sans craindre d’être désigné comme une barrière protectionniste non conforme aux lois internationales).

- Intégrer d’autres produits permettrait également de générer des recettes fiscales supplémentaires (dans l’exemple évoqué, en intégrant uniquement les véhicules, les recettes liées au MACF seraient multipliées par près de 3). bienvenues dans le contexte budgétaire actuel et dont l’usage pourrait venir alimenter d’autres dispositifs.

Proposition 2 : S’appuyer sur les recettes du MACF pour doper notre compétitivité-prix

- Un usage potentiel de ces recettes serait d’alimenter un « Mécanisme de Compensation à l’Export » (MCE).

- Si l’Europe semble bien avancée en termes de tarification du carbone avec son Marché Carbone, d’autres pays prennent également le relais (Asie notamment, Chine particulièrement). Cependant des écarts de tarification subsistent du fait de marchés peu matures, avec un prix du carbone souvent plus élevés en Europe (près de 70 USD au T1 2025).

- Ainsi le MCE aurait vocation à combler, intégralement ou partiellement, l’écart de coût du prix du carbone entre la France et un pays cible à l’export pour un produit considéré.

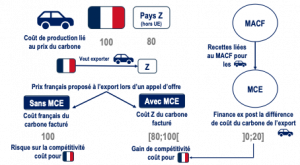

- Prenons par exemple un pays nommé Z, hors des frontières de l’UE, où le prix du carbone reste inférieur à celui pratiqué en UE. Une entreprise française pourrait exporter son produit vers Z en proposant un prix de vente, qui intègrerait le prix carbone, non pas celui facturé en France, mais celui pratiqué chez Z. Dans le cas où la France exporte effectivement bien son produit, le MCE viendrait ainsi compenser l’écart de prix ex post. Le schéma ci-dessous illustre et résume de manière claire ce mécanisme, avec un exemple concret.

Schéma sur les gains de compétitivité à l’export lié à l’introduction

d’un Mécanisme de Compensation à l’Export (MCE) lié au MACF

- Sans MCE, le coût du carbone européen est pleinement facturé lors de l’opération et augmente potentiellement la probabilité que le produit français soit considéré moins compétitif et que l’exportation n’ait pas lieu.

- Avec le MCE, cette probabilité est fortement diminuée et celle d’exporter est maximisée. Le bien exporté voit sa compétitivité-prix fortement augmenter, sans pour autant remettre en cause l’impact environnementale du MACF ni son efficacité.

- Il en ressort donc que le gain de compétitivité-prix serait non négligeable par rapport à un dispositif sans MCE.

- Dans le cas de figure où le pays Z n’ait pas encore de marché carbone, deux possibilités : i) non-activation du MCE ou ii) activation du MCE en se basant sur l’écart du prix carbone par rapport à celui du marché du premier concurrent hors UE pour le produit considéré.

- Ce mécanisme permet de « boucler la boucle », dans la mesure où il permet de réaffecter les recettes du MACF à un objectif commun à celui du MACF : éviter les fuites de carbone et préserver la compétitivité de l’industrie européenne.

Retrouvez directement sur le site de BSI Economics les analyses des autres économistes du think tank dans le cadre des groupes de réflexion du Front Economique.