Utilité de l’article :Outre le cours des matières premières, l’inflation est influencée par de nombreux déterminants, qu’il est utile d’identifier afin d’en suivre l’évolution. En Suisse, il existe une forte corrélation positive entre, d’une part, le taux directeur de la Banque centrale et les rendements obligataires souverains et, d’autre part, entre ces derniers et les taux fixes des prêts hypothécaires. Une bonne anticipation de la politique monétaire est donc essentielle à l’anticipation de l’évolution de ces taux d’intérêt clés pour les investisseurs et les ménages.

Version française :

English version:

Résumé :

- En Suisse, l’inflation varie à un rythme proche de celui des coûts salariaux par unité produite sur longue période. Un sondage d’UBS, selon lequel les hausses de salaires obtenues pour 2023 s’établiraient à +2,2 %[1] pour une inflation de +2,8 % en 2022, pourrait être le signe d’un potentiel tassement de la dynamique salariale ;

- Au moins deux facteurs exerceront très probablement une pression à la baisse sur l’inflation à moyen terme : la concurrence internationale et, surtout, l’appréciation nominale du franc suisse, qui s’établit, au cours des 30 dernières années, à 2 % par an en moyenne ;

- L’inflation devrait retomber sous le seuil de 2 % en 2024, par conséquent, le taux directeur de la Banque Nationale Suisse (BNS) pourrait diminuer d’ici 2025 par rapport au pic de fin 2023 ;

- Une inflation finalement plus limitée qu’attendue serait synonyme de taux directeurs également plus faibles, et donc de moindres rendements obligataires.

La Suisse a vu les chocs d’inflation importée de 2022 être fortement atténués par l’appréciation de sa monnaie, qui joue parfois un rôle de valeur refuge. L’inflation y est nettement inférieure à celle de la zone euro et des Etats-Unis, tant en 2022 (2,8 %) que sur longue période : depuis 2002, elle s’établit en moyenne à 0,5 % en Suisse contre 2 % en zone euro et 2,4 % aux Etats-Unis. Dans le contexte inflationniste actuel, la BNS a relevé son taux directeur parallèlement à la Banque centrale européenne (BCE), mais dans une moindre mesure, le taux directeur s’établissant à 1,5 % en Suisse contre 3,5 % en zone euro en mars.

Le cas de Credit Suisse, absorbé par UBS, est lié à des difficultés, de gouvernance, spécifiques à cette banque, qui ne devraient pas conduire à elles seules à une inflexion de la politique monétaire de la BNS.

Quelles pressions s’exerceront sur les prix en Suisse à moyen terme ? Quelles implications aura la politique monétaire sur les rendements souverains et les taux hypothécaires ? A quel scénario macroéconomique correspondent les anticipations des investisseurs sur les rendements souverains et la politique monétaire ?

1) Les spécificités de l’économie suisse en faveur d’une inflation faible

Dotée du 5ème PIB par habitant au monde et du 7ème en parité de pouvoir d’achat en 2021, l’économie suisse se caractérise tout d’abord par son niveau de vie élevé, soutenu par une utilisation intensive du facteur travail (taux d’emploi à 80 %, plus grand nombre d’heures travaillées par an qu’en France en raison de moindres congés). La productivité du travail y est élevée dans l’industrie (20% de la valeur ajoutée du pays).

La Suisse enregistre par conséquent un fort excédent courant (de 6,5 % du PIB en moyenne au cours des 10 dernières années), porté par les secteurs pharmaceutiques, de la chimie, de l’horlogerie et du négoce de matières premières. L’économie suisse bénéficie en outre d’un marché du travail efficace (taux de chômage structurellement inférieur à 5 % au sens du BIT), d’un système de formation continue utile à l’insertion sur ce marché et d’un écosystème favorable à l’innovation, outre des dépenses de R&D représentant 3,2 % du PIB en 2019.

Le fort excédent courant de la Suisse, ainsi que son taux d’inflation faible, concourent structurellement à l’appréciation nominale de sa monnaie, de 2 % par an en moyenne toutes devises confondues. L’appréciation du franc suisse fait à son tour pression à la baisse sur les prix. En 2015, la suppression du taux de change plancher de l’euro en francs suisses a conduit à une brutale appréciation du franc suisse et à une légère déflation dans l’économie suisse. La Banque centrale suisse (BNS) s’est alors employée à intervenir sur le marché des changes et à maintenir les taux courts en deçà de ceux de la Zone euro afin d’éviter une appréciation trop rapide de sa monnaie.

Faisant partie, avec le Japon, des pays développés ayant lutté contre la déflation sur la période 2015-2019, la Suisse était en bonne position pour absorber les chocs inflationnistes de 2021-2022 liés au cours des matières premières pétrolières et alimentaires, aux goulets d’étranglement dans les chaines d’approvisionnement et à la politique budgétaire relative à la pandémie de covid-19. En Suisse, les mesures de soutien à l’économie, essentiellement à court terme à l’exception d’un financement accru de la recherche appliquée, ont représenté 2,2 % du PIB en 2020, mais n’ont pas été suivies d’un plan de relance distinct stricto sensu, contrairement à ce qui a été observé en Zone euro et aux Etats-Unis.

2) L’inflation devrait rapidement retomber sous le seuil de 2 % en Suisse, sous l’effet de l’appréciation nominale tendancielle de sa monnaie et de la concurrence internationale

En Suisse, l’augmentation du niveau général des prix mesurée par l’indice des prix à la consommation (IPC) s’est établie à +2,8 % en 2022.

Toutefois, plusieurs facteurs exerceront structurellement des pressions à la baisse sur l’inflation au cours des 10 prochaines années. Entre 1994 et 2022, le franc suisse s’est apprécié nominalement de 81 %, soit 2 % par an en moyenne, sachant que ce rythme annuel moyen a persisté au cours des 10 dernières années. Si les pics d’appréciation du franc suisse, observés par exemple vis-à-vis de l’euro, ont été motivés par des déterminants financiers ou le rôle de valeur refuge de cette devise, force est de constater qu’ils n’ont été suivis que de corrections partielles.

En effet, un facteur clé exerce des pressions à l’appréciation du franc suisse à moyen terme : l’excédent de la balance courante suisse, qui implique un excès structurel de demande de francs suisses pour des motifs de transactions courantes (achat de biens et services à la Suisse et flux de revenus). L’excédent courant de la Suisse a été de 6,5 % du PIB en moyenne au cours des 10 dernières années.

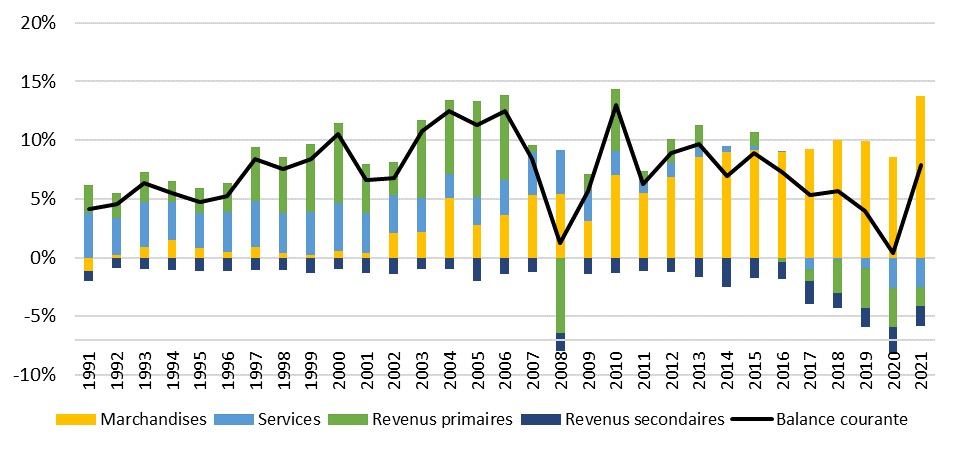

Graphique : balance courante suisse et ses composantes selon la BNS, en % du PIB

Après une dégradation exceptionnelle au pic de la pandémie de covid-19 en 2020, l’excédent courant suisse a rebondi à 8 points de PIB en 2021 et n’est pas en passe de se dégrader en 2022, d’après les données des trois premiers trimestres. Pour les années à venir, il est raisonnable de compter sur un excédent courant substantiel en Suisse, l’excédent massif de la balance des biens étant porté par deux secteurs dont la demande est peu sensible aux prix : l’industrie pharmaceutique et le négoce de matières premières. L’excédent courant devrait concourir à l’appréciation nominale du franc suisse, qui devrait tendanciellement se poursuivre et faire pression à la baisse sur les prix à l’importation, tant qu’une substantielle appréciation réelle de la monnaie n’aura pas été observée.

En outre, la concurrence internationale devrait demeurer élevée et contribuer à faire pression sur les prix à la production dans les secteurs qui y sont exposés. Par ailleurs, à court terme, la suppression des goulets d’étranglement liés aux restrictions sanitaires devrait accroître l’offre de biens disponibles et donc contribuer à une baisse des prix, notamment à l’importation selon UBS, qui s’attend également à une stabilisation des prix de l’énergie.

Enfin, les salaires représentent une part importante, comprise entre 54% et 60% sur la période 1995-2021, du PIB de la Suisse. Ils ont donc un poids élevé dans les coûts des biens et services produits sur le territoire suisse. En moyenne, les coûts salariaux par unité produite ont crû de 0,4% par an sur la période 1991-2021 selon l’OCDE, un rythme lent en comparaison internationale et légèrement moindre que l’inflation (+0,9 %).

Le pic d’inflation de 2022 (2,8 %) n’aurait, selon un sondage d’UBS, donné lieu qu’à une hausse moyenne des salaires de 2,2 % pour 2023. Si ce chiffre reste à confirmer par des données officielles, il ne suggère pas d’emballement de la dynamique salariale. Relevons également que la part des salaires dans le PIB était déjà à un point haut en 2021 (59,2%), si bien qu’il apparait improbable que cette part s’accroisse significativement dans les années à venir.

Compte tenu de la trajectoire des principaux déterminants de l’inflation en Suisse, il est probable que celle-ci passe rapidement (en 2024) sous le seuil de +2 % avant de s’y maintenir durablement, sauf nouveau choc (cf. Partie 3).

3) L’inflation pourrait être plus faible qu’attendue, ce qui conduirait à une potentielle baisse des taux à 10 ans

A court terme, même si l’inflation passe sous la barre des 2 % fin 2023 ou début 2024, elle restera sujette à un éventuel rebond lié aux importations en provenance des grands partenaires de la Suisse (Zone euro et Etats-Unis notamment), où l’inflation est plus élevée. En particulier, si une dépréciation ponctuelle du franc suisse survenait par rapport à son pic de décembre 2022, par exemple en lien avec des craintes sur la stabilité financière, qui semblent avoir été maitrisées à ce stade, les prix à l’importation seraient accrus. Ainsi, afin d’éviter une dépréciation du franc suisse, il est probable que la BNS ne fixe pas, en 2023, son taux directeur à un niveau très nettement inférieur à celui de la BCE.

En revanche, une fois l’inflation retombée en Suisse et atténuée en Zone euro et aux Etats-Unis (en 2024/2025), la BNS n’aura plus de raison de ne pas accroître l’écart entre son taux directeur et celui de la BCE. En particulier, elle pourra pratiquer des taux directeurs plus fortement inférieurs à ceux de la BCE qu’actuellement, sans craindre de fort choc d’inflation importée. En outre, la croissance en zone euro et aux Etats-Unis devrait être en deçà de son potentiel au moins jusqu’en 2024, ce qui devrait freiner la croissance de la Suisse, laquelle est essentiellement déterminée par le commerce extérieur.

Dès lors, compte tenu de son objectif de soutien à l’activité, la BNS pourrait, à partir de fin 2024, réduire ses taux directeurs, sauf nouveau choc inflationniste.

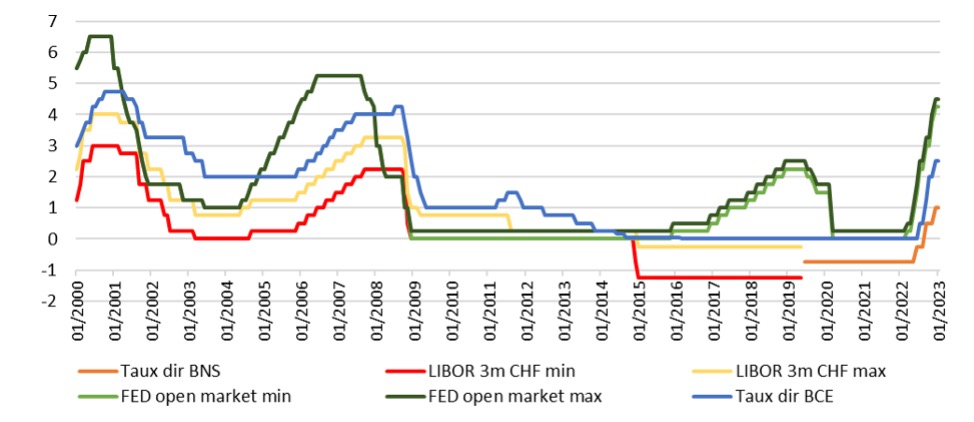

Graphique : taux directeurs en Suisse, en zone euro et aux Etats-Unis, en %

Source : BNS

Les rendements obligataires souverains sont précisément liés aux taux directeurs de la banque centrale nationale[2], qui déterminent en partie les taux d’intérêt de court terme. Les rendements obligataires souverains s’établissent donc, sauf hausse brutale de l’offre de financements étrangers, avec des primes de risque (compensant notamment le risque d’illiquidité et de défaut et à leur maturité) par rapport aux taux directeurs anticipés. Dans le cas de la Suisse, où les finances publiques sont particulièrement saines grâces à des mécanismes efficaces de frein à l’endettement (dette publique tombée à 40 % du PIB fin 2022), l’écart entre les rendements obligataires souverains et le taux directeur anticipé de la BNS est particulièrement faible.

A l’époque où les taux directeurs étaient perçus comme voués à rester en territoire légèrement négatif (2019), les rendements obligataires souverains à 10 ans s’établissaient à -0,49 %, soit 26 points de base au-dessus du taux directeur de la BNS (-0,75 %).

En février, les rendements des obligations souveraines à 10 ans s’établissaient à 1,45 %. Ils comprenaient des anticipations de politique monétaire et une prime de risque. Les rendements obligataires pourraient correspondre (i) à une prime de risque au niveau observé en 2019 (26 points de base) et à un taux directeur moyen anticipé pour les 10 prochaines années de 1,2 % ou à (ii) une prime de risque plus élevée associée à un plus faible taux directeur anticipé que dans le scénario précité (i). Or, une augmentation significative de cette prime de risque ne saurait être considérée comme un scénario central compte tenu de la solidité des finances publiques de la Suisse. En outre, si le taux directeur moyen s’établissait à 1,2 % au cours des 10 prochaines années, il se situerait dans une fourchette haute des scénarios macroéconomiques pouvant être anticipés. Si les taux directeurs s’avéraient plus bas qu’anticipés, les rendements obligataires souverains à 10 ans pourraient diminuer.

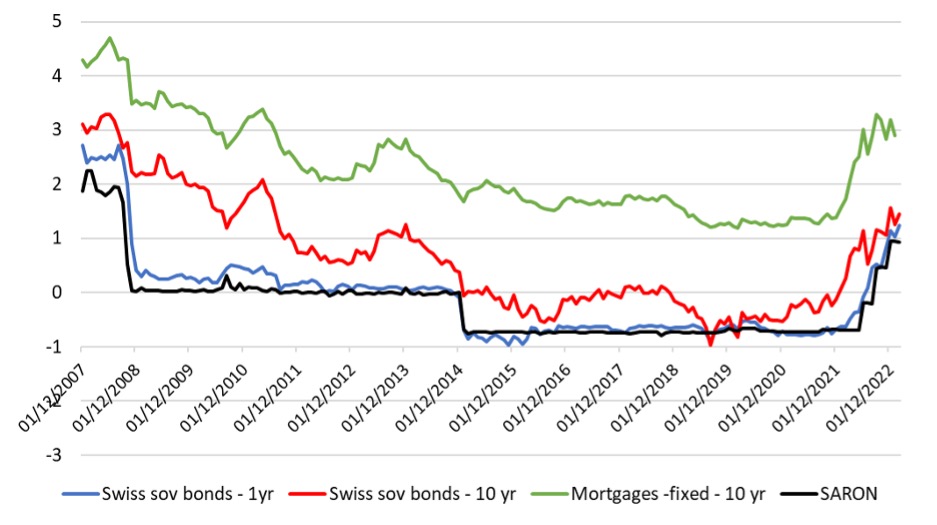

Si les rendements obligataires souverains s’avéraient excessivement élevés, les taux d’intérêt moyens sur les nouveaux crédits immobiliers hypothécaires, qui y sont étroitement liés (cf. courbe en vert sur le graphique infra), le seraient également. Les taux d’intérêt fixes à 10 ans sur les crédits hypothécaires octroyés en janvier 2023 se sont établis, avec une prime par rapport aux rendements souverains à cet horizon, à 2,9 % en moyenne. Ils pourraient néanmoins diminuer dans le scénario d’une BNS plus accommodante, dans un environnement d’inflation contenue.

Graphique : taux au jour le jour, rendements souverains et nouveaux taux hypothécaires, en %

Relevons néanmoins que, quel que soit le scénario qui se produira, les taux d’intérêt sur les nouveaux crédits hypothécaires resteront, à court terme, nettement supérieurs au taux d’intérêt moyen appliqué au stock de prêts hypothécaires (1,3 %), qui va graduellement, mais lentement, s’accroître.

Conclusion

Plusieurs facteurs (appréciation nominale tendancielle du franc suisse, concurrence internationale, progression lente des salaires) devraient continuer à peser structurellement, et probablement de manière croissante, sur l’évolution des prix à la consommation en Suisse. Ces forces désinflationnistes structurelles devraient contribuer à la préservation du pouvoir d’achat des épargnants et à rendre acceptables des hausses de salaires plus modérées qu’à l’étranger.

L’inflation devrait repasser sous les 2% dès 2024, donnant à la BNS l’option de réduire son taux directeur par rapport à son pic de fin 2023. Si la BNS le faisait, les rendements obligataires souverains pourraient s’inscrire sur cette tendance baissière à horizon 2024/2025.

[1] UBS Outlook Suisse – Les salaires restent à la traîne sur l’inflation | UBS Thèmes mondiaux

[2] En effet, aucune banque n’a intérêt à prêter à un taux d’intérêt plus bas que celui auquel elle emprunte auprès de la banque centrale de son pays, et aucun acteur empruntant auprès d’une banque n’a intérêt à prêter à un taux plus bas.