Résumé :

- La fin des quotas laitiers, qui date de 2015, a provoqué une baisse des prix ;

- Une grande disparité existe entre les prix que les producteurs obtiennent;

- L’organisation de la filière et la place des agriculteurs est primordiale pour assurer une bonne valorisation des produits et une bonne redistribution de la valeur ajoutée ;

- L’agriculture européenne doit choisir à moyen/long terme entre une augmentation de la compétitivité pour supporter des prix bas, ou un positionnement sur des produits haut de gamme avec des marges commerciales plus importantes, ce qui nécessiterait une diminution de la production.

L’agriculture est un secteur stratégique en France mais est pourtant en situation de crise depuis plusieurs décennies. La filière laitière a été particulièrement touchée par l’ouverture à la concurrence européenne (élimination des quotas) et internationale (refonte des aides de la PAC). Le prix moyen du lait est de plus en plus bas et instable, mais certains producteurs réussissent à obtenir un prix bien plus élevé et constant. Comment l’expliquer ? Pourraient-ils tous obtenir ces prix ?

La situation de la filière laitière est souvent mise en avant en raison : d’un prix du lait non rémunérateur pour les producteurs, d’une organisation de marché oligopolistique en faveur des transformateurs (et surtout de la grande distribution) et d’un environnement institutionnel se dégradant largement avec la fin des quotas laitiers.

Ces quotas avaient été mis en place dans les années quatre-vingt à la suite d’un ralentissement important de la demande régionale et mondiale. L’Europe, se retrouvant avec d’énormes excédents de production, ne pouvait alors plus assumer le reversement des aides. Pour garantir la stabilité du système, la décision avait été prise de mettre en place des quotas de production. Aujourd’hui, les consommations régionales et mondiales sont importantes et la Commission Européenne souhaite limiter autant que possible ses interventions[1].

Les quotas éliminés (en 2015), les producteurs ont produit davantage. De leur côté, les acheteurs, en situation oligopolistique, ont fait pression à la baisse sur les prix. La baisse a ainsi été importante : de 2014 à 2016, le prix moyen est passé de 450 à 350 euros/1000L. Beaucoup de producteurs ont vu leurs marges diminuer très fortement (voire devenir négatives) et n’ont pu faire face à cette baisse.

Cependant, cet état de fait n’est pas inéluctable. Une autre vision de l’agriculture européenne (ou au moins française) à moyen/long terme pourrait permettre aux producteurs de prendre part à l’organisation des filières, monter en gamme et obtenir un prix plus rémunérateur. Dans cet article, nous allons voir en effet que les producteurs français ne vendent pas leur lait au même prix, que certains obtiennent des prix rémunérateurs et que différentes organisations de filières sont possibles.

Les prix du lait

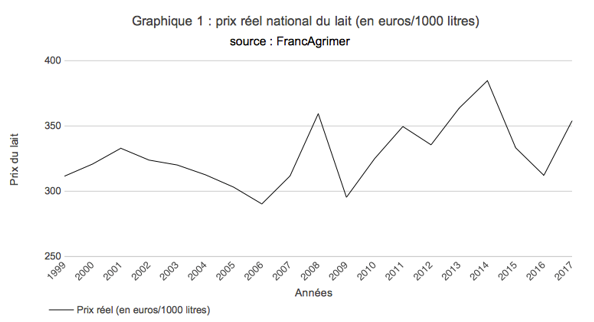

Le prix du lait en France a oscillé entre 290 euros (en 2006) et 380 euros (en 2014) pour 1000 litres de lait, comme le montre le graphique 1. Puis une chute très importante des prix du lait intervient en 2015/2016 à la suite de l’élimination des quotas laitiers. L’augmentation du prix observé en 2017 (de même qu’en 2018) confirme son instabilité générale, mais elle provient principalement d’un ralentissement de la production lié à des phénomènes climatiques.

En moyenne, le prix du lait n’est pas assez élevé pour garantir la rentabilité des exploitations de petites tailles, dont la production par travailleur et par vache laitière est relativement basse. Il ne peut convenir qu’à des exploitations très intensives, où des économies d’échelles ont été réalisées grâce à l’agrandissement des troupeaux, où des gains de productivité ont été obtenus grâce à l’investissement dans des infrastructures performantes et automatisées. Mais ces orientations économiques ne sont pas toujours accessibles à tous (exploitations dont la santé financière ne permet pas l’endettement, exploitations déjà très endettées par exemple). D’autre part, elles peuvent ne pas convenir aux choix des producteurs. Ils vendent donc à perte et obtiennent une rémunération très faible, voire nulle.

Cependant, certains agriculteurs obtiennent des prix bien plus intéressants pour leur production. C’est le cas, par exemple, des agriculteurs vendant du lait pour certaines AOP (Appellation d’Origine Contrôlée) ou IGP (Indication Géographique Protégée). En Franche-Comté par exemple (lieu de l’AOP du Comté), les agriculteurs de la zone ont vendu leur lait à 480 €/1000L au minimum entre 2016 et début 2018 avec un prix maximum de 560 € au cours de l’année 2017. Ils ont donc obtenu un prix 25 à 45 % plus élevé. De même, les agriculteurs de Savoie et Haute-Savoie vendant leur production aux AOP et IGP de la région[2], obtenaient un différentiel selon l’AFTalp (l’Association des Fromages Traditionnels des Alpes Savoyardes) de l’ordre de 15 à 35 % en 2014 (dernière année avant la fin des quotas). D’ailleurs, en 2015, le prix de vente du lait dans ces AOP/IGP s’est maintenu alors que le prix national s’est effondré. Le différentiel a ainsi augmenté à 30 et jusqu’à quasiment 60 % pour le lait Reblochon.

Ces différentiels sont quasiment constants sur longue période. De plus, la stabilisation du prix de vente à la suite de la disparition des quotas laitiers montre que les producteurs de ces AOP/IGP sont « protégés » en partie de la concurrence nationale, européenne et internationale. Ces organisations ont permis la création d’un marché à part entière, beaucoup plus stable et rémunérateur car les entrées de nouvelles exploitations sont extrêmement limitées, de même que la production des exploitations déjà installées. Il est donc possible de vendre du lait avec un prix bien plus important que la moyenne française, ce prix résultant d’une organisation particulière de filières.

Explications

Obtenir un prix supérieur à la moyenne française s’explique par l’organisation particulière de ces filières. En effet, comme l’analysent Dervillé et Allaire dans leur article de 2014, chaque maillon de la chaine de production est important pour :

- Obtenir une bonne valorisation du produit fini (ici du fromage) et ;

- Redistribuer cette valorisation à toute la chaine, en particulier les producteurs.

Il est en effet important de comprendre que dans ces filières, ce n’est pas seulement le lait qui crée de la valeur, c’est d’abord et avant tout le produit fini, c’est-à-dire le fromage. Bien sûr, ce fromage est de très bonne qualité et il est très bien valorisé en partie parce que le lait avec lequel il est fabriqué est lui aussi de très bonne qualité et en partie grâce à l’organisation de la filière menant à des décisions intéressantes de différentiations et de positionnements des produits.

En effet, le succès des filières Comté et AOP des Savoies provient de la création d’une certaine rareté et d’une orientation claire sur la production de qualité. Ceci explique l’importance de la valorisation des fromages : ces filières ont monté en gamme. Cette décision n’aurait pu être prise sans l’union des acteurs de la filière, en particulier les producteurs. La redistribution de la valeur ajoutée créée est quant à elle expliquée par l’implication des producteurs à chaque échelon de la chaîne de valeur et particulièrement aux niveaux des décisions des volumes de productions (des tonnes de fromage produites) et de la qualité du lait.

On ne retrouve pas cette organisation dans le Cantal, où il existe pourtant les AOP Cantal et Saint Nectaire et les producteurs vendent leur lait à un prix très proche de la moyenne française (Dervillé et Allaire 2014). Être une AOP ou une IGP ne suffit donc pas.

Les filières comté et AOP des Savoies ont mis en place des institutions de gouvernance impliquant les producteurs et les transformateurs pour organiser collectivement leurs ressources. A priori hors du droit européen de libre concurrence, elles sont légales grâce à la réglementation sur les AOP et IGP. L’Europe a aussi voté en 2012 (anticipant la fin des quotas) le mini paquet lait qui permet aux Organisations de Producteurs d’obtenir un pouvoir de négociation plus important sur les marchés, face à des transformateurs et à des distributeurs en situation d’oligopole.

Les limites

Ces observations sont très encourageantes pour le futur de notre agriculture en crise : il est possible de créer de la valeur et de vivre de l’agriculture. Néanmoins, elles présentent plusieurs limites qu’il est important de signaler.

La valorisation du lait est, dans les filières AOP citées plus haut, la résultante de la valorisation des fromages, eux même ayant une longue histoire et un lien extrêmement fort au territoire (nous rappelons qu’il n’est possible de produire des fromages AOP et IGP que sur des territoires très restreints, avec un lait de ce territoire).

L’ensemble des producteurs de lait en France ne peut pas vendre à des AOP et IGP, et quand bien même il le pourrait, cela ne garantirait pas la valorisation du fromage et encore moins la redistribution de la valeur jusqu’au prix du lait. Il est en effet nécessaire de mettre en place des instances incluant très largement les producteurs et créant une certaine rareté du produit. Comme nous l’avons vu plus haut, c’est le choix qui a été fait en filière comté et dans les AOP savoyardes. Il peut exister différentes formes d’organisations, mais elles doivent garantir à minima ces deux éléments :

- Unir les acteurs de la filière pour assurer la valorisation du produit fini (rareté et communication) et ;

- Assurer un poids important aux agriculteurs dans les décisions de la filière (sur les quantités produites et sur la qualité du lait notamment) pour garantir une redistribution de la valeur.

Une autre limite est celle du consentement à payer des consommateurs[3]. C’est une question fondamentale car il n’est pas possible d’augmenter le prix d’une production (fromage, beurre ou autre) sans savoir si les consommateurs accepteraient de payer plus cher ces produits. La montée en gamme et la raréfaction du produit n’aurait donc pas d’impact positif sur le prix.

Enfin, il est important de prendre en considération les coûts de production. En effet, produire du lait en AOP signifie respecter un cahier des charges de production qui peut être très strict. Ceci augmente forcément (et parfois largement) les coûts de production, ce qui implique d’obtenir un prix du lait plus élevé. Même si les producteurs s’y retrouvent, ceci limite les différentiels dont nous parlions plus haut.

Conclusion

En conclusion et malgré les limites que nous venons d’exposer, nous pouvons estimer que la raréfaction et la montée en gamme sont des bonnes stratégies pour obtenir un prix plus élevé et ainsi obtenir une meilleure rémunération des producteurs.

Cependant, la question est plus large car le choix des AOP et IGP de se doter de cahiers des charges stricts associé aux attentes des consommateurs orientant largement leur consentement à payer, amène à une rationalisation de la production et non pas à une augmentation (à des coûts toujours plus faibles).

La vision de l’agriculture européenne à moyen/long terme se pose donc fortement et avec elle la perte potentielle du rang de première économie agricole mondiale en termes de quantité de produite.

Sources :

AFTalp : présentation pour l’INAO (institut national de l’origine et de la qualité) https://www.inao.gouv.fr/content/download/1738/17365/version/1/file/2_impacts%20%C3%A9conomiques%20et%20territoriaux%20des%20fromages%20AOP%20et%20IGP%20de%20Savoie.pdf

Dervillé et Allaire « Quelles perspectives pour les filières laitières de montagne après la suppression des quotas laitiers ? Une approche en termes de régime de concurrence », INRA Prod Anim ? 2014 ? 27(1), 17-30

https://s3.amazonaws.com/academia.edu.documents/44530618/Quelles_perspectives_pour_les_filires_la20160408-30077-1q8v749.pdf?AWSAccessKeyId=AKIAIWOWYYGZ2Y53UL3A&Expires=1531663862&Signature=dwuj0bHTVJyBE%2BcbYqSJozKBtgo%3D&response-content-disposition=inline%3B%20filename%3DQuelles_perspectives_pour_les_filieres_l.pdf

DRAAF (Direction Régionale de l’Alimentation, de l’Agriculture et de la Forêt) : http://draaf.auvergne-rhone-alpes.agriculture.gouv.fr/

Banoît Rouyer, directeur des affaires économiques du CNIEL : http://www.web-agri.fr/observatoire_marches/article/vers-une-hausse-du-prix-du-lait-grace-au-ralentissement-de-la-production-1929-139251.html

[1] il est important de noter que plusieurs syndicats agricoles de l’ensemble des pays européens ont toujours été contre le système des quotas et ont donc participé très largement à leur élimination.

[2] AOP : Reblochon, Abondance, Tome des Bauges, Beaufort, Chevrotin ; IGP : Tomme de Savoie, Emmental de Savoie, Raclette

[3] Largement lié à l’histoire du fromage, l’imaginaire des consommateurs et bien sûr l’investissement dans le marketing.