Résumé :

– On observe depuis le début de l’année un assouplissement de la politique monétaire dans les principales économies émergentes.

– Cette tendance s’inscrit dans un contexte de performances économiques décevantes et de baisse de l’inflation.

– Les politiques monétaires divergentes aux Etats-Unis, en Europe et au Japon semblent également avoir joué un rôle.

– L’Asie est la région pour laquelle la tendance au relâchement de la politique monétaire est la plus nette.

1 – Un cycle d’assouplissement depuis le début d’année 2015…

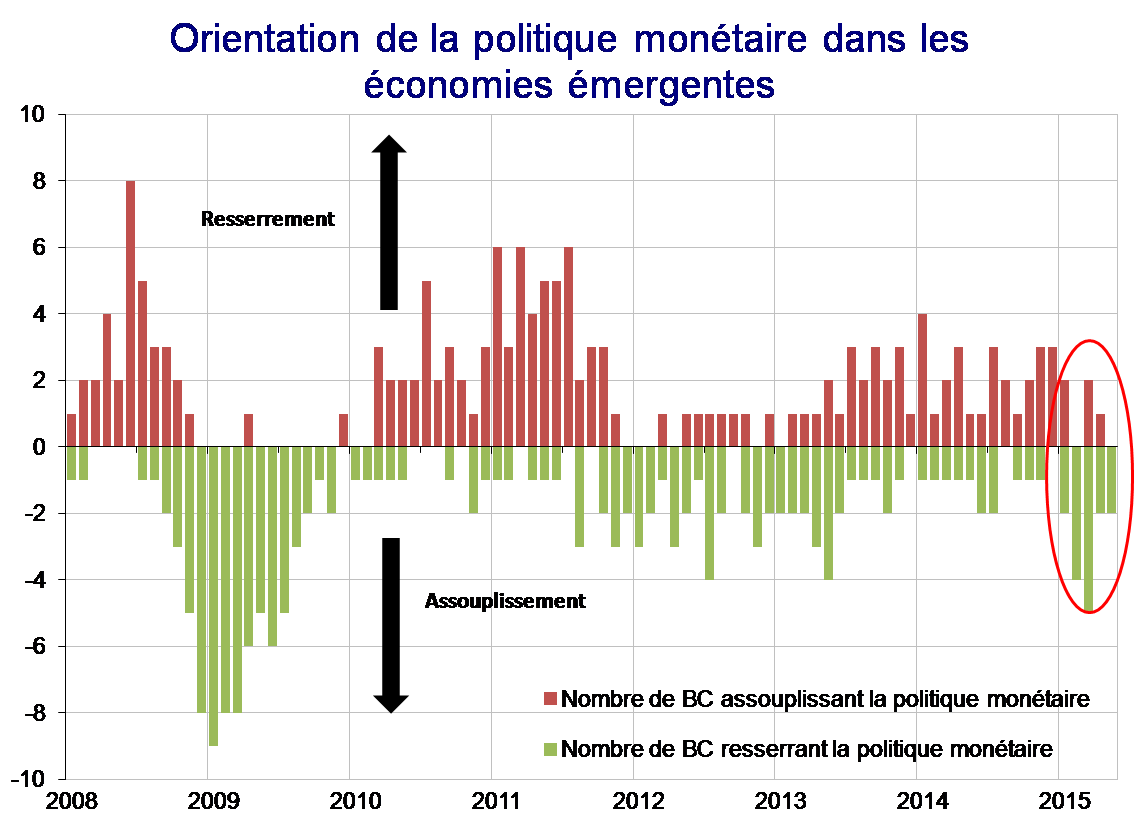

A partir du deuxième trimestre 2013 et au cours de l’année 2014 les Banques centrales des économies émergentes avaient entrepris un resserrement de leur politique monétaire, via notamment des augmentations de taux directeurs, par crainte de fuites de capitaux dans un contexte de sortie progressive du Quantitative Easing de la Fed. Sur les quinze pays considérés[1], seuls quatre (Thaïlande, Chine, Pologne et Arabie Saoudite) n’avaient pas relevé leur taux directeur en 2013 ou 2014, la totalité des autres pays remontant le leur, parfois de manière spectaculaire (comme en Turquie en janvier 2014 ou la Russie en décembre 2014 dans des circonstances particulières).

Le début de l’année 2015 semble traduire assez nettement une rupture dans la politique monétaire des économies émergentes. La majorité des Banques centrales marquent une pause, et dans certains cas relâchent d’ores et déjà leur politique monétaire. A l’exception du Brésil et de l’Argentine, aucune des principales Banques centrales émergentes n’a ainsi augmenté ses taux directeurs en 2015 ; au contraire huit d’entre elles (Indonésie, Thaïlande, Inde, Chine, Argentine, Pologne, Russie, Turquie) ont commencé à les réduire.

Sources : Macrobond, BSI Economics

Ce relâchement de la politique monétaire s’explique par un faisceau de facteurs, au premier rang desquels (i) la poursuite du ralentissement des économies émergentes et des output gap toujours négatifs qui incitent les autorités à soutenir l’activité (ii) la baisse de l’inflation dans un contexte de prix du pétrole bas qui offre quelques marges de manœuvre aux Banques centrales et probablement (iii) des craintes moins élevées dans certains pays quant aux fuites de capitaux liées à l’évolution de la politique monétaire dans les économies avancées.

2 – … dans un contexte de ralentissement des économies émergentes…

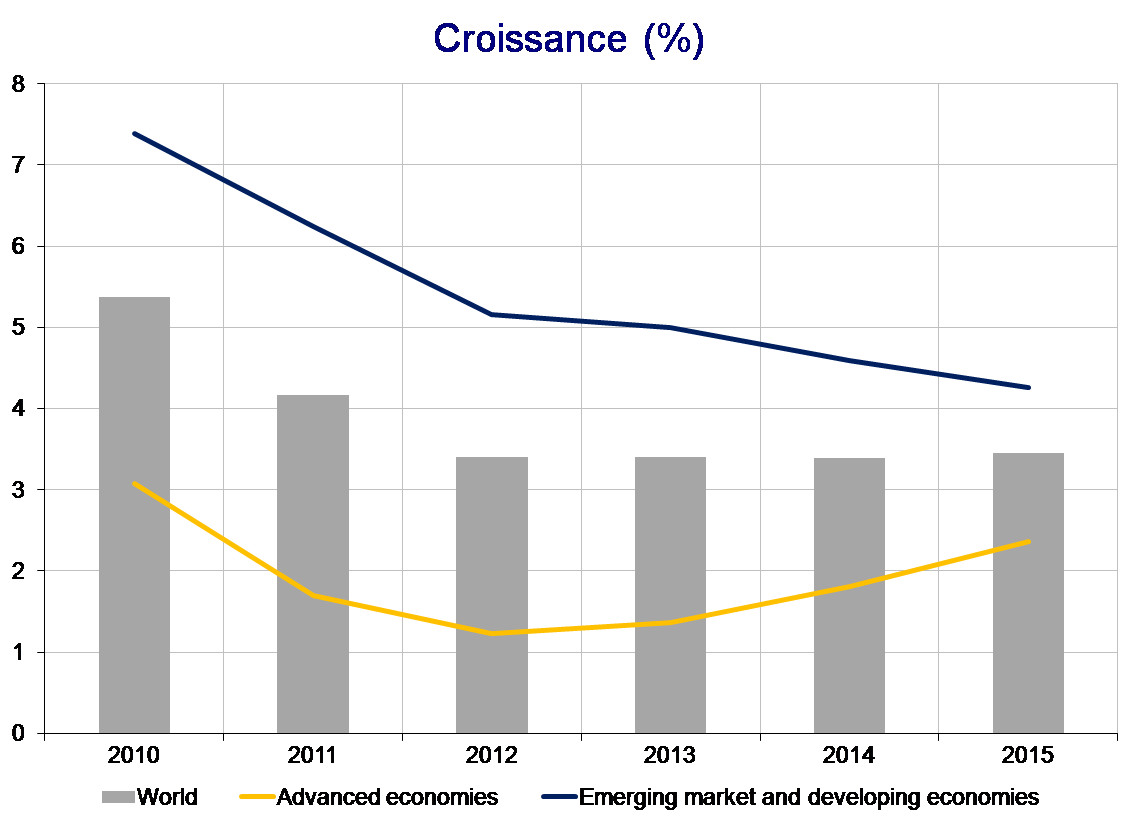

Les dernières prévisions du FMI (Perspectives économiques mondiales (WEO) d’avril 2015) ont vu une nouvelle révision à la baisse des prévisions de croissance dans les économies émergentes, de 5 % lors du WEO d’octobre 2014 à 4,3 % dans le dernier WEO. Si ce chiffre était vérifié, 2015 serait ainsi la cinquième année consécutive de ralentissement de l’activité, ce qui tranche assez nettement avec la reprise observée dans les économies avancées depuis 2013. De surcroit, les chiffres de croissance du T4 2014 et du T1 2015 ont été décevants dans plusieurs pays émergents d’importance, notamment en Chine (7 % au T1 2015), en Indonésie (4,7 %), en Afrique du Sud (1,3 %), en Colombie (3,5 %), en Turquie (2,6 %).

Sources : Macrobond, BSI Economics

Plus important que le niveau de la croissance elle-même, il semble que la majorité des économies émergentes soient en output gap négatif[2](et cela en dépit de la baisse de leur croissance potentielle depuis la crise financière). Le FMI estime ainsi l’output gap dans les économies émergentes à 0,7 % du PIB potentiel en 2014.

Sources : FMI, OCDE, BSI Economics

3 – … et de baisse de l’inflation, dans certains pays

L’assouplissement monétaire dans les économies émergentes intervient également dans un contexte de ralentissement des prix. Au cours des dernières années, l’inflation moyenne a baissé tendanciellement (de 7,3 % en 2011 à 5,1 % en 2014), et le mouvement s’est accentué sur la période plus récente dans la majorité des pays, grâce au recul des prix du pétrole. Cette baisse depuis l’été 2014 a eu un impact fort sur l’inflation dans les économies émergentes, notamment celles dans lesquelles les produits pétroliers représentent un poids significatif de l’indice des prix à la consommation. Toutefois, au-delà de cette tendance globale, on observe des dynamiques spécifiques par régions et par pays.

Sources : Macrobond, BSI Economics

Dans la plupart des pays, l’inflation a reculé grâce à la baisse des prix de l’énergie

L’Asie semble être la région qui bénéficie le plus de la baisse des prix des matières premières. L’Inde, la Chine et les pays de l’ASEAN ont vu l’inflation baisser significativement au cours des douze derniers mois. Une étude récente du FMIsur l’Asie estime que le facteur commun expliquant la variation de l’inflation en Asie émergente apparait relativement synchronisé avec l’évolution du prix des matières premières. En Inde par exemple, la Banque centrale estime qu’une baisse de 10 % des prix pétrole permet de réduire l’inflation de 20-25 points de base.

En Afrique du Sud, l’inflation a nettement baissé depuis son pic en août 2014 (6,4 %), tombant sous les 4 % en début d’année, principalement grâce à la baisse des prix du carburant. En Turquie, l’inflation a nettement baissé en janvier et décembre, avant de légèrement repartir sur les dernier mois.

Certains pays connaissent des situations spécifiques expliquant la hausse de l’inflation

Au Brésil, la chute du taux de change depuis le T3 2014 génère de l’inflation importée qui tire les prix à la hausse et contraint la Banque centrale à resserrer drastiquement la politique monétaire. Engagée mi-2013 lors des tensions financières qui avaient affectées l’ensemble des économies émergentes, la hausse des taux a été quasiment ininterrompue depuis.

En Russie, la baisse des prix du pétrole (dont l’économie est totalement dépendante, en termes de recettes budgétaires et d’exportations) est venue s’ajouter aux sanctions économiques et financières liées à la crise ukrainienne, le tout dans un contexte de fragilités structurelles de l’économie. La chute du rouble (crise de change de mi-décembre et dépréciation de près de 40 % au T4 2015) s’est rapidement transmise aux prix, qui ont bondi début 2015 (inflation de 16,9 % en mars).

Certains pays ont profité de l’opportunité qu’offre la baisse des prix du pétrole pour engager des réformes des subventions (Indonésie, Malaisie, Thaïlande…). C’est le cas notamment en Indonésie, ce qui explique la hausse de l’inflation en novembre et décembre 2014, avant que celle-ci ne recul en début d’année.

4 – Politiques monétaires asynchrones dans les économies avancées

Aux Etats-Unis et en Grande Bretagne, la reprise de la croissance et la baisse du chômage ont entrainé leur sortie progressive des programmes d’achat d’actifs, et la hausse des taux pourrait intervenir d’ici la fin de l’année. A l’inverse, la Banque centrale européenne vient de s’engager dans un programme d’achat massif d’actifs, alors que la Banque du Japon continue sa politique expansionniste dans le cadre des « Abenomics ». L’évolution divergente des politiques monétaires dans les économies avancées et leurs conséquences sur les taux de change (rebond du dollar et la dépréciation de l’euro et du Yen) ont un impact différencié selon les régions et les pays (et ainsi sur les orientations des Banques centrales), en fonction de leur proximité économique et financière avec les Etats-Unis, l’Europe et le Japon.

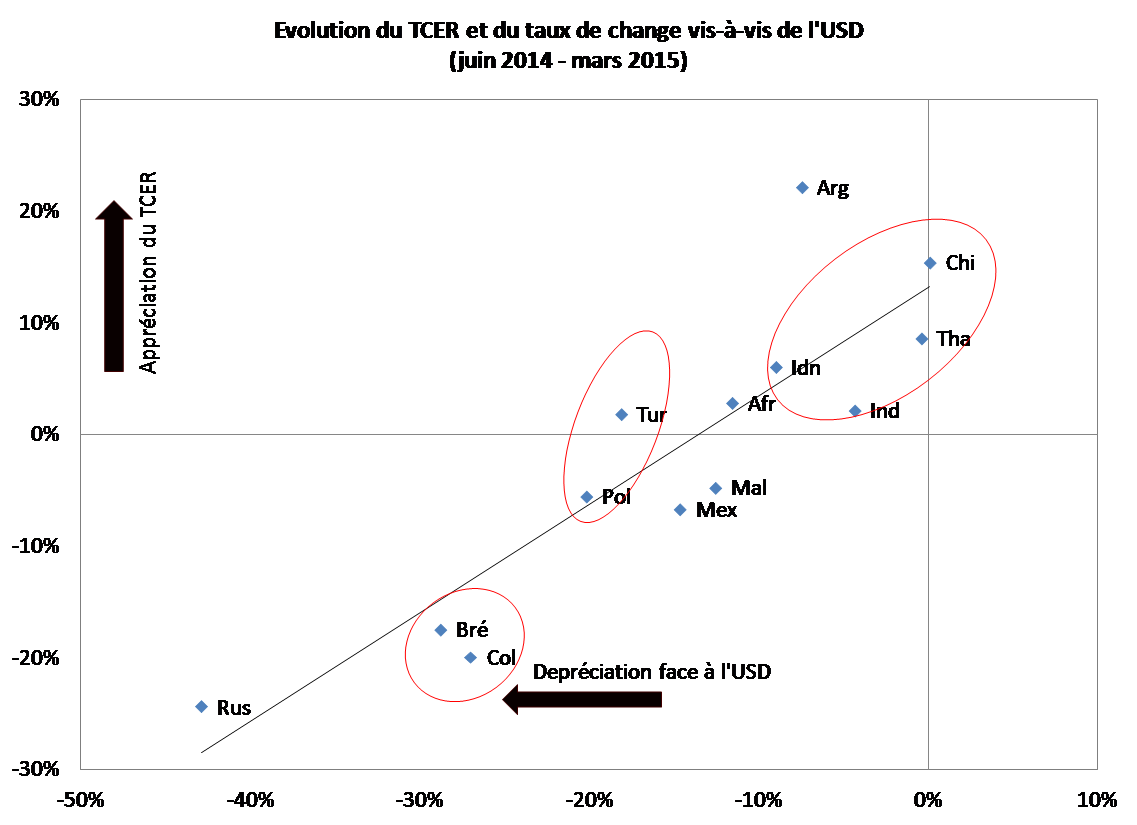

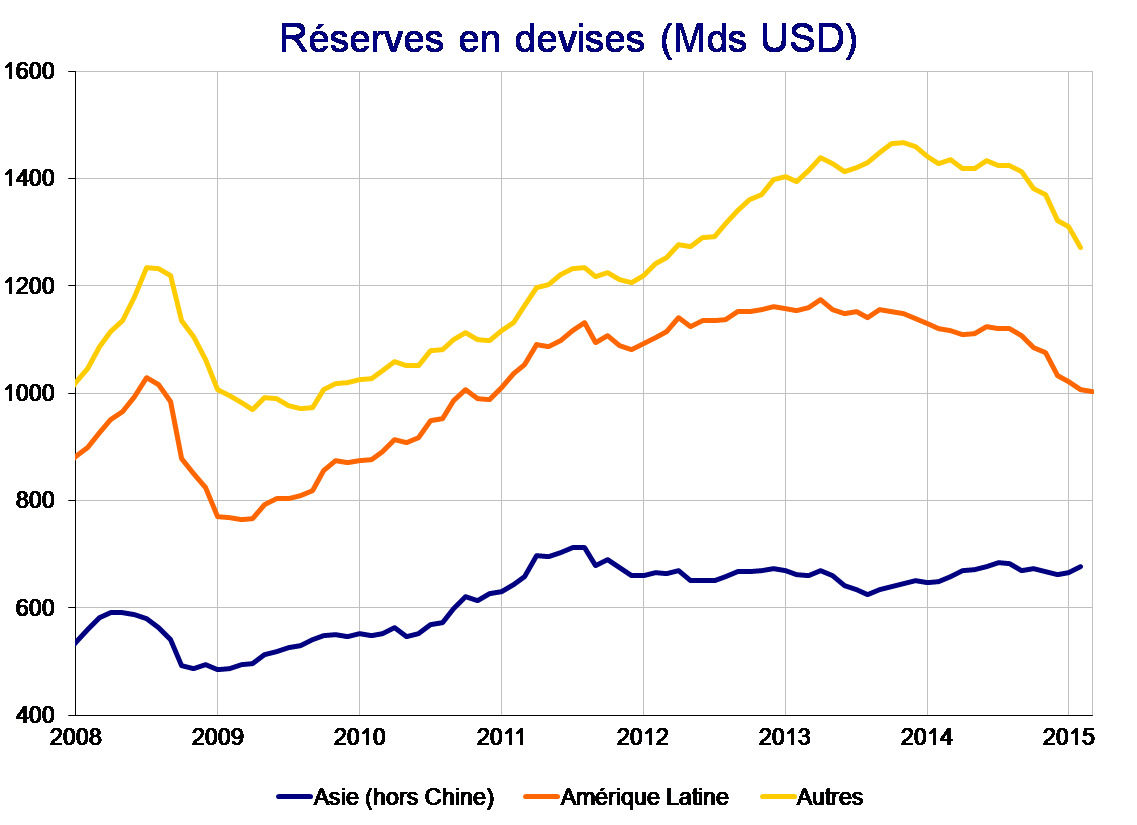

Les économies d’Asie résistent bien à la remonté du dollar et la chute du yen pousse leur taux de change effectif réel à la hausse, ce qui explique sans doute pourquoi les Banques centrales asiatiques ont jusqu’à présent été les plus enclines à assouplir leur politique monétaire (Indonésie, Thaïlande, Inde). Cette hypothèse semble confirmée par l’évolution du niveau des réserves de change, qui progressent en Asie (bien que très légèrement), alors qu’elles baissent assez nettement dans les autres régions émergentes.

La situation de la Pologne et de la Turquie est ambigüe. En forte baisse face à l’USD, leur monnaie est restée stable en termes effectifs réels. Plus dépendantes des évolutions de l’euro (commercialement mais également en terme d’endettement externe), les Banques centrales polonaise et de Turquie sont ainsi plus incitées à suivre la politique monétaire européenne, ce que montrent les récentes baisses de taux dans ces deux pays.

Sources : Macrobond, BSI Economics

Conclusion

En conclusion, il semble qu’un mouvement d’assouplissement des politiques monétaires dans les économies émergentes soit effectivement en court dans la majorité des économies émergentes. Il s’agit maintenant d’observer l’ampleur de ce retournement dans les mois/trimestres à venir. En effet, ce mouvement pourrait rapidement faire resurgir de vieux démons bien connus des banquiers centraux dans les économies émergentes.

En interne, le relâchement de la politique monétaire et la relance du crédit pourraient dans certains pays accroitre les risques sur la stabilité financière, notamment via l’augmentation de la dette des ménages ou des entreprises. Sur le plan externe, la relance du crédit et de l’activité pourraient de nouveau détériorer le déficit courant et exposer encore une fois les pays concernés à des turbulences lorsque le resserrement des politiques monétaires dans les économies avancées aura effectivement lieu, ce que certains anticipent pour la fin d’année prochaine et appellent déjà le « Triple Tantrum ».

Notes:

[1] L’échantillon d’économies émergentes considérées dans cet article comprend quinze des plus importantes économies émergentes en termes de PIB (année 2014 en USD courants) : Chine, Inde, Russie, Brésil, Afrique du Sud, Indonésie, Thaïlande, Colombie, Mexique, Turquie, Pologne, Malaisie, Argentine, Nigéria, Arabie Saoudite.

[2] L’output gap (écart à la production) est défini comme la différence entre la production déterminée par la demande et la production potentielle déterminée par l’offre (à partir des facteurs de production travail et capital, ainsi que par la productivité totale des facteurs). Un output gap négatif signifie que la production est inférieure à son potentielle.