Résumé:

– La majorité des économies d’Afrique subsaharienne sont caractérisées depuis plusieurs années par une situation de surliquidité de leur secteur bancaire, reflet de la frilosité des banques commerciales à accorder des crédits au secteur privé.

– Cette surliquidité bancaire, dont l’origine est à rechercher dans la faiblesse de l’environnement institutionnel et juridique de ces pays, constitue un puissant frein à l’investissement et au développement de l’activité des petites et moyennes entreprises.

– Il est par conséquent urgent que les gouvernements de ces pays, avec l’aide de la Banque Mondiale et du FMI, prennent des mesures concrètes visant à réduire la détention de liquidités oisives par les banques commerciales, en les réorientant vers des investissements productifs, moteurs de la croissance et du développement économique.

Si l’on s’amusait à demander à quelqu’un de notre entourage quels sont, à ses yeux, les principaux maux dont souffre actuellement l’Afrique, il est quasi certain que le sida, le travail des enfants, le faible niveau de scolarisation, ou encore les guerres civiles arrivent en tête de liste. Il est également fort probable que le problème de surliquidité bancaire ne soit jamais cité. Or, la surliquidité bancaire constitue depuis de nombreuses années, au même titre que le faible niveau de scolarisation, un puissant frein au développement économique des pays d’Afrique subsaharienne.

Qu’entend-on par “surliquidité bancaire”? Ce phénomène traduit simplement le fait que les établissements bancaires au sein de ces pays préfèrent conserver les liquidités dont elles disposent, souvent très importantes, plutôt que de prêter une partie de l’épargne collectée pour financer les projets d’investissement des entreprises. De ce fait, les entreprises subissant ce rationnement du crédit éprouvent souvent de grandes difficultés à mener à bien leurs projets d’investissement et de développement, ce qui constitue à n’en pas douter un obstacle majeur à la croissance et au développement économique des pays d’Afrique subsaharienne. Après avoir mis en évidence l’importance de la surliquidité bancaire au sein de ces pays, nous passerons en revue les causes probables de ce phénomène. Enfin, nous dresserons un bref panorama des mesures de politique économique qui permettraient de réduire ce “gaspillage” de liquidités.

L’importance de la surliquidité bancaire en Afrique subsaharienne

Le rôle premier d’une banque commerciale est le recyclage de l’épargne, c’est-à-dire transformer les ressources qu’elle collecte auprès des agents en capacité de financement en prêts aux agents à besoin de financement. Une telle activité comporte un risque majeur pour l’intermédiaire financier : le risque de liquidité. Ce risque de liquidité est propre à l’activité de transformation elle-même. Il traduit le fait que les financements de long terme sont généralement adossés à des ressources de court et/ou moyen terme(s). En effet, la rentabilité des projets d’investissement des entreprises requiert qu’elles puissent emprunter à long terme, alors que dans le même temps les épargnants ont une préférence pour la liquidité, qui peut les amener à retirer leurs avoirs. Pour faire face à ce risque, les banques ont dès lors besoin de conserver une partie des liquidités collectées afin de couvrir les demandes de retrait imprévues de leur clientèle.

Toutefois, on observe au sein des économies d’Afrique subsaharienne que les banques commerciales font le choix de conserver une quantité de liquidité grandement supérieure à ce dont elles ont besoin pour couvrir les demandes de liquidités potentielles de leurs clients, d’où le terme de “surliquidité” du secteur bancaire. Une mesure couramment utilisée pour appréhender l’ampleur de ce phénomène consiste à rapporter les réserves excédentaires des banques commerciales du pays considéré à la masse monétaire en circulation ou au total des dépôts bancaires, les réserves excédentaires correspondant à la différence entre les réserves constituées auprès de la banque centrale et les réserves obligatoires (les réserves réglementaires imposées par l’autorité monétaire).

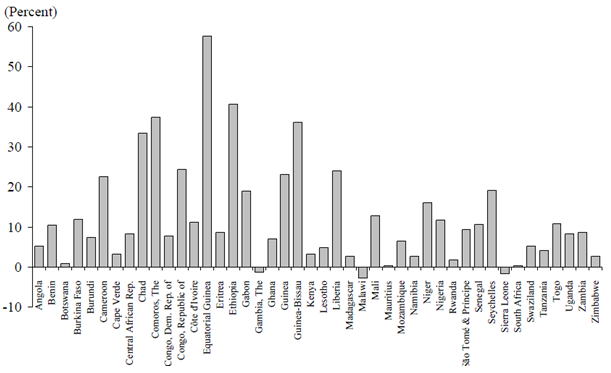

Selon l’étude conduite par Saxegaard (2006), la majorité des pays d’Afrique subsaharienne se trouvaient en 2004 dans une situation de surliquidité de leur secteur bancaire, c’est-à-dire une situation dans laquelle le montant total des réserves constituées par les banques commerciales auprès de la banque centrale est supérieur au montant des réserves obligatoires. Même si, le graphique ci-dessous laisse entrevoir une forte hétérogénéité entre les pays de la zone.

Réserves excédentaires (en % du total des dépôts bancaires) à la fin de l’année 2004

Source : Saxegaard (2006)

Les causes de la surliquidité bancaire

A première vue, la surliquidité bancaire apparaît comme un comportement irrationnel des banques commerciales. En effet, le coût d’opportunité qu’implique la détention massive de liquidités oisives est très important [1]. Qu’est ce qui pourrait par conséquent expliquer que les banques d’Afrique subsaharienne adoptent un tel comportement ?

Un certain nombre de travaux académiques se sont penchés sur la question (voir par exemple, Doumbia, 2011). Il ressort de ces études que la réticence des banques à fournir davantage de crédits à l’économie résulte principalement du manque de projets d’investissement bancables, des lacunes en matière de normes comptables, et d’un système judiciaire faiblement développé et souvent incapable de régler les litiges potentiels entre prêteurs et emprunteurs. C’est précisément cette faiblesse de l’environnement institutionnel et judiciaire qui rendrait les banques frileuses dans leur offre de prêts aux entreprises du secteur privé, particulièrement aux petites et moyennes entreprises.

Parmi les autres facteurs pouvant expliquer la surliquidité bancaire au sein de ces économies, on retrouve également la faible concurrence du secteur bancaire. Couplé à la faiblesse du cadre institutionnel et judiciaire, ce fort pouvoir de marché des banques se caractérise alors par des taux d’intérêt débiteurs élevés et des conditions drastiques d’accès au crédit bancaire. Parallèlement à ces facteurs structurels, un certain nombre d’autres éléments sont venus alimenter cette surliquidité, parmi lesquels les contrôles sur les sorties de capitaux, qui limitent le placement de la liquidité bancaire à l’étranger, et les entrées de devises liées aux recettes pétrolières et aux transferts des migrants.

Quelles solutions envisageables pour limiter la surliquidité bancaire ?

L’abondante surliquidité des secteurs bancaires en Afrique subsaharienne contraste très fortement avec le fort besoin de financement de ces économies. Les difficultés qu’éprouvent les entreprises pour se financer auprès du secteur bancaire contraignent fortement leur émergence et leur développement, ce qui constitue un frein majeur au développement économique de ces pays.

Au-delà de cet aspect, la surliquidité bancaire est également source de tensions inflationnistes, et a des répercussions importantes sur l’efficacité de la politique monétaire. En effet, du fait de leur caractère surliquide, les banques commerciales éprouvent un besoin de refinancement relativement faible, et se tournent par conséquent rarement vers le marché interbancaire pour satisfaire leur besoin de liquidité. Les modifications du taux directeur de la banque centrale se transmettent alors très difficilement aux taux bancaires.

Il est donc urgent que les gouvernements concernés, avec l’appui des organisations internationales (Banque Mondiale, FMI), prennent les dispositions qui s’imposent pour permettre de mieux orienter l’épargne au profit de l’investissement et du développement économique. Parmi les mesures envisageables, il faudrait bien sûr améliorer l’environnement des affaires, avec en particulier l’adoption de normes comptables et la création de cabinets comptables indépendants, mais également la mise sur pied d’un système judiciaire sain, facilitant le règlement des litiges contractuels entre prêteurs et emprunteurs (Kauffmann, 2005).

Néanmoins, la mise en place effective de ces mesures demandera un certain nombre d’années. A plus court terme, il est possible d’imaginer l’instauration d’un certain nombre d’instruments financiers (fonds de garantie public, crédit sur nantissement des stocks, affacturage,…) visant à rassurer les banques commerciales quant à la perception qu’elles ont du risque associé au financement des projets d’investissement. Enfin, du point de vue de la politique monétaire, l’expérience récente de certains pays africains a montré que l’émission de Bons du Trésor était un moyen efficace de recycler une partie de la surliquidité bancaire, tout en permettant aux gouvernements de limiter le recours à l’endettement extérieur.

Notes

[1] Le coût d’opportunité, ou coût de renoncement, correspond ici aux gains financiers auxquels les banques commerciales renoncent en faisant le choix de ne pas prêter la liquidité excédentaire à leur clientèle.

Bibliographie

Doumbia, S. [2011]: Surliquidité bancaire et « sous-financement de l’économie » – Une analyse du paradoxe de l’UEMOA. Revue Tiers Monde 2011/1, n°205, pp. 151-205.

Kauffmann, C. [2005]: Le financement des PME en Afrique. Centre de Développement de l’OCDE, Repères n°7, Mai 2005.

Saxegaard, M. [2006]: Excess liquidity and effectiveness of monetary policy: Evidence for Sub-Saharan Africa. IMF Working Paper 06/115, International Monetary Fund.