Disclaimer : les informations contenues dans cet article ne constituent un aucun cas des conseils en investissement ni une quelconque sollicitation d’achat ou de vente de produits financiers.

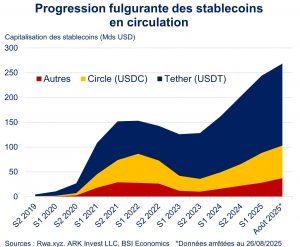

Cette note propose de décrypter un graphique marquant, en lien avec l’actualité économique. Le 18 juillet 2025, la loi Genius a été adoptée aux Etats-Unis, établissant un cadre règlementaire à l’intégration des stablecoins dans le système financier. Cette loi renforcerait la dynamique de croissance rapide des stablecoins (cf. Killer Chart ci-dessous), avec des potentielles opportunités à la clé pour les Etats-Unis mais également des zones d’ombres.

Télécharger le pdf :killer-chart-stablecoins-veritable-opportunite-ou-faisceau-dinstabilite

Pourquoi c’est intéressant ?

Un stablecoin est un actif numérique, qui a la particularité d’être indexé sur la valeur d’un actif financier de référence, principalement des devises (68 % des stablecoins en circulation sont arrimés au dollar américain et leur capitalisation représente 99 % du total des stablecoins émis, selon ARK IM[1]). Contrairement au bitcoin ou à d’autres « cryptomonnaies », très volatiles, la valeur dans le temps d’un stablecoin (SC) est stable par rapport à la monnaie à laquelle il est arrimé.

Il est possible d’acquérir des SC sur des plateformes d’échange de cryptomonnaies et les SC apparaissent comme un moyen de paiement alternatif à faible coût[2] ou encore comme un actif faisant office de réserve de valeur[3]. Depuis 2020, les SC, dont la capitalisation boursière a été multipliée par près de dix en cinq ans pour atteindre 268,4 Mds USD fin aout 2025, connaissent un fort engouement.

Les SC sont émis par des sociétés d’investissement privées, qui en assurent la stabilité grâce aux réserves qu’elles détiennent par ailleurs et qu’elles gèrent en collatéral. Par exemple, pour chaque SC indexé au dollar émis, il faut que l’émetteur détienne par ailleurs un actif libellé en dollar d’une valeur équivalente au montant du SC en question. La garantie de stabilité du SC dépend donc intimement de la bonne gestion de ces réserves par son émetteur[4]. Les contours de cette gestion demeuraient toutefois opaques à ce stade, et c’est notamment l’objectif de la loi Genius que d’assurer un meilleur contrôle et de garantir une plus grande transparence.

Cette évolution du cadre réglementaire renforcerait en principe la liquidité des SC. En rassurant les potentiels acquéreurs de la crédibilité et de la solidité des émetteurs, cela permettrait d’en accroitre la demande, pour un marché dont la capitalisation pourrait atteindre 2 000 Mds USD d’ici 2028 selon le Secrétaire au Trésor américain S. Bessent. Ce phénomène pourrait se montrer favorable aux ambitions du gouvernement américain.

Qu’en penser ?

L’important stimulus budgétaire souhaité par la nouvelle administration Trump aux Etats-Unis va conduire à des besoins de financement colossaux[5]. Or, les conditions de financement de la dette publique ont tendance à se dégrader ces derniers trimestres (cf. ce Killer Chart de BSI Economics pour en savoir plus). Une hausse des SC indexés à l’USD présenterait une réelle opportunité en alimentant une demande accrue de titres du Trésor américain, qui seraient placés en collatéral. En effet, la nécessité pour les sociétés émettrices de SC de disposer de réserves liquides liées à l’USD (cf. ndbp 4) les poussent à acquérir toujours davantage de titres américains, principalement des bons du Trésor. Tether et Circle, les principaux émetteurs, qui concentrent 86 % du marché des SC, détenaient 182,1 Mds USD[6] d’obligations du Trésor américain en juin 2025, soit près du double du niveau d’il y a deux (96,3 Mds USD), au point d’être parmi les plus importants acquéreurs de ces titres dans le monde[7].

Leur poids devrait augmenter dans les prochains trimestres et leur demande de titres de dette souveraine américaine se substituerait, au moins partiellement, à celle moins élevée d’autres investisseurs traditionnels, ce qui aurait par ailleurs comme probable effet bénéfique de générer des effets baissiers sur les rendements des T-Bills (cf. rapport de la BRI). Toutefois, plusieurs risques sont à noter. Au-delà des défis autour du traçage des fonds illicites et de lutte contre le blanchiment et le financement du terrorisme que la Loi Genius doit relever, d’autres aspects pourraient être sources d’instabilité financière.

La sensibilité des émetteurs de SC à une variation des prix de marché de leur collatéral, et notamment à une hausse des taux d’intérêt qui viendrait diminuer la valeur des titres, pose particulièrement question, cette sensibilité devant largement différer de celles des investisseurs institutionnels traditionnels. En effet, la composition du bilan des émetteurs des SC est à ce stade moins diversifiée que celle des Money Market Funds[8] par exemple.

En cas de tensions sur les taux d’intérêt de court terme, les émetteurs de SC se doivent d’être plus agiles pour recomposer leurs actifs et leurs réserves (dont la valeur de marché diminue en réaction à la hausse des taux d’intérêt[9]). Ils ne pourraient probablement pas l’être si parallèlement les détenteurs de SC veulent les retirer ou les échanger. Ce scénario nécessiterait que les émetteurs de SC vendent leurs réserves les plus liquides (T-Bills) afin de dégager les fonds nécessaires pour assurer la sortie des détendeurs de SC… au risque de provoquer une crise de confiance, voire un cercle vicieux pouvant mener à un épuisement des réserves et / ou un bank run. Ce cas de figure conduirait à une forte contraction de l’actif des émetteurs et à des cessions importantes de leurs T-Bills, ce qui pourrait générer a minima une forte volatilité sur les marchés obligataires (cf. la faillite de la Sillicon Valley Bank en 2023).

Le risque est d’autant plus élevé au vu du poids croissant des émetteurs de SC dans la détention d’obligations souveraines américaine (cf. les chiffres d’ARK IM et de la BRI) et du risque systémique lié à la forte concentration actuelle du marché des émetteurs (Tether, Circle, Stably, Binance pour ne citer qu’eux). Ce risque apparait comme non négligeable alors que l’incertitude demeure concernant la trajectoire d’inflation aux Etats-Unis[10] et sa contrepartie (une potentielle hausse des taux directeurs par la Réserve Fédérale).

La question de la perte de souveraineté monétaire liée à l’émission de SC est également souvent citée comme un vecteur de risque. Ce risque semble toutefois davantage représenter une menace pour d’autres pays en cas de fortes demandes de SC indexés à l’USD (ce point fera l’objet d’un prochain Killer Chart).

L’émergence rapide de SC indexés au dollar constituerait une véritable opportunité aux Etats-Unis, au vu du contexte actuel de forte hausse de l’endettement public. Cela ne pourra être une réussite uniquement si la Loi Genius permet effectivement d’instaurer un cadre réglementaire solide. Ce dernier devra aller de pair avec une multiplication des émetteurs et un modèle plus robuste de gestion des réserves, au risque sinon de favoriser la création de nouveaux acteurs systémiques faisant peser un risque réel sur la stabilité financière.

V.L, article rédigé le 26/08/2025

[1] Deux stablecoins indexés au dollar américain, Tether (USDT, aire en bleu sur le Killer Chart) et Circle (USDC, aire en jaune sur le Killet Chart), représentent 86 % des parts de marché des stablecoins en circulation.

[2] Ce coût est particulièrement avantageux pour les transferts des fonds internationaux.

[3] Ils peuvent également servir de collatéral solide dans le cadre d’opérations financières décentralisée (ou « protocole DeFI », pour en savoir davantage consulter cet article de Victor Warhem sur BSI Economics). En revanche, ils ne permettent pas de générer un rendement directement, à l’instar d’une monnaie fiat, si ce n’est à travers un placement.

[4] En principe, l’émetteur détient un montant de réserves adéquates pour assurer la stabilité du stablecoin en répondant notamment à la potentielle demande de cession ou de conversion du SC par ses détenteur. Un détenteur d’un SC doit en principe à tout moment pouvoir vendre son SC sans subir le moindre risque de change. Pour ce faire, l’émetteur du SC doit donc disposer de suffisamment de réserves qu’il peut rapidement céder (généralement des obligations du Trésor américain) pour dégager les fonds nécessaires afin de faire face à ce type de demande. Dans le cas contraire, la stabilité du SC n’est pas assurée et expose l’ensemble de l’écosystème à un risque de liquidité significatif.

[5] Cf. ces prévisions concernant le Big Beautiful Bill ou ces prévisions pour le House Reconciliation Bill.

[6] Ces chiffres prennent en compte la détention directe de bons du Trésor américains et indirecte, via des parts dans des Money Market Funds ou encore des opérations de reverse repo collatéralisées par des obligations du Trésor.

[7] Selon la Banque des Règlements Internationaux, les émetteurs de SC ont acheté pour 40 Mds USD de T-Bills en 2024, soit plus que les Fidelity Government Money Market Funds (27 Mds USD) ou le Japon (23 Mds USD).

[8] Il s’agit de fonds de placement spécialisés dans l’achat d’instruments financiers à court terme émis par le gouvernement ou des entités gouvernementales. Leur modèle est par ailleurs construit pour tirer profit de la hausse des taux d’intérêt de court terme, ce qui n’est pas le cas des émetteurs de SC.

[9] Ce mécanisme financier de base est lié au fait que pour les obligations, le rendement évolue dans le sens inverse de leur prix.

[10] Si les anticipations d’inflation à 1 an, de l’enquête réalisée par la Banque du Michigan, ont récemment baissé durant l’été 2025 (4,9 % en août contre un pic de 6,6 % en mai), elles restent supérieures au niveau actuel et à la cible d’inflation de la Reserve Fédérale.