Résumé :

· Les indicateurs de l’inclusion financière en Afrique sont tous inférieurs à la moyenne mondiale : 35 % de la population dispose d’un compte en banque, 15,4 % épargne dans une institution financière et 6,7% a un crédit auprès d’un institut financier ;

· Les plateformes de banques mobiles suscitent un grand espoir pour améliorer l’inclusion financière sur le continent, à l’image du leader kenyan M-PESA ;

· L’éducation et le revenu augmentent la probabilité d’être inclus financièrement. Le genre et l’âge ont un rôle moins important ;

· L’exclusion financière est plus liée à des facteurs subis par la population africaine que par des choix conscients. Les législateurs et les autorités prudentielles ont donc un rôle à jouer.

L’accès au financement est un enjeu majeur pour le développement d’une économie. Il permet aux individus de développer leurs projets et de s’insérer dans la société, aux entreprises d’investir, d’innover et d’embaucher, et à l’économie dans son ensemble de fonctionner. Pour pouvoir répondre aux problématiques majeures qu’ils rencontrent, les pays africains sont particulièrement confrontés à la difficile levée de fonds pour se financer. L’un des grands enjeux du continent est donc l’inclusion financière.

L’inclusion financière d’un individu peut être définie comme l’accès de cet individu aux services financiers formels de base. On dit d’une personne qu’elle est incluse financièrement lorsqu’elle a un compte en banque, la capacité de souscrire une épargne et de contracter un prêt, et la possibilité de recourir à des services bancaires tels que l’obtention d’une carte de crédit ou l’utilisation d’un mobile pour ses paiements. Les services financiers formels doivent être disponibles, accessibles et abordables. Nous allons dans cet article tenter d’apporter un éclairage à la question de l’inclusion financière des particuliers en Afrique, concept fondamental pour un développement inclusif et durable sur le continent.

Quels sont les enjeux de l’inclusion financière ?

A l’échelle microéconomique, l’inclusion financière permet de financer des projets, qu’ils soient personnels ou professionnels. L’individu peut ainsi investir dans des projets d’avenir tels que l’éducation ou l’achat de biens immobiliers, ce qui, à terme, bénéfice à l’ensemble de l’économie. A l’échelle d’une entreprise, l’inclusion financière permet une facilitation des activités et des procédures, comme par exemple le versement des salaires ou le paiement des fournisseurs. A l’échelle de l’Etat, l’inclusion financière permet un meilleur contrôle et une réglementation des activités économiques et facilite le paiement des impôts ou le versement des subventions.

Cependant, de nombreux individus en Afrique rencontrent des difficultés lorsqu’il s’agit de récolter des fonds, et tout particulièrement lorsqu’il s’agit de la levée de fonds formels. En effet, la part du système financier informel en Afrique est encore importante et pose le problème du contrôle par l’Etat des flux échangés. L’inclusion financière se heurte souvent à la finance informelle, même si les deux phénomènes ne sont pas incompatibles dans une même économie. Nous nous pencherons dans cette étude sur l’inclusion financière des particuliers. La question de l’accès aux services financiers formels des entreprises ne sera pas abordée ici.

L’inclusion financière en Afrique : quelques chiffres

Source: World Bank Global Findex Database 2014. BSI Economics

Commençons par étudier l’inclusion financière des individus en Afrique. Bien qu’ils aient augmenté depuis le premier questionnaire réalisé par la Banque Mondiale en 2012 (Global Findex Database 2012), les indicateurs de l’inclusion financière sont tous inférieurs en Afrique[1] par rapport à la moyenne mondiale (cf. graphique ci-dessus). 35 % de la population africaine a un compte en banque contre 61,5 % dans le monde. Lorsque 27,4 % de la population mondiale détient une épargne formelle, seulement 15,4 % des Africains déposent des fonds dans une institution financière. Enfin, 6,7 % de la population africaine a contracté un prêt auprès d’un établissement financier dans les 12 derniers mois contre 10,7 % au niveau mondial. En voyant ces chiffres, une question se pose : les chiffres de l’épargne et du crédit sont-ils liés à une tendance culturelle à moins épargner et moins emprunter sur le continent ? Il semblerait que non. Toujours selon les chiffres de la Banque Mondiale, 56,3 % de la population africaine répond avoir épargné durant les 12 derniers mois contre 56,5 % au niveau global. Le continent africain suit la trajectoire globale en termes d’épargne. Quant au recours au crédit, le continent africain semble même plus enclin à emprunter, avec 51,4 % de la population africaine qui reconnait avoir souscrit un prêt dans les 12 derniers mois contre 42,4 % au niveau mondial. De tels chiffres démontrent de plus l’importance du secteur informel pour l’épargne et le crédit.

Phénomène en expansion sur le continent, le mobile banking ou banque mobile fait figure d’exception : seulement 2 % de la population mondiale a un compte mobile contre 13 % de la population africaine. De nombreuses économies africaines développent des services bancaires mobiles et le Kenya fait figure de leader sur le marché avec son système de paiement mobile M-PESA. Crée en 2007, M-PESA est une plateforme de paiement mobile détenue par l’opérateur Safaricom. Le service a été créé dans un premier temps pour permettre aux individus d’envoyer et de réceptionner de l’argent facilement. Safaricom a progressivement développé de nouveaux services, comme M-Shwari qui permet aux individus de déposer leur épargne pour percevoir des intérêts et de contracter un microcrédit, ou encore Lipa Na M-Pesa, outil de paiement qui permet aux individus de régler directement leurs factures via leur mobile. Depuis sa création, M-PESA a transformé le système financier kenyan et permis à de nombreux individus d’être inclus financièrement grâce à une couverture géographique bien supérieure à celle des banques. 18 millions de Kényans utilisent aujourd’hui ce service, ce qui représente 70 % de la population adulte. Et son succès ne s’arrête pas aux frontières kenyanes puisque 30 millions de personnes dans le monde utiliseraient ce service. En 2011, les transactions entre individus représentaient 30 % du PIB kenyan. Beaucoup moins développé sur le reste du continent, le mobile banking suscite un grand espoir dans le reste de l’Afrique où les particuliers sont encore très peu bancarisés mais où la part des individus détenant un téléphone mobile ne cesse de croître. Un tel dispositif permet d’augmenter l’inclusion financière en permettant aux personnes marginalisées et pauvres d’avoir accès à des services financiers.

Quels facteurs microéconomiques influencent l’inclusion financière ?

Les individus sont-ils égaux en termes d’accès à la finance formelle en Afrique ou existe-t-il des disparités ? Pour répondre à cette question, nous nous appuyons sur l’article « The determinants of financial inclusion in Africa » (Zins & Weill, Review of Development Finance, 2016). Les caractéristiques microéconomiques influençant le plus l’inclusion financière d’une personne sont l’éducation et le revenu. Concernant l’éducation, la probabilité qu’une personne ayant suivi un enseignement tertiaire ait un compte bancaire augmente de 44 %, qu’elle ait une épargne formelle de 31,9 % et qu’elle ait un crédit dans une banque de 10,1 %.

En revanche, lorsqu’un individu se trouve dans le quintile le plus pauvre de la population, la probabilité qu’il détienne un compte en banque diminue de 21%, celle de détenir une épargne formelle de 10,6% et celle de contracter un prêt formel de 3,70%. Le genre et l’âge jouent aussi un rôle, mais celui-ci est moins important. En effet, le fait d’être une femme réduit la probabilité d’avoir un compte bancaire de 3,1 % et la probabilité d’épargner formellement de 1,3 %. Le recours aux services bancaires mobiles est impacté par les mêmes facteurs microéconomiques.

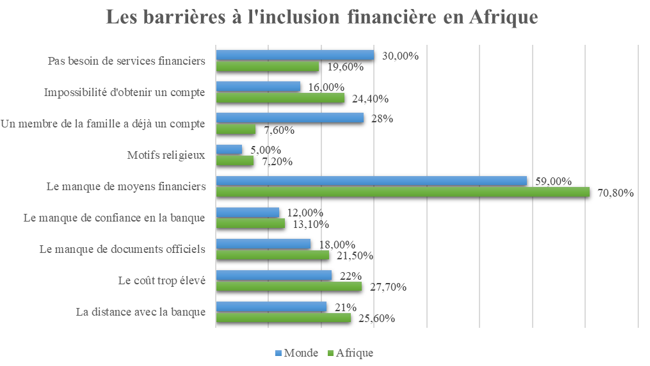

Les barrières à l’inclusion financière en Afrique

Une autre question fondamentale à se poser est alors la suivante : comment améliorer l’inclusion financière en Afrique ? Pour répondre à une telle question, il faut comprendre les barrières et les difficultés auxquelles la population africaine est confrontée lorsqu’il s’agit de finance formelle. Lorsque l’on parle de barrières à l’inclusion financière, il est important de distinguer l’exclusion « volontaire » de l’exclusion « involontaire ».

Source: World Bank Global Findex Database 2014. BSI Economics

L’exclusion « volontaire » est liée à des choix microéconomiques de ne pas recourir aux services financiers formels ; l’exclusion se fait plutôt du côté de la demande de services financiers. Les motifs religieux et le fait qu’un membre de la famille ait déjà un compte sont des exemples de barrières « volontaires ». Nous allons nous pencher sur l’Islam pour illustrer la barrière religieuse. La Charia (loi islamique) définit un certain nombre de principes en matière financière. Les taux d’intérêt, riba, l’incertitude, gharar, et la spéculation, maysir, sont proscrits. Il est interdit de financer certains secteurs d’activité, comme par exemple la production d’alcool, car ces derniers sont considérés haram ; ils sont illégaux aux yeux de la Charia. Enfin, les projets financés doivent être ancrés dans l’économie réelle et faire l’objet d’un partage des profits et des pertes entre le financeur et le financé. La finance islamique offre aux individus des services financiers respectueux des principes de la Charia énoncés ci-dessus. En revanche, cette forme de finance est encore très peu développée sur le continent africain, ce qui peut être une explication de l’exclusion financière d’individus souhaitant avoir accès à des services financiers respectueux de leurs valeurs religieuses. En effet, 30 % de la population d’Afrique Subsaharienne est musulmane, soit 248 420 000 individus.

Les barrières « involontaires » proviennent de facteurs subis qui excluent une population ; l’exclusion se fait plutôt du côté de l’offre de services financiers. Par exemple, la distance avec la banque, le coût trop élevé et le manque de documents officiels sont des barrières « involontaires ». Nous allons nous pencher sur cette dernière barrière pour illustrer notre propos. Les banques africaines enregistrent une surliquidité de leurs bilans. Ce phénomène est problématique car il est responsable d’une faible intermédiation de la part des banques. Nketcha et Samson tentent d’expliquer cette surliquidité des banques africaines dans leur article (Review of Development Finance, 2014). Les auteurs concluent qu’il s’agit d’une stratégie de précaution : les banques du continent adopteraient un tel comportement pour se prémunir contre un risque de pénurie de liquidités. Pour pouvoir s’assurer contre ce risque, elles exigent des garanties importantes de la part de leur clientèle. Or cette dernière n’a pas toujours le collatéral ou les documents officiels nécessaires.

La barrière la plus importante en Afrique est la même qu’au niveau global : le manque de moyens financiers (70,8 %). Nous pouvons ensuite constater que les principaux obstacles sont des obstacles « involontaires » : coût trop élevé (27,7 %), distance avec la banque trop importante (25,6 %), manque de documents officiels (21,5 %). Les barrières « volontaires » que sont les motifs religieux et le fait qu’un membre de la famille ait déjà un compte sont les facteurs les moins importants (respectivement 7,2 % et 7,6 %).

Il est donc important de constater que les barrières à l’inclusion financière sont le plus souvent subies par les populations africaines. Réduire les coûts, améliorer la couverture géographique des agences et améliorer l’accès aux documents administratifs peuvent s’avérer être des moyens efficaces pour augmenter l’inclusion financière. Une règlementation bancaire efficace a aussi un rôle important pour assurer un bon monitoring des banques et augmenter l’intermédiation. Le problème de surliquidité des banques africaines pourrait notamment être réduit grâce par exemple à l’établissement d’un fonds de garantie des dépôts.

Conclusion

Malgré une augmentation de l’inclusion financière en Afrique, le continent enregistre toujours des indicateurs inférieurs au niveau global. L’exclusion financière de la population africaine est surtout liée à des facteurs « involontaires ». Les populations subissent le coût trop élevé des services financiers, l’éloignement géographique trop important des banques et le manque de documents officiels.

En ce qui concerne les déterminants microéconomiques, être un homme riche, éduqué et plus âgé augmente la probabilité d’être inclus financièrement, éducation et revenu étant les facteurs les plus influents. L’accès au financement formel est un enjeu majeur pour le développement du continent mais il doit correspondre à une certaine réalité de l’économie. En effet, l’inclusion financière pose la question des dangers de l’endettement excessif, phénomène observé notamment dans le cadre de la microfinance.

Pour amorcer une inclusion financière vertueuse, les économies africaines doivent se doter de systèmes financiers solides. Les gouvernements peuvent contribuer à ce phénomène grâce à des politiques publiques visant par exemple à améliorer l’accès aux documents officiels, à développer les voies de communication avec les zones géographiques éloignées, et en régulant le système bancaire émergent.

Sources :

Demirgüç-Kunt, A., Klapper, L., 2012. Measuring Financial Inclusion. The Global Findex Database (Policy Research Working Paper No. 6025). The World Bank, Washington, DC. http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2012/04/19/000158349_20120419083611/Rendered/PDF/WPS6025.pdf

Demombynes, Gabriel and Thegeya, Aaron, Kenya’s Mobile Revolution and the Promise of Mobile Savings (March 1, 2012). World Bank Policy Research Working Paper No. 5988. Available at SSRN: https://ssrn.com/abstract=2017401

Nketcha Nana, P.V., Samson, L., 2014. Why are banks in Africa hoarding reserves? An empirical investigation of the precautionary motive. Review of Development Finance 4, 29–37.

Zins, A., Weil, L., 2016. The determinants of financial inclusion in Africa. Review of Development Finance 6, pp. 46-57.

http://www.jeuneafrique.com/mag/421063/economie/mobile-banking-success-story-nommee-m-pesa/

Définitions :

Compte formel : détention d’un compte auprès d’une institution financière (par exemple une banque, une banque coopérative ou un institut de microfinance).

Epargne formelle : fait de déposer des fonds sur un compte en banque ou dans toute institution financière tels qu’une banque coopérative ou un institut de microfinance. A l’inverse, l’épargne informelle désigne le dépôt de fonds auprès de tontine ou auprès d’une personne en-dehors du cadre familial.

Emprunt formel : emprunt auprès d’une banque ou auprès d’une institution financière tels qu’une banque coopérative ou un institut de microfinance.

[1]La base de données Global Findex Database de la Banque Mondiale couvre 37 pays africains : Afrique du sud, Algérie, Angola, Bénin, Botswana, Burkina Faso, Burundi, Cameroun, Congo, Côte d’Ivoire, Egypte, Ethiopie, Gabon, Ghana, Guinée, Kenya, Madagascar, Malawi, Mali, Mauritanie, Maurice, Namibie, Niger, Nigeria, République démocratique du Congo, Rwanda, Sénégal, Sierra Leone, Somalie, Soudan, Tanzanie, Tchad, Togo, Tunisie, Ouganda, Zambie, Zimbabwe.