Cette note propose de décrypter un graphique marquant, en lien avec l’actualité économique. Ce Killer Chart met en lumière l’évolution défavorable du taux souverain français à 10 ans par rapport à ses principaux partenaires européens. La hiérarchie des taux souverains en zone euro se recompose au détriment de la dette française. Malgré le poids de son économie, la dégradation marquée des finances publiques conduit désormais la France à être perçue, en termes de qualité de signature, comme un pays périphérique de la zone euro.

Télécharger le pdf : killer-chart-la-dette-francaise-en-ligne-de-mire-des-investisseurs

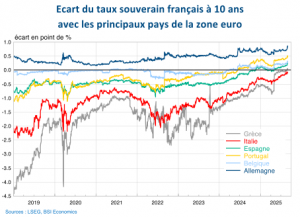

Pourquoi c’est intéressant ?

À la suite de la décision de François Bayrou d’engager la responsabilité de son gouvernement via un vote de confiance le 8 septembre, et dans un contexte de mobilisation sociale prévue le 10 septembre, la France entre dans une nouvelle phase de turbulences politiques. Compte tenu des partis ayant déjà annoncé leur refus d’accorder la confiance, la chute du gouvernement apparaît comme un scénario très probable.

Cette instabilité intervient alors que le déficit public a atteint -5,8 % du PIB en 2024, soit le niveau le plus élevé au sein de la zone euro. Les marchés financiers manifestent leur inquiétude face à la trajectoire des finances publiques françaises, d’autant que plus de la moitié des titres de dette de l’État est détenue par des non-résidents (54,7 % du total). La méconnaissance de notre système institutionnel par ces investisseurs étrangers pourrait accentuer les risques de réactions paniquées, à la différence de créanciers domestiques plus familiers des mécanismes constitutionnels.

Dans ce climat, les taux souverains français à 10 ans se tendent, alors que nos partenaires européens affichent davantage de stabilité. Depuis la dissolution de juin2024, les spreads[1] s’élargissent, la hiérarchie des taux souverains en zone euro est bousculée : l’Espagne, la Belgique et le Portugal se sont mis à emprunter à meilleur coût que la France. Désormais, l’écart avec l’Italie s’est réduit à moins de 10 points de base (0,1 %), une situation inédite depuis l’introduction de l’euro. Si la France venait à emprunter à un coût supérieur à l’Italie, le signal envoyé aux marchés serait préoccupant.

Il convient également de noter que la France emprunte désormais plus cher que la Grèce à 10 ans. Toutefois, cette comparaison doit être nuancée : la dette grecque est encore très largement détenue par des créanciers publics et la part de titres effectivement négociables sur les marchés reste faible. Le taux grec n’est donc pas pleinement représentatif d’un véritable taux de marché et biaise les comparaisons.

Qu’en penser ?

S’il ne faut pas surinterpréter le déclassement relatif de la France dans la hiérarchie des taux souverains européens, il importe néanmoins de s’interroger : de quelle crise est-ce le signe ?

Ce qui est en jeu, c’est la soutenabilité de la dette publique française. Celle-ci se définit comme la capacité d’un État à honorer ses obligations de remboursement sans compromettre la stabilité macroéconomique et financière.

Fort de ce constat, un premier déterminant central de la soutenabilité est la crédibilité de la politique économique. Or, la succession de crises politiques en France a sérieusement entamé cette crédibilité. La confiance des marchés financiers est pourtant essentielle : si elle s’effrite, les investisseurs exigent des taux d’intérêt plus élevés, ce qui alourdit le coût de la dette, dégrade encore davantage les finances publiques et accroît le risque d’insoutenabilité.

La dynamique récente de la charge d’intérêts en fournit une illustration claire. Celle-ci représentait 2 % du PIB en 2024 (59 Mds €), devrait atteindre 2,2 % en 2025 (67 Mds €) d’après le Plan structurel à moyen terme (PSMT) du gouvernement et grimper jusqu’à 3,2 % du PIB en 2029 (108 Mds €). Autrement dit, la France entre dans une phase où le coût du service de sa dette absorbera une part croissante des ressources publiques, enclenchant un cercle vicieux entre endettement et fragilisation budgétaire.

Il faut également avoir en tête que la soutenabilité dépend moins du niveau de dette à un instant donné que de sa dynamique, c’est-à-dire de la trajectoire dans le temps et de la capacité à stabiliser le ratio dette sur PIB. Deux facteurs sont déterminants :

- Le solde budgétaire primaire : il mesure l’écart entre recettes et dépenses hors intérêts. C’est précisément la faiblesse française. Avec un déficit primaire de -3,8 % du PIB en 2024, le plus élevé de la zone euro, la dette ne peut que s’accroître en l’absence de correction. Réduire ce déficit suppose des réformes structurelles : la dépense publique tend spontanément à croître de +1,4 à +1,6 % par an en volume, alors que la croissance potentielle est estimée entre +1 et +1,2 %. Cette divergence peut s’avérer explosive à moyen terme.

- L’effet « boule de neige » : il dépend de la relation entre le taux d’intérêt moyen de la dette (r) et la croissance nominale du PIB (g). Si g > r, le poids relatif de la dette diminue mécaniquement. À l’inverse, si r > g, la dette croît d’elle-même, même avec un budget équilibré. Depuis 2017 (hors 2020), la France a bénéficié d’un différentiel r-g favorable. Mais celui-ci s’estompe : les taux d’intérêt remontent alors que la croissance nominale ralentit. Le taux d’intérêt apparent de la dette converge désormais vers le taux de croissance du PIB en valeur. Avec une dette publique supérieure à 100 % du PIB, cela signifie que la France se rapproche d’une dynamique auto-alimentée de dette, où le poids de celle-ci augmente par le seul effet de la charge d’intérêts. Autrement dit, le refinancement de la dette risque bientôt de se faire à un coût marginal très supérieur à la croissance, déclenchant un effet boule de neige préoccupant.

Cette brève analyse de la soutenabilité des finances publiques françaises souligne le caractère explosif de la dette en l’absence de réformes structurelles. Dans ce cadre, l’adoption de mesures d’économies n’apparaît pas comme un choix de confort, mais comme une nécessité pour éviter une divergence durable et le risque d’une crise de la dette.

Il convient de rappeler que la France est déjà placée sous procédure de déficit excessif par la Commission européenne. Si la trajectoire de redressement venait à être remise en cause, le Conseil pourrait imposer des sanctions, incluant une amende allant jusqu’à 0,05 % du PIB de l’année précédente.

Un facteur clé à surveiller est désormais le jugement des agences de notation, dont les décisions peuvent précipiter un choc sur la dette française. Une échéance importante approche : Fitch doit publier sa prochaine évaluation le 12 septembre, soit quatre jours après le vote de confiance. Après avoir déjà abaissé la note à AA- et maintenu une perspective négative, l’agence pourrait aller plus loin et rétrograder la dette souveraine française en A+ en cas de crise politique majeure, telle qu’une chute du gouvernement Bayrou.

Une telle dégradation aurait des implications directes pour le secteur financier. Dans le cadre de la règlementation bancaire Bâle III/CRR III, le passage de la notation françaises de AA- à A+ modifierait la catégorie de risque des expositions souveraines, avec une pondération passant de 30 % à 50 %. Cela représenterait une hausse de 67 % des RWA (risk-weighted assets) liés aux titres d’État français, et donc une augmentation proportionnelle des besoins en capital réglementaire (ratio CET1). Un tel mouvement accroîtrait également les exigences de capital au titre de Solvabilité II, via l’élargissement des spreads souverains et leur impact sur le value-at-risk (VA).

[1] Un spread représente l’écart de rendement entre des obligations, ici de pays différents pour une maturité similaire. Un spread positif (respectivement négatif) correspond donc à une situation où la prime de risque a tendance à augmenter (respectivement diminuer).