Contexte de l’émergence du Crowdfunding

Le crowdfunding, la naissance d’une nouvelle industrie dans le paysage de l’intermédiation financière mondiale – Partie 1 Résumé : – Le crowdfunding est une industrie en plein essor qui représente plus de 5 Milliards de dollars levés en 2013 dans le monde, dont près des 2/3 aux États-Unis, et atteindrait 10 Milliards à fin 2014. […]

Shadow banking chinois: la menace de l’ombre?

Résumé: -Le shadow banking désigne l’ensemble des activités de financement situées en dehors du secteur bancaire traditionnel. En Chine, il est devenu en quelques années une source majeure du financement de l’économie. -Son développement récent en Chine s’explique par une conjonction de facteurs: épargne abondante, intensité de l’investissement, rémunération attractive, garantie diffuse de l’Etat. -Le […]

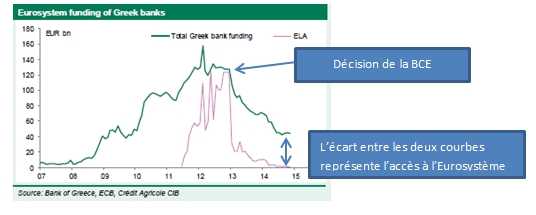

Impact de la décision de la BCE visant à fermer une partie de l’Eurosystème aux banques grecques

Fin mars 2013, la BCE élargissait les collatéraux acceptés dans le cadre des opérations de liquidité de l’Eurosystème (dans le cadre du financement des banques), aux titres souverains de catégorie « Non Investment Grade » (notés entre BB+ et BB-), ce qui concernait particulièrement la Grèce et le Portugal. Ne pouvant, en temps normal, supporter de risque […]

Sanctions contre les banques d’Etat russes: vers une crise de liquidité?

Résumé: -Les banques d’Etat russes n’ont quasiment plus accès aux marchés de capitaux de l’Union Européenne et des Etats-Unis depuis le durcisssement des sanctions occidentales (31 juillet et 12 septembre respectivement) contre la Russie dans le cadre de la crise russo-ukrainienne. -Il en résulte une sortie de capitaux avec pour effet la mise sous pression […]

☆☆ Pourquoi les banques déposent-elles leurs liquidités à la facilité de dépôt de la BCE ?

La réponse à cette question est très simple dès lors qu’on ignore les confusions souvent véhiculées sur le net. Pour comprendre pourquoi une banque dépose ses liquidités à la facilité de dépôt de la BCE, il faut s’intéresser directement à la gestion des liquidité pour une banque en zone euro. Vous avez certainement un compte […]

Bitcoin : l’émergence d’une crypto-monnaie alternative et décentralisée

Résumé : – Le bitcoin semble avoir les caractéristiques de ce qu’on appelle une monnaie toutefois ces caractéristiques intrinsèques ne permettent pas de le classer comme une monnaie conventionnelle. – Le bitcoin évolue selon un algorithme mathématique, est capable de se développer de façon autonome et sa quantité est plafonnée à 21 millions d’unités à terme […]

Banques: les fonds propres sont-ils chers?

Résumé: -Le coût des fonds propres correspond à la rentabilité exigée par les actionnaires sur leur investissement en fonds propres. Celle-ci est supérieure à celle demandée par les créanciers car les actionnaires prennent un risque financier plus important. -Le théorème de Modigliani-Miller (1958) énonce pourtant que sous certaines hypothèses, le coût (moyen pondéré) du capital […]