Utilité de l’article : Cet article revient sur les motivations liées à l’adoption des crypto-actifs, que cela soit via l’intronisation de monnaies numériques par les Banques Centrales ou via la mise en place de légalisation sur les crypto-actifs classiques.

Résumé :

- La crise du Covid-19 et la popularité du Bitcoin ont renforcé l’intérêt des Etats pour les crypto-actifs.

- Les Monnaies Numériques de Banque Centrale (MNBC) permettent de contrer le développement de crypto-actifs qui pourraient remettre en cause la souveraineté nationale.

- Les pays avec une faible inclusion financière et une forte inflation ont le plus recours aux crypto-actifs « classiques ».

Ces deux dernières années ont connu une demande croissante des crypto-actifs aussi bien de la part du public que des investisseurs institutionnels[1]. Cette forte demande de la part des investisseurs institutionnels se matérialise notamment par une augmentation des actifs sous gestion[2] et un changement radical de la façon dont les crypto-actifs sont perçus.

A côté de ces investisseurs, arrivent une autre gamme de « crypto-optimistes » : les Etats. En fonction du but recherché par chaque Etat, l’intérêt pour les crypto-actifs ne sera pas le même. Il peut s’agir d’une volonté pour l’Etat de fournir des crypto-actifs nationaux au public afin de contrer l’avancée de crypto-actifs, tels que Bitcoin ou les Stablecoins, qui viendraient menacer leur souveraineté (Monnaies Digitales de Banque Centrale) ; mais cela peut également traduire une volonté de s’émanciper des monnaies internationales telles que le dollar Américain ou l’Euro.

Quelles sont les raisons de l’adoption de crypto-actifs par un Etat ? Pourquoi un Etat donnerait-il l’opportunité à sa population d’utiliser des crypto-actifs légalement ?

Dans cet article, nous analyserons les motivations qui pourraient pousser un pays à s’intéresser aux crypto-actifs et/ou à leur donner un statut légal. Nous étudierons le cas des Monnaies Digitales de Banque Centrale (MNBC) et l’adoption du Bitcoin dans des Etats comme le Salvador et la Centrafrique.

1. Les Monnaies Numériques de Banque Centrale

Une Monnaie Numérique de Banque Centrale (MNBC) est « un objet digital qui a une valeur exprimée dans la monnaie du pays dans lequel il a été émis et une créance sur la banque centrale concernée » (Sveriges Bank, 2021).

Depuis 2018, de nombreuses banques centrales étudient la conception de leurs propres monnaies numériques. Les discours réprobateurs contre les monnaies numériques ont laissé place à des discours positifs, montrant l’intérêt des banquiers centraux pour cette technologie (voir Figure 1). Avec la popularité grandissante du Bitcoin, de la Technologie des Registres Distribués mais aussi la propagation du Covid-19, de nombreuses banques centrales ont lancé des projets internes pour mieux comprendre ces technologies et leurs applications (Banque d’Angleterre, Banque du Canada, Sveriges Bank, People’s Banque de Chine, etc.).

La première étude annoncée publiquement sur les MNBC de détail a été mené par la Banque centrale suédoise (Riksbank/Sveriges Bank), car l’utilisation des espèces a fortement diminué ces dernières années. Ainsi est née l’idée d’une « e-krona », un instrument de paiement proposé par la Banque centrale et accessible au public.

Le projet MNBC le plus avancé est celui de la Banque populaire de Chine (PBC). Il s’agit d’un paiement électronique en monnaie numérique (DC/EP) accessible au public et aux visiteurs étrangers en Chine. Depuis 2020, avec la pandémie, de plus en plus de Banques Centrales s’intéressent donc aux MNBC, multipliant ainsi les projets (Japon, Equateur, Ukraine, Uruguay, Bahamas, Cambodge, Union monétaire des Caraïbes orientales, Corée, Union européenne, etc.).

Figure 1 : Les communications sur les MNBC

Source : Auer et al. (2020)

1.1 les différents types de MNBC

Avant de donner les motivations liées au recours aux MNBC, il est nécessaire de revenir sur les différents types de MNBC qui sont disponibles pour l’heure. Il existe quatre types de MNBC (Auer et Boehme, 2020) :

• Les MNBC directes : un système de paiement opéré par la banque centrale, qui offre des services de détail comme une banque de détail : la banque centrale enregistre toutes les transactions de détail et la monnaie numérique est une créance publique contre elle ;

• Les MNBC hybrides : les banques de détail gèrent les paiements et la monnaie numérique reste une créance sur la banque centrale, qui enregistre également toutes les transactions et gère une infrastructure de secours pour redémarrer le système de paiement en cas de défaillance des intermédiaires ;

• Les MNBC intermédiaires : une architecture similaire à la MNBC hybride, mais dans laquelle la banque centrale ne tient qu’un grand livre de gros (commerce interbancaire uniquement), plutôt qu’un grand livre central de toutes les transactions de détail. Encore une fois, la MNBC est une créance sur la banque centrale et les intermédiaires privés exécutent les paiements ;

• Les MNBC indirectes ou synthétiques : les consommateurs ont des créances sur des intermédiaires qui ressemblent à des banques de paiement étroites[3] et opèrent tous les paiements de détail. Ces intermédiaires doivent donc garantir intégralement toutes les dettes envers les clients de détail ayant des créances sur la banque centrale ;

Plus généralement dans la littérature, on distinguera les MNBC de détail (la Banque Centrale remplace les banques de détail en gérant les transactions pour les particuliers) et les MNBC de gros (uniquement les transactions interbancaires).

1.2 Les motivations liées à l’utilisation de MNBC

Auer et al. (2020) et Lis et Gouveia (2019) identifient plusieurs motivations à l’utilisation (ou à la mise en œuvre) croissante des MNBC :

– Le niveau de développement et inclusion financière : les pays développés pourraient faire face à une demande accrue de nouvelles méthodes de paiement numériques. De plus, les pays dont les populations sont sous-bancarisées peuvent avoir grand besoin de MNBC de détail ;

– La qualité institutionnelle : les pays dont l’action gouvernementale est jugée efficace sont plus susceptibles d’initier des projets de MNBC. En outre, les banques centrales des juridictions à forte économie informelle ont également intérêt à créer un environnement mieux adapté à l’enregistrement des transactions, et donc à promouvoir l’utilisation d’une monnaie numérique ;

– Les infrastructures numériques : ce point concerne les pays qui ont une grande utilisation du téléphone mobile ou d’internet, un système informel très développé et de ce fait ont la volonté de remplacer les espèces par un moyen de paiement plus efficace et plus sécurisé ;

– La capacité d’innovation : la population d’un pays (dont le niveau d’innovation est déjà élevé) qui possède l’ingéniosité et le potentiel de Recherches et Développement pour aider les banques centrales à concevoir un nouvel écosystème MNBC[4] sera plus encline à demander l’instauration d’une MNBC ;

– Les transactions transfrontalières : il pourrait y avoir des MNBC particulièrement tournées vers l’international (projets transfrontaliers de règlement interbancaire ou transferts de fonds des migrants). Les MNBC peuvent améliorer le fonctionnement des systèmes de paiement de gros et de transferts transfrontaliers grâce aux technologies des registres distribués qui permettront d’effectuer des transactions de manière sécurisée, transparente et instantanée[5].

– Renforcer les instruments de la politique monétaire : les banques centrales qui font face à la limite de taux d’intérêt au niveau plancher (la borne zéro ou Zero-Lower Bond) pourraient utiliser une MNBC universelle, anonyme et portant un taux d’intérêt (positif ou négatif) afin de gagner une marge de manœuvre dans l’orientation de la politique monétaire ;

– Réduire la probabilité et l’impact déstabilisateur des crises bancaires : Avec les MNBC, les Banques centrales fournissent des moyens de paiement alternatifs au modèle classique bancaire, reposant essentiellement sur l’accès à des services financiers en contrepartie de l’ouverture de compte bancaire et de dépôts. Dès lors, en cas de crise du système bancaire, les ménages voire les entreprises utilisant les MNBC seraient moins vulnérables.

– L’intérêt du public pour les MNBC : lorsque les recherches du public sur Internet portent davantage sur les MNBC et des sujets connexes, cela peut indiquer que le public est conscient du sujet des MNBC en général ou des plans de leur propre banque centrale nationale dans ce domaine ;

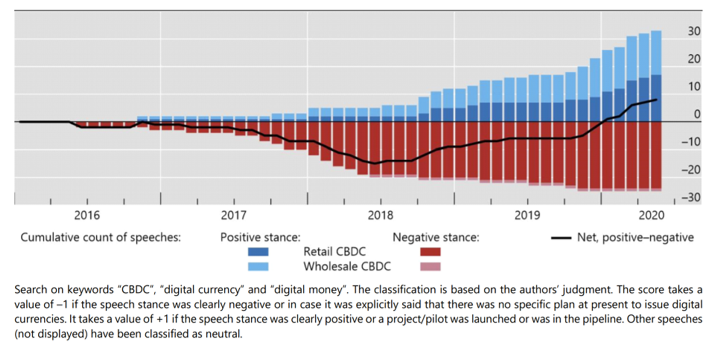

Les moteurs cités ci-dessus correspondent notamment aux projets de la Banque d’Angleterre (2020). En effet, selon ses études, la mise en place d’une MNBC devrait augmenter la disponibilité et faciliter l’utilisation de l’argent numérique, contribuant ainsi à soutenir la politique monétaire, la stabilité financière et aider à éviter les risques de nouvelles formes de création monétaire privée, telles que les stablecoins. Une MNBC aiderait également à créer un paysage de paiement résilient, innovant et compétitif pour répondre aux futurs besoins de paiement. La MNBC aiderait à faire face aux conséquences de la baisse de l’utilisation des espèces[6] et offrirait un meilleur canal pour les paiements transfrontaliers (voir Figure 2).

L’Eurosystème, à travers la Banque centrale européenne (BCE), ne reste pas inactif face aux nombreuses études sur les MNBC. La BCE (2020) énumère des scénarios qui pourraient accélérer la création d’un euro numérique :

- La BCE émettra un euro numérique s’il est avéré que celui-ci favorise la numérisation de l’économie et soutien le développement de solutions européennes innovantes dans tous les types d’industries.

- Elle pourrait également avoir recours à l’euro numérique si elle se retrouve dans le même cas de figure que la Banque Centrale Suédoise, avec une baisse significative de l’utilisation de l’espèce comme moyen de paiement, ou pour défendre la souveraineté de l’euro face à la montée d’une forme de monnaie autre que l’euro (monnaie de banque centrale, dépôts de banques commerciales ou monnaie électronique) devenant une alternative crédible en tant que moyen d’échange et réserve de valeur dans la zone euro.

- Elle pourrait émettre un euro numérique si cela est nécessaire ou bénéfique du point de vue de la politique monétaire, s’il permet d’atténuer la probabilité qu’un cyber incident, une catastrophe naturelle, une pandémie ou d’autres événements extrêmes qui pourraient entraver la fourniture de services de paiement.

- Enfin, elle pourrait également opter pour un euro numérique pour diminuer l’empreinte écologique des systèmes monétaires et de paiement systèmes.

Figure 2 : Les motivations à la création d’une MNBC par la Banque Centrale d’Angleterre

Source : Bank of England (2020)

2. Utilisation d’un crypto-actif type Bitcoin ou d’un Stablecoin

Les motivations principales au recours à des crypto-actifs autres que des MNBC sont :

- L’inclusion financière ;

- La part des transferts transfrontaliers dans le PIB,

- La diversification des portefeuilles et la couverture contre le taux d’inflation ;

Dans cette partie, nous ferons la distinction entre l’encadrement des crypto-actifs et l’accord d’un cours légal à ces actifs.Plusieurs pays ont légalisé les crypto-actifs, sans en faire une monnaie reconnue officiellement (Etats-Unis, Canada, France etc.). A ce jour, seuls le Salvador et la Centrafrique ont autorisé le Bitcoin comme monnaie légale.

2.1 L’inclusion financière

En 2017 environ 1,7 milliard de personnes ne possédaient pas de compte bancaire selon le Global Findex. De plus, environ 30 % des adultes non bancarisés vivent dans les BRICS[7]. La question de l’inclusion financière est critique pour les pays ayant un secteur informel très développé, peu d’infrastructures bancaires mais une très forte pénétration des moyens de communication tels que le téléphone portable et la connexion internet. Ces pays sont les candidats parfaits à l’utilisation des crypto-actifs car ce sont des moyens privilégiés pour accéder à des services financiers divers et variés.

L’importante utilisation d’internet et des technologies mobiles dans les pays émergents ou en voie de développement a créé un environnement propice à l’intérêt des gouvernements ou des populations pour les crypto-actifs. Ainsi, plusieurs pays émergents ou en voie de développement (Brésil, Inde, Afrique du Sud, Venezuela, Rwanda, Ethiopie, Kenya, etc.) et même des pays développés ont mis en place des réglementations ou diverses initiatives pour favoriser l’adoption des crypto-actifs.

Par exemple en France et avec elle les autres pays de l’Union Européenne, la régulation en cours de formalisation se base sur la reconnaissance de quelques acteurs du marché des crypto-actifs et une surveillance accrue des échanges afin d’éviter le blanchiment d’argent et le financement du terrorisme.

La Corée du Sud a adopté le 5 mars 2020 une loi permettant la détention, l’échange mais aussi la vente de crypto-actifs par des établissements reconnus par le régulateur. Et enfin nous avons les exemples du Salvador et de la Centrafrique qui ont octroyé un cours légal au Bitcoin.

De façon générale, le constat est que les Etats ayant la réglementation la plus aboutie ou la plus « avant-gardiste » sur l’adoption des crypto-actifs sont soumis à des embargos ou à une forte inflation (Venezuela[8] et Centrafrique notamment).

Ainsi selon le FMI (2021) : « Les crypto-actifs ont peu de chances de s’imposer dans les pays où l’inflation et les taux de change sont stables et où les institutions sont crédibles. Les ménages et les entreprises seraient très peu incités à fixer le prix ou à épargner dans un crypto-actif parallèle tel que le bitcoin, même s’il avait cours légal ou statut de monnaie. Leur valeur est tout simplement trop volatile et sans rapport avec l’économie réelle ».

Enfin, les avantages de l’inclusion financière numérique sont principalement : la diffusion plus rapide et plus large des services financiers avec une égalité d’accès à ces services pour tous ; et la possibilité d’autonomisation économique des femmes, des jeunes et des sections vulnérables de la société, y compris les petites entreprises[9].

2.2 Les transferts transfrontaliers

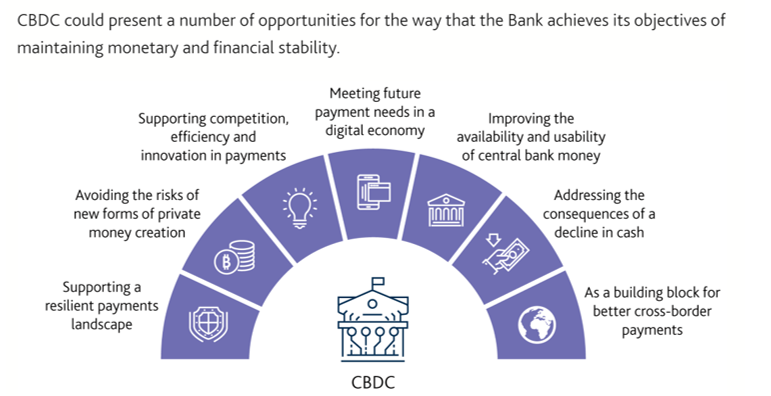

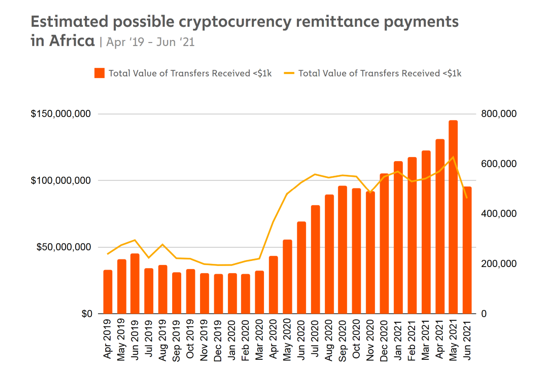

L’adoption ou la régulation des crypto-actifs peut être accélérée par la volonté d’accroitre la part des transferts transfrontaliers dans le PIB et la réduction des coûts liés aux services d’envoi de fonds internationaux traditionnels tels que Western Union et Orange Money. Par exemple, les flux de transferts de fonds vers l’Afrique subsaharienne s’élevaient à 48 milliards de dollars en 2019 (voir Figure 3). A côté de ces volumes importants de fonds, il y a le coût des transactions qui sont en moyenne de 7% du montant envoyé (voir Figure 4). De plus, les fonds ne sont pas toujours immédiatement mobilisables (infrastructures de retrait des fonds éloignées, jours fériés etc.). Les populations des pays ayant le plus recours aux transferts transfrontaliers devraient dès lors s’intéresser davantage aux crypto-actifs mais aussi et surtout à leur encadrement légal.

Chainalysis (2021), montre que les plateformes d’échanges de pair à pair sont très populaires en Afrique par rapport aux autres régions étudiées, car elles sont un outil pour envoyer des fonds et s’engager dans des transactions commerciales. « Les transferts entre régions représentent également une plus grande part du marché des crypto-actifs en Afrique que toute autre région avec 96 % de l’ensemble du volume des transactions, contre 78 % pour toutes les régions combinées ». Les crypto-actifs deviennent de plus en plus prisés car les envois sont instantanés et peu coûteux. Par exemple au Salvador, les envois de fonds transfrontaliers d’un portefeuille Chivo[10] à un autre ne sont soumis à aucune commission et lorsqu’il y a une différence entre les portefeuilles sur lesquels sont hébergés les crypto-actifs, la commission est de 1 %.

Figure 5 : Valeur estimée des transferts transfrontaliers émis en crypto-actifs en Afrique.

Source: Chainalysis (2021)

2.3 La diversification du portefeuille et couverture contre le taux d’inflation

Les nombreuses crises économiques survenues après la naissance du Bitcoin ont interrogé sur la capacité des crypto-actifs à être des actifs refuges. Pendant la crise des dettes souveraines en 2012 en Zone euro ou encore pendant la crise vénézuélienne post 2013, les crypto-actifs ont été très prisés, participant à l’augmentation des cours du Bitcoin entre 2013 et 2017.

Durant la crise de 2012 en Italie et en Espagne par exemple, le nombre de téléchargement d’applications permettant de suivre le cours du Bitcoin ont explosé en 2013 et 2015, propulsant ces applications au rang des plus téléchargées sur Playstore et Apple store[11]. Concernant la crise chypriote de 2012-2013, l’annonce d’une taxe sur les comptes bancaires et d’un contrôle des capitaux, a participé au pic de prix du Bitcoin en 2013[12]. En Grèce, la principale plateforme d’échanges de crypto-actifs BTCGreece était obligée de rationner ses clients à des achats journaliers de Bitcoins d’une valeur de 250 dollars (contre les 1000 dollars habituels). Le nombre de comptes ouverts par jour avait grimpé à plus de 600 % soit une moyenne de 150 comptes ouverts chaque jour[13]. Les crypto-actifs ont donc pu être considérés par les populations de ces pays en crise comme un moyen pour conserver leur pouvoir d’achat.

Au-delà de cette potentielle qualité d’actif refuge, les crypto-actifs seraient considérés comme d’intéressants actifs de diversification du portefeuille car très peu ou négativement corrélés aux actifs traditionnels[14] (Brière et al., 2015 ; Dyhberg, 2016 ; Gil-Alana et al., 2020 etc.). De plus, les crypto-actifs constituent une porte d’entrée dans la finance, pour les populations qui étaient autrefois exclues de la finance traditionnelle. Ils leur permettent d’avoir accès à de nouveaux gains ou sources de revenus grâce à la finance décentralisée par exemple.

De plusieurs études ont également montré que le prix du Bitcoin par exemple a tendance à augmenter lorsque l’inflation anticipée augmente (Choi et Shin, 2021 ; Blau et al., 2021), Cependant ces études portent pour l’heure que sur les Etats-Unis. Il est donc difficile d’estimer l’impact du Bitcoin sur le patrimoine des populations faisant face à l’hyperinflation.

Toutefois la thèse du Bitcoin en tant que couverture contre une inflation durablement élevée est « populaire » car l’offre de Bitcoin est limitée, transparente et s’inscrit dans un « processus déflationniste ». Contrairement aux monnaies fiduciaires ou d’autres actifs traditionnels, la valeur du Bitcoin n’est à ce stade pas affectée négativement par l’émission de nouveaux Bitcoin, étant donné l’écart important entre la demande et l’offre de Bitcoin. Cette qualité fait donc du Bitcoin un atout intéressant dans un contexte d’anticipation à une hausse élevée de l’inflation.

Conclusion

Cet article a permis de mentionner les motivations à l’adoption des Monnaies Numériques de Banque Centrale et les crypto-actifs plus classiques tels que Bitcoin ou les stablecoins. Ces crypto-actifs offrent de nouvelles opportunités susceptibles d’améliorer le bien-être des agents économiques.

Cependant certains éléments doivent être pris en compte. Les banques centrales qui souhaitent mettre en place une MNBC doivent s’assurer qu’elle est protégée des problèmes techniques susceptibles de mettre en péril le système de paiement. Les données privées des utilisateurs doivent également être protégées. Les banques centrales ne devraient donc pas utiliser de Blockchains sans autorisation comme celle de Bitcoin. La MNBC devrait être accessible à tous, même aux touristes. De plus, il faudrait (peut-être dans les premiers moments de la mise en place) laisser le choix au public d’avoir accès aux espèces pour qu’il ne soit pas dans un refus total de la MNBC, car les populations peuvent la voir comme une voie de totale contrôle de la part des banques centrales.

Enfin les utilisateurs de crypto-actifs « classiques » doivent se méfier de leur corrélation aux marchés traditionnels et notamment aux actifs ultra-spéculatifs afin d’éviter des pertes importantes de leur patrimoine. Dans certains cas, l’utilisation des crypto-actifs pourrait être motivée par une demande accrue de moyens de paiements alternatifs (en cas de sanctions internationales par exemple, comme en Iran avec le risque d’extraterritorialité) ou a minima servir de valeurs refuges, au moins temporairement, en cas de crise économique majeure menant à une inflation importante et à la chute du cours d’une monnaie.

Références

Auer, R. A., Cornelli, G., & Frost, J. (2020). Rise of the Central Bank Digital Currencies:

Drivers, Approaches and Technologies(Working Paper No. 8655). CESifo Working Paper.

Auer, R., & Boëhme, R. (2020). The technology of retail central bank digital currency.

Auer, R., Cornelli, G., & Frost, J. (2020). Taking stock: Ongoing retail CBDC projects.

Bank of England (2020). Central Bank Digital Currency: opportunities, challenges and design.

BFM Patrimoine. (2015). Quand la crise grecque offre une seconde vie au Bitcoin.

Blau, B. M., Griffith, T. G., & Whitby, R. J. (2021). Inflation and Bitcoin: A descriptive time-series analysis. Economics Letters, 203, 109848.

Brière, M., Oosterlinck, K., & Szafarz, A. (2015). Virtual currency, tangible return: Portfolio diversification with bitcoin. Journal of Asset Management, 16(6), 365–373.

Chainalysis. (2021). The 2021 Geography of Cryptocurrency Report: Analysis of Geographic Trends in Cryptocurrency Adoption and Usage.

Choi, S., & Shin, J. (2022). Bitcoin: An inflation hedge but not a safe haven. Finance Research Letters, 46, 102379.

Dyhrberg, A. H. (2016b). Hedging capabilities of bitcoin. Is it the virtual gold?Finance Research Letters, 16, 139–144.

Flore, C. (2021). Comment fonctionnent les virements bancaires ?, Copilote.

FMI. (2021). Rapport sur la stabilité financière dans le monde.

France 24. (2013). La monnaie dématérialisée bitcoin se nourrit-elle de la crise chypriote ?

Gil-Alana, L. A., Abakah, E. J. A., & Rojo, M. F. R. (2020). Cryptocurrencies and stock market indices. Are they related?Research in International Business and Finance, 51, 101063.

Oeconomicus. (2021). L’enjeu des Crypto-Actifs : d’une monnaie une et indivisible à des actifs divers et multiples.

Siècle Digital (2020). MNBC : tout comprendre de la monnaie numérique de demain.

Sveriges Bank. On the possibility of a cash-like CBDC. Sveriges Riksbank, 16.

Université d’Anger. (2021). La Fintech en Afrique : un secteur en croissance malgré les disparités.

[1]Selon Chainalysis (2021) , le volume d’utilisation des crypto-actifs a augmenté de 880% en 2021 grâce à la forte utilisation des plateformes d’échanges de pair à pair dans les pays émergents.

[2]Au niveau mondial, les actifs sous gestion correspondant aux crypto-actifs sont passés d’environ 18 milliards au premier trimestre 2020 à 59 milliards au 4e trimestre 2021 (Cryptofund research, 2021).

[3]« Banques dont les dépôts sont couverts par des réserves à 100 % détenues par les banques centrales. Une partie des intérêts payés par les banques centrales peut être reversée aux déposants qui peuvent utiliser ces comptes comme une option d’épargne sûre » Narrowbanking.org.

[4]Auer et al. (2020) retiennent cette motivation pour les pays les mieux classés par l’Organisation Mondiale de la Propriété Intellectuelle (OMPI). Les pays ayant une forte sophistication de leurs moyens de production (infrastructures et entreprises), s’intéressent de plus en plus aux MNBC (Canada, France, Suède, Japon etc.).

[5]Les MNBC seraient plus efficaces que SWIFT, un système lent pour la saisie et l’exécution des transactions dont le volume est important.

[6]« Les espèces fournissent actuellement une éventualité utile aux systèmes de paiement électronique en cas d’interruption de réseaux de paiement par carte. Cependant, à mesure que l’utilisation des espèces dans les paiements diminue, la possibilité de les utiliser en cas d’urgence système de paiement va également décliner » Banque d’Angleterre (2020).

[7]Brésil, Russie, Inde, Chine, Afrique du Sud.

[8]Le Venezuela a instauré un crypto-actif basé sur les ressources pétrolières, le « Petro » afin de mieux gérer les transferts de fonds et également le minage de crypto-actifs.

[9]Les coûts relativement plus faibles des plateformes numériques par rapport aux modèles physiques ; disponibilité de produits/services adaptés aux besoins, personnalisés et à meilleur prix pour divers clients ; réduction des risques et des coûts associés à la manipulation des espèces ;

[10]Portefeuille électronique servant à conserver les Bitcoins utilisés au Salvador.

[14]Cependant, cela devient de moins en moins vrai en Europe et aux Etats-Unis. Pour des actifs africains par exemple, les crypto-actifs y sont très faiblement corrélés, leur permettant ainsi d’être des actifs de couverture et de diversification (Shahzad et al., 2019; Colon et Gee, 2020; Omane-Adjepong et Alagidede; 2021).