Résumé:

· Les Eurobonds seraient des obligations émises au niveau européen à un taux unique et permettraient de mutualiser le risque entre les Etats qui garantiraient le service de la dette des autres membres ;

· Avancé dès les années 2000, le concept a connu un vif regain d’intérêt lors de la crise des dettes souveraines dans un souci d’endiguer la contagion de hausses de taux ;

· Sur un plan pratique, le débat reste animé sur quelques points clefs : la séniorité de ces obligations, la nature des garanties ainsi que l’entité émettrice ;

· Deux conditions apparaissent nécessaires au succès d’une telle entreprise : une coopération économique et politique accrue à l’échelle européenne ainsi qu’un taux inférieur ou égal à celui pratiqué en Allemagne.

Relancés fin septembre par M. Villeroy de Galhau, le gouverneur de la Banque de France, dans un souci de dé-corréler le risque bancaire du risque souverain, puis plus récemment par le Comité Européen du Risque Systémique (CERS)afin de faciliter le débouclage du programme d’assouplissement quantitatif de la BCE, les Eurobonds sont en train de revenir sur le devant de la scène. Mais que sont-ils ? Quelle forme prendraient-ils en pratique ?

Si les objectifs affichés sont louables (diminution du risque de contagion, découragement de la spéculation, mutualisation du risque et améliorations des conditions de financement), des obstacles résident quant à leur implémentation : quels sont-ils ?

Qu’est-ce que sont les Eurobonds ?

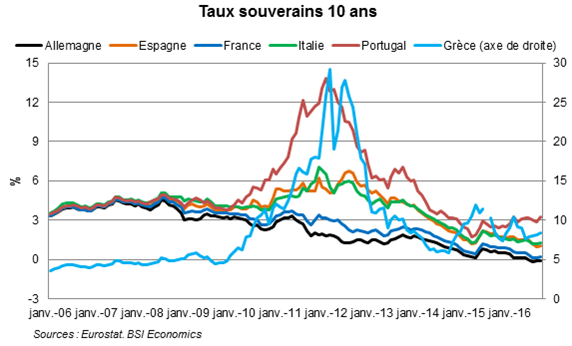

Mentionnés pour la première fois dans le rapport du Giovannini Groupen 2000, le thème des Eurobonds revient de façon séculaire. L’idée fut notamment relancée au cœur de la crise en 2009 par la Commission Spéciale sur la crise financière économique et sociale du parlement européen. L’idée était de faciliter l’accès aux marchés financiers des pays en difficulté, conjointement à une amélioration de leurs conditions de financement. En effet, la détresse financière de certains pays périphériques à cette époque entraina une très forte hausse des taux d’intérêts obligataires, la prime de risque demandée par les investisseurs augmentant fortement, au point de laisser planer le spectre d’un défaut de paiement en Grèce notamment. Les Eurobonds permettraient alors de décourager la spéculation sur la dette des Etats les plus en difficulté en mutualisant les risques souverains et, in fine, en faisant baisser considérablement la prime de risque associée.

C’est donc bien dans une volonté de stabilité et de prévention des crises qu’une idée de mutualisation de dettes (et donc des risques) émergea. Ce principe de solidarité intrinsèque aux Eurobonds conduirait alors à un taux unique, aux antipodes des faits stylisés actuellement observés sur les marchés obligataires. En effet, si la création de l’Union Economique et Monétaire (UEM) en 1992 donna naissance à un marché d’obligations souveraines relativement harmonisé de par la monnaie commune et permit donc un resserrement des écarts de rendements à l’échelle, ces derniers restent substantiels. En effet, les situations des pays sont bel et bien différentes, notamment en termes d’endettement, de création de richesse, de politiques économiques et fiscales. A titre d’illustration, de façon diamétralement opposée, nous trouvons l’Allemagne et la Grèce. Or il est généralement admis, depuis la création de l’union économique et monétaire (UEM), que les différentiels de taux traduisent le risque de défaut des Etats souverains.

L’introduction d’un taux unique, parallèlement aux taux auparavant pratiqués au niveau national créerait une dichotomie au sein des pays membres : certains verront leur taux augmenter (e.g., les pays du cœur de la Zone euro) et d’autres baisser (e.g., les pays périphériques), selon leur solvabilité relative au sein de la zone. Plus précisément, une hausse des taux pourrait intervenir via deux mécanismes suivants :

· Premièrement, si le rendement des obligations nationales est plus faible que celui des Eurobonds, alors les coûts d’emprunts via de tels instruments augmenteraient ;

· Deuxièmement, la mutualisation des dettes pourrait conduire à une augmentation du passif pour les pays membres, détériorant leur solvabilité ce qui impliquerait aussi in fine une hausse de leurs coûts de financement.

Au-delà de l’unicité des taux, les Eurobonds permettraient de réduire leur risque de défaut en jouant sur deux leviers. Tout d’abord, une réduction du risque de contagion aux pays les plus sains pourrait opérer en limitant les potentiels spillovers en cas de dégradation de la qualité de crédit d’un émetteur. Isoler un Etat en difficulté garantirait ainsi la soutenabilité de la dette des autres membres. En effet, l’interdépendance bancaire, les avoirs transfrontaliers ainsi que liens commerciaux sont autant de canaux pouvant accélérer la contagion. De plus, les Eurobonds permettraient de limiter la perte de confiance sur les marchés face à un choc dans la mesure où les Etats les plus solvables apportent leurs garanties au mécanisme.

Enfin, des Eurobonds fonctionnels attireraient les investisseurs et permettraient de concurrencer les traditionnels bons du trésor américains, et conforter l’Euro dans son rôle de monnaie de réserve à part entière. Par ailleurs, un effet liquidité pourrait jouer à la marge, dans la mesure où certains petits émetteurs peuvent actuellement faire face des problèmes de liquidité : les Eurobonds pourraient alors avoir un effet bénéfique sur leurs coûts d’emprunts en supprimant une grande partie de cette prime de liquidité.

De la théorie à la pratique

Si le débat reste animé quant à la forme technique des Eurobonds, parmi les points principaux à préciser figurent le type de garantie apporté par la Zone euro, la séniorité associée à l’émission et l’entité émettrice.

Le choix de garanties solidaires semble néanmoins dominer le débat. Ainsi, une dette unique serait émise conjointement par les Etats membres, avec des garanties solidaires : chaque émetteur garantirait alors la totalité de la dette. Si un émetteur ne parvenait pas à honorer le service de sa dette [1](déterminé en fonction de la part des fonds octroyés une fois l’obligation émise), alors tous les autres seraient responsables. Ce type de garantie apparait comme la condition sine qua non à la réussite d’un projet d’Eurobonds. En effet, avec des garanties propres à chaque pays, la qualité d’une obligation paneuropéenne ne serait que la somme pondérée des engagements des pays dans cet instrument. La mise en place d’un système de redistribution pour compenser les Etats lésés par une hausse des taux requis par les investisseurs serait contre-productive car anticipée par le marché et irait à l’encontre même du principe de l’émission d’une dette commune.

Le deuxième point de doute réside dans la séniorité[2]: en cas de défaut de paiement, comment devraient se placer les nouveaux Eurobonds par rapport aux obligations nationales en circulation ? Si une séniorité identique est envisagée, la qualité des Eurobonds dépendrait de la solvabilité des Etats membres qui garantissent les obligations, indépendamment du fait qu’eux même utilisent les fonds levés ou non. Dans le cas où la prime de risque des Eurobonds serait plus élevée que celle de l’Etat le plus solvable, ce dernier supporterait le risque supplémentaire imputable aux Eurobonds ce qui pourrait conduire à une hausse de son risque de défaut et donc in-fine de son taux d’intérêt. A l’inverse, les pays les moins solvables bénéficieraient des Eurobonds de la même manière. Une séniorité supérieure ou égale à celle des titres nationaux en circulation n’est pas envisageable car cela violerait les contrats établis avec les créanciers pour ces deniers.

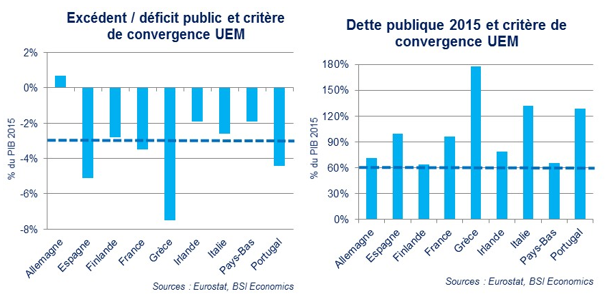

Le think-thank Bruegel propose un mix intelligent de ces options : des garanties solidaires et propres, des titres Junior et Senior. Plus précisément, Delpha and von Weizsacker(2011)juxtaposent les Blue bonds et les Red bonds. Les Blue bonds seraient constitués des dettes des pays membres, inférieures à 60 % de leur PIB respectif et bénéficieraient de garanties solidaires. Les auteurs avancent que ces instruments seraient extrêmement liquides et au coude à coude, voir en deçà, des taux allemands. Le caractère non obligatoire quant au choix ou non de participer à l’émission de nouvelle dette d’une année sur l’autre serait contrebalancé par l’implémentation de conditions d’entrée en matière de crédibilité fiscale. Quant aux Red bonds, ils seraient quant à eux composés des portions de dettes supérieures à 60 % et ne relèveraient que de la responsabilité nationale des pays émetteurs. Issues par les agences nationales, et non garanties par les mécanismes européens, c’est cette partie qui supporterait la quasi-totalité du risque de défaut et attirerait les investisseurs en recherche de rendement, ce qui pourrait par ailleurs permettre de cantonner cette tranche hors du système bancaire.

Ainsi, si une séniorité égale est envisagée, alors la solvabilité des pays participant à l’émission d’Eurobonds dépendrait du volume total de dette émise et de leur capacité à rembourser cette dette. Le rendement des Eurobonds pourrait être inférieur ou égal à la moyenne pondérée (par les montants de dette en circulation) des taux des pays, si les excédents budgétaires des Etats les plus solvables permettaient de couvrir les dettes des moins solvables. Concernant l’entité émettrice, la question reste ouverte : doit-il s’agir d’une institution privée ou publique ? L’Union Européenne parait peu plausible dans la mesure où tous les membres seraient alors garants d’une dette émise en Euro. La Banque Centrale Européenne semblerait plus adaptée mais son indépendance serait alors remise en cause. Un bon compromis semblerait alors être une agence de dette Européenne indépendante.

Les Eurobonds rencontrent une forte opposition politique des pays les plus solvables qui perdraient à mutualiser le risque, et qui craignent une hausse des taux d’intérêts si les Eurobonds n’arrivent pas à réduire l’écart avec l’Allemagne. L’impact sur les coûts d’emprunts dépendra de deux points : la qualité effective des Eurobonds crées, mais aussi du changement de qualité perçu pour les obligations nationales suite à l’introduction de ces obligations paneuropéennes.

Les Eurobonds : une utopie ?

Le succès de potentiels Eurobonds réside donc bien dans l’harmonisation des situations budgétaires à l’échelle européenne, comme visé par le traité de Maastricht et la règle d’or ainsi qu’une plus grande union politique : des réformes et ajustement fiscaux apparaissent comme nécessaires. Néanmoins, le débat reste animé quant au caractère ex-post ou bien ex-ante de ces reformes au lancement d’obligations européennes.

Par ailleurs, cette pluralité d’entités émettrices semble être un frein pour concurrencer les bons du trésor américains qui, eux, reposent sur une dette nationale, intrinsèquement plus homogène qu’une obligation européenne. Concernant la forme de ces dernières, une version simple avec uniquement des garanties solidaires risque de ne pas fonctionner dans la mesure où cela produirait simplement un potentiel effet « pansement » : les pays les moins solvables continueraient d’être dépendants de la dette et ne seraient pas incités à améliorer leur situation fiscale. De plus, les marchés ne pourraient plus « sanctionner » des dérapages budgétaires et ainsi ne seraient plus en mesure d’exercer leur pouvoir disciplinaire. Si la proposition d’obligations Blue / Red proposée par Bruegel semble combler cette lacune, la différentiation de séniorité introduit une certaine complexité dans la création de telles obligations.

Si ces conditions constituent de réels obstacles, il en reste néanmoins que la mise en place d’Eurobonds serait un excellent signal per se en termes de crédibilité, signifiant aux marché une véritable volonté de coopération fiscale et politique européenne. La réduction du risque de contagion entre les pays en cas de crise ainsi que la constitution d’une dette de meilleure qualité, potentiellement plus robuste au sentiment de marché, sont des arguments fédérateurs à l’échelle européenne. Enfin, les Eurobonds seraient susceptibles d’attirer largement les investisseurs, ces derniers voyant ainsi une alternative aux titres allemands notamment qui se sont raréfiés sur le marché secondaire, et ce en partie en raison du programme s’assouplissement quantitatif de la BCE.

Conclusion

La crise des dettes souveraines en Europe a conduit les politiques à s’interroger quant à la création d’Eurobonds garanties par les Etats membres, afin d’endiguer la spéculation et la contagion au sein de la Zone euro. Cette idée n’est pourtant pas nouvelle et remonte au Traité de Maastricht (1992). Néanmoins, sur un plan technique, de nombreuses incertitudes résident notamment quant à la séniorité, la nature des garanties et l’entité émettrice. De récentes propositions en la matière en précisent le cadre et peuvent laisser présager à une implémentation prochaine. Néanmoins, une refonte structurelle de la coopération économique et politique au sein de l’Europe et plus particulièrement de la Zone euro apparait comme un prérequis à la naissance de ces Eurobonds. De plus, afin d’inciter les Etats les plus solvables à prendre part dans ce projet et pour veiller à ce qu’il n’y ait pas d’aléa moral, le taux auquel ces derniers seraient rémunérés devra être inférieur ou égal à celui de l’Allemagne, ce qui serait rendu possible par l’introduction de Blue / Red bonds.

[1] Service de la dette : remboursement du principal (le montant emprunté) et des intérêts.

[2] Séniorité : ordre de remboursement des porteurs de titres en cas de défaut. Les instruments « seniors » sont prioritaires face aux titres « subordonnées ».