Utilité de l’article : L’objectif poursuivi dans cet article est de poser les fondements théoriques essentiels pour appréhender les questions bancaires abordées dans le débat public. Qu’est-ce que la création monétaire ? Qu’est qu’une panique bancaire ? Quel rôle peut jouer l’Etat dans le sauvetage d’une banque ? Par quels mécanismes la banque centrale influence-t-elle le comportement des banques commerciales ? Qu’est-ce que la liquidité (ou monnaie centrale) si souvent évoquée dans la presse spécialisée ?

Résumé :

- Les orfèvres londoniens du XVIIe siècle sont devenus les ancêtres des banques modernes en découvrant la création monétaire telle qu’on la connaît aujourd’hui ; pour accorder un crédit, il suffit de créer un dépôt.

- Les banques sont contraintes dans leur pouvoir de créer des dépôts. Si elles en abusent, elles risquent l’insolvabilité. Par ailleurs, la banque centrale a la capacité d’influencer le comportement de prêts des banques. C’est par ce biais qu’elle implémente la politique monétaire.

- Il existe 2 types d’insolvabilité bancaire : une banque peut manquer de fonds propres (au passif) ou de liquidités (à l’actif). Les crises de liquidité peuvent être la conséquence de phénomènes autoréalisateurs ; si tous les clients d’une même banque retirent leur argent, suspectant à tort ou à raison qu’elle puisse faire faillite, la banque risque rapidement d’être à court de liquidité.

- Pour limiter les crises de liquidités, l’Etat garantit les dépôts des clients tandis que la banque centrale se positionne en prêteur en dernier ressort.

1. La création monétaire par les banques

1.A Histoire de la banque moderne – les orfèvres londoniens au XVIIe siècle

Pour comprendre l’activité des banques modernes, intéressons-nous à leur naissance. Il est généralement admis que l’origine de la création monétaire sous la forme que l’on connaît aujourd’hui trouve source en Angleterre au XVIIe siècle, lorsque les certificats de dépôts émis par les orfèvres sont devenus un moyen de paiement qui a progressivement remplacé les pièces d’or et d’argent.

Puisque les orfèvres détenaient des coffres-forts pour protéger les métaux qu’ils travaillaient et qu’ils proposaient certaines des fonctions bancaires (ex : activités de change), les riches marchands et particuliers confièrent naturellement leurs pièces d’or et d’argent aux orfèvres. En échange, ces derniers remettaient à chaque déposant un certificat de dépôt qui leur permettait de retirer son argent à tout moment. Les orfèvres ont ensuite constaté que les déposants demandaient peu fréquemment la conversion de leurs certificats de dépôt en pièces, et que lorsque cela arrivait, ils ne le faisaient pas au même moment. En effet :

- Tous les déposants n’effectuent pas des transactions importantes au même moment et n’ont donc pas les mêmes besoins en pièces à un instant précis ;

- Les certificats de dépôts étaient de plus en plus utilisés comme moyen de paiement lors des transactions marchandes et se substituaient progressivement aux pièces d’or et d’argent. Il n’était donc plus nécessaire de demander systématiquement la conversion du certificat de dépôt en pièces avant d’effectuer une transaction.

Par ailleurs, les pièces présentent la caractéristique d’être parfaitement substituables entre elles. Les orfèvres n’ont pas besoin de rendre aux déposants les pièces qui ont été confiées par ce même déposant au moment du dépôt, mais peuvent restituer d’autres pièces pour un montant équivalent.

Fort de ces constats, les orfèvres ont compris qu’il n’était pas nécessaire de mobiliser l’intégralité des pièces qu’ils conservaient pour satisfaire les demandes de retrait quotidiennes. L’orfèvre pouvait estimer le montant maximal de pièces que ses clients lui demanderaient sur une journée et prêter le reste pour percevoir des intérêts. C’est alors qu’est née la création monétaire telle que pratiquée par les banques de dépôt modernes.

Pour prêter, il suffisait à l’orfèvre de créer un nouveau certificat de dépôt et de le remettre à l’emprunteur. Le montant total de certificats de dépôt dans l’économie augmente instantanément par un simple jeu d’écriture, sans que le montant total de pièces en circulation n’ait changé. L’emprunteur, titulaire du nouveau certificat de dépôt, dispose des mêmes droits que tout autre déposant. Il peut décider de retirer des pièces chez l’orfèvre, ou utiliser le certificat de dépôt comme moyen de paiement lors d’une transaction. Tant que l’orfèvre a plus d’or que nécessaire pour satisfaire les demandes de retrait journalières des déposants, il peut répéter l’opération et créer de nouveaux certificats de dépôt.

L’emprunteur devait rembourser le prêt à son échéance, détruisant ainsi le certificat de dépôt qui avait été créé au moment de l’octroi du prêt. Les intérêts perçus par l’orfèvre en rémunération du prêt lui permettaient de payer des intérêts (à un taux inférieur, l’orfèvre conservait évidemment une marge) à ses clients-déposants afin d’en attirer de nouveaux, augmentant ainsi son stock de pièces et donc sa capacité de prêt.

1.B La création monétaire et le bilan d’une banque de dépôt

Dans cette partie, nous allons reconstituer le bilan simplifié d’une banque de dépôts moderne au gré de différentes opérations depuis sa naissance, en nous appuyant sur le parallèle que l’on peut faire avec les orfèvres londoniens du XVIIe siècle.

Tout d’abord, nous rappelons qu’on trouve au passif d’un bilan les sources de financement de l’entreprise tandis qu’à l’actif du bilan apparaissent les possessions de l’entreprise (i.e. la façon dont les financements ont été utilisés).

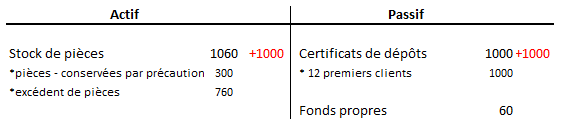

1. Imaginons qu’un apprenti orfèvre londonien décide de se mettre à son compte, conscient du potentiel qu’offre l’activité de dépôts/prêts qu’il pourra développer. Il a récemment hérité et dispose d’une somme de départ de 60 pièces d’or dont il compte se servir pour développer son activité. Analysons l’impact sur le bilan de l’apprenti orfèvre :

2. 12 clients déposent un montant total de 1000 pièces, l’orfèvre émet les certificats de dépôts correspondants. Il décide de s’obliger à conserver au minimum 30 % du montant des certificats de dépôts émis sous forme de pièces pour faire face à d’éventuels retraits.

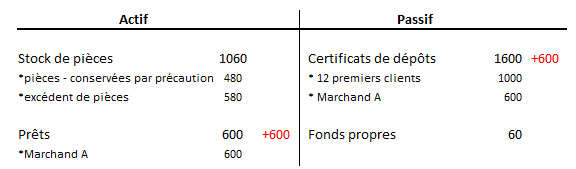

3. Un marchand A souhaite emprunter 600 pièces, l’orfèvre lui octroie un crédit en créant un nouveau certificat de dépôt. Chaque fois qu’un prêt est accordé, le montant total des dépôts augmente, de la monnaie (i.e. des dépôts) est donc créée.

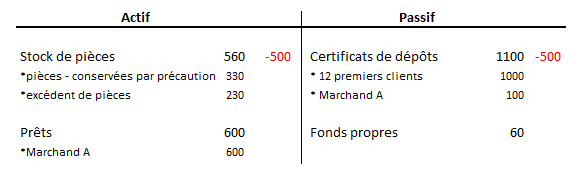

4. Le marchand A retire 500 pièces pour une utilisation quelconque.

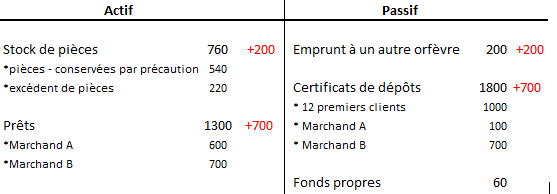

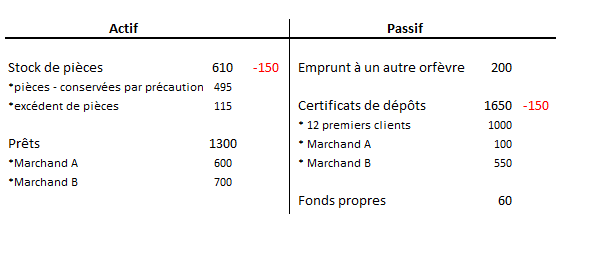

5. Un marchand B souhaite emprunter 700 pièces pour une courte période. L’orfèvre est dans une situation difficile, il sait qu’il s’agit d’un bon emprunteur (le risque de non-remboursement est faible) mais il s’est engagé à conserver dans ses coffres 30 % de ses dépôts sous forme de pièces, une règle qu’il ne respectera plus s’il accorde ce prêt. Il décide d’emprunter 200 pièces à un autre orfèvre puis octroie le crédit.

6. Le marchand B convertit une partie de son dépôt en pièces (150 pièces) pour les dépenser.

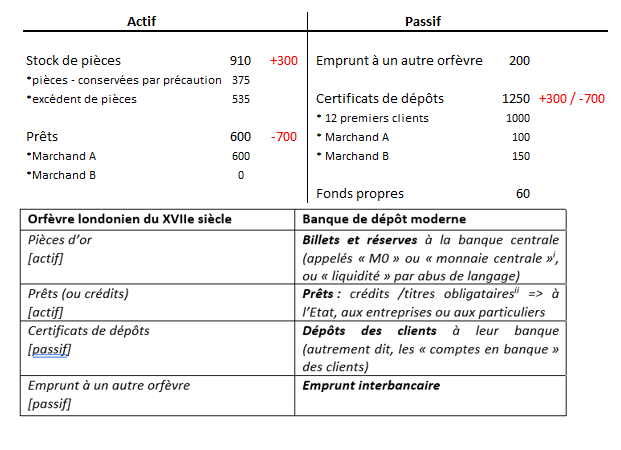

7. Le marchand B est payé 300 pièces par l’un de ses clients et les dépose chez l’orfèvre. Au même moment, il rembourse son prêt (700).

Avant de reconstituer le bilan d’une banque de dépôt moderne, associons certaines composantes du bilan de l’orfèvre pris en exemple à leur équivalent chez les banques modernes.

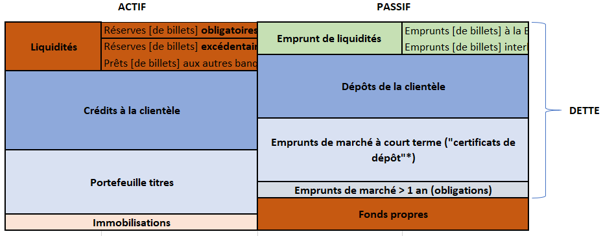

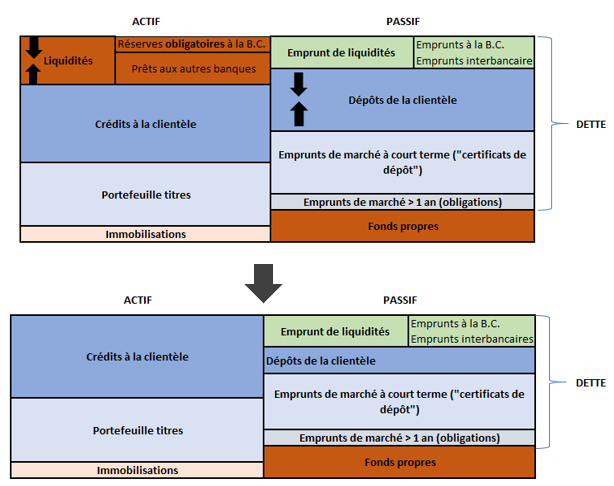

Complexifions légèrement le bilan de notre orfèvre pour obtenir celui des banques de dépôt modernes. Aux côtés des dépôts de la clientèle, Il convient d’ajouter un autre mode de financement ; les fonds empruntés sur les marchés financiers (à des acteurs principalement institutionnels). Du côté des actifs, les banques de dépôt modernes prêtent à l’économie (entreprises, ménages, Etat…) soit en octroyant des crédits, soit en achetant des titres obligataires sur les marchés financiers. Le bilan d’une banque de dépôt peut être simplifié de la manière suivante :

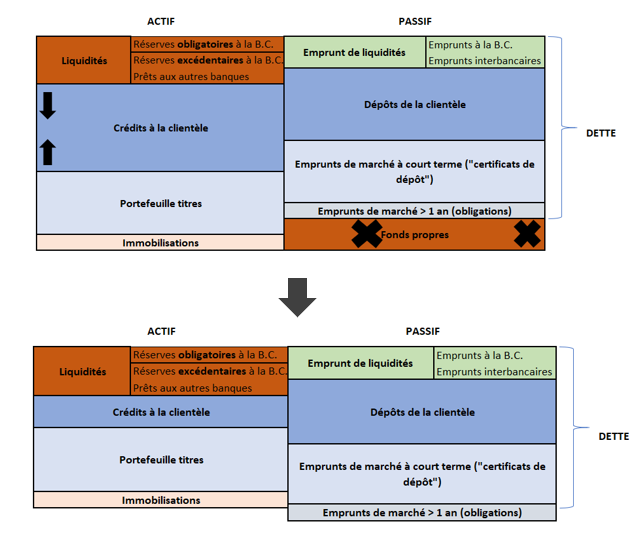

NB : Notons que lorsqu’un client d’une banque moderne effectue un virement/paiement à un destinataire client d’une seconde banque, l’impact de l’opération sur le bilan de la banque initiale est comparable à celui d’un retrait d’un des déposants (baisse concomitante des réserves (actif) et des dépôts (passif)).

1.C Les banques commerciales créent la monnaie (dépôts bancaires), mais la banque centrale a le pouvoir d’influencer le comportement des banques

Bien que les banques commerciales créent la monnaie (i.e en octroyant des prêts, les banques créent de nouveaux dépôts bancaires), la banque centrale a la capacité d’agir sur le comportement des banques afin de les inciter à augmenter ou restreindre l’offre de prêt (et donc la création de dépôt) à l’économie : c’est ce qu’on appelle la politique monétaire.

Comme nous l’avons vu, l’opportunité de prêter pour une banque dépend de sa faculté à obtenir de la monnaie centrale (billets et réserves des banques à la banque centrale). Contrairement à l’époque des orfèvres londoniens, où les pièces d’or et d’argent se trouvaient en quantité limitée dans un pays, la monnaie centrale est aujourd’hui une masse variable contrôlée par la banque centrale (en effet, la banque centrale peut imprimer des billets ou créer des réserves). Pour implémenter sa politique monétaire, les principaux outils à disposition de la banque centrale consistent à faciliter ou restreindre la monnaie centrale dans le système bancaire et à manipuler le coût d’obtention (« taux de refinancement » auquel les banques commerciales peuvent emprunter de la monnaie centrale à la banque centrale) et de détention (taux de rémunération des réserves) de la monnaie centrale par les banques, ce sont les taux directeurs. Lorsque l’économie est en surchauffe, la banque centrale monte les taux directeurs ce qui a notamment pour effet de ralentir l’activité de prêt des banques, et donc l’activité économique. Inversement, lorsque l’économie croît en dessous de son potentiel.

2. Les limites naturelles de la création monétaire : la gestion du risque par les banques

2.A Qu’est-ce que l’insolvabilité ?

Les banques ne peuvent créer infiniment de la monnaie ou prêter à des emprunteurs sans analyser leur capacité de remboursement. En effet, comme toutes les entreprises, les banques peuvent devenir insolvables et risquer la faillite. L’insolvabilité est la situation d’une entreprise qui ne peut pas payer ses dettes. On peut en distinguer 2 types :

- Pour différentes raisons, le montant total des actifs devient inférieur au montant total des dettes. On dit alors que la valeur nette de l’entreprise est négative. L’entreprise ne serait pas en mesure de rembourser l’intégralité de ses dettes si elle vendait tous ses actifs à leur valeur de marché.

- L’entreprise ne dispose pas de suffisamment de liquidités (au sens large : monnaie centrale et actifs facilement transformables en monnaie centrale) pour honorer ses échéances immédiates. L’entreprise est insolvable pour des raisons d’illiquidité. Cette situation peut se produire bien que l’entreprise détienne plus d’actifs que de dettes.

La singularité de l’activité bancaire rend la bonne gestion de ces risques primordiale. En effet, l’activité des banques de dépôt consiste à collecter des dépôts et autres formes de financements de court terme et prêter à long terme (prêts immobiliers, prêts de long terme aux entreprises pour financer leurs investissements…). On dit qu’elles « transforment les maturités ». Ainsi, plus que les autres entreprises, le bilan des banques présente des caractéristiques particulières :

- Le décalage de maturité significatif entre leur actif (de long terme) et leur passif (de court terme) est à l’origine du risque de liquidité.

- L’endettement est très élevé relativement au niveau des fonds propres (on parle d’un « effet de levier » important). Les banques doivent veiller à ne pas prêter en trop grande quantité ou à des emprunteurs trop risqués.

2.B Exemples d’insolvabilité bancaire ?

Imaginons une banque dont la situation est saine et dont bilan simplifié est semblable à celui présenté précédemment. La valeur nette de la banque est positive car la valeur des actifs dépasse celle des dettes, ce qui traduit la présence de fonds propres. Ces fonds propres servent de coussin de sécurité lorsque la banque encaisse des pertes.

Cas 1 : Plusieurs clients annoncent qu’ils ne seront pas en mesure de rembourser le prêt que la banque leur a octroyé

Les pertes réduisent les fonds propres de la banque, qui jouent leur rôle d’amortisseur. Une fois que les fonds propres sont épuisés, les pertes supplémentaires abaissent le montant des actifs sous celui des dettes. Même en vendant tous ses actifs, la banque ne pourrait rembourser tous ses créanciers.

Cas 2 : Les clients de la banque se mettent à craindre pour sa solvabilité et retirent en masse leur argent

A ce moment, la banque est encore techniquement solvable (actifs supérieurs aux dettes), elle a besoin de liquidités (billets ou réserves) en urgence pour satisfaire les demandes de retrait et de transfert de ses clients. Si la banque ne parvient pas à emprunter des liquidités immédiatement, l’unique solution sera de vendre ses actifs moins liquides (titres, crédits…). Pour les vendre rapidement, la banque risque cependant de les brader et les céder à un prix inférieur à leur valeur de marché. La banque encaissera alors des pertes, qui réduiront ses fonds propres jusqu’à éventuellement la rendre insolvable (voir cas 1).

2. C Aperçu des outils pour limiter le risque de crises bancaires

La faillite d’une banque peut menacer le système bancaire dans son ensemble. Premièrement, les interconnexions entre les banques font peser un risque de faillite en chaîne puisque les banques créancières de la banque insolvable pourraient ne pas être remboursées. Par ailleurs, les crises de liquidité peuvent naître de simples craintes (justifiées ou non) et revêtir un caractère autoréalisateur. Si une banque fait faillite, chacun aura tendance à s’inquiéter de la solvabilité de sa propre banque. La peur des clients de ne pas pouvoir récupérer leur argent peut les inciter à retirer ou transférer leurs dépôts (espérant avoir l’idée avant les autres clients), créant ainsi des tensions sur la liquidité. Si plusieurs banques subissent ce phénomène, l’angoisse générale s’accroît, renforçant toujours plus les problèmes de liquidité.

Les crises bancaires sont néfastes pour toute l’économie. Il est donc logique que les pouvoirs publics s’interrogent sur leur rôle dans l’endiguement des crises bancaires. Les interventions publiques sont toutefois critiquées, notamment car elles créent ce qu’on appelle un aléa moral : les banques prennent plus de risque car elles se pensent protégées par l’Etat en cas de difficulté.

Outre la réglementation prudentielle, les institutions publiques disposent de plusieurs outils pour préserver la stabilité du système bancaire. Elles peuvent notamment :

- Recapitaliser avec de l’argent public les banques qui ne possèdent plus de suffisamment de fonds propres lorsqu’elles sont considérées « systémiques »[i]. Ce levier, appelé « bail-out », a notamment été mobilisé dans plusieurs pays à la suite de la crise de 2008.

- Garantir les dépôts bancaires, afin de rassurer les déposants et éviter les paniques bancaires. La mise en place de cette garantie publique aux Etats-Unis en 1934, consécutivement à la Grande Dépression de 1929, y a instantanément fait chuter le nombre de faillites bancaires.

- Jouer le rôle de préteur en dernier ressort. Lors des paniques bancaires, la banque centrale doit prêter autant de liquidité que le demande les banques qui sont en mesure de lui apporter des actifs (illiquides) de bonne qualité en collatéral[ii]. Autrement dit, la banque centrale rachète temporairement les actifs illiquides que les banques commerciales ne pourraient céder en urgence pour obtenir des liquidités. Ce rôle, pensé dès le XIXe siècle par Walter Bagehot, a permis d’éviter la propagation de nombreuses crises de liquidité. La Banque Centrale Européenne en a notamment particulièrement usé lors de la crise de 2008.

Conclusion

Les orfèvres londoniens du XVIIe siècle ont inventé la création monétaire, telle que pratiquée par les banques modernes. Pour octroyer un prêt, la banque crée un dépôt. Autrement dit, elle alimente le compte en banque de l’emprunteur par un simple jeu d’écriture. Toutefois, si les banques abusent de la création monétaire (en prêtant trop ou à des emprunteurs défaillants), elles risquent de devenir insolvables. La faillite d’une banque peut facilement se répandre à d’autres banques étant donné les interconnexions entre elles et le caractère autoréalisateur des crises de liquidité.

Dans la mesure où les crises bancaires nuisent fortement à l’économie d’un pays, les pouvoirs publics mettent en place des mécanismes pour les limiter. En zone euro, le contrôle de la monnaie en circulation (i.e. la politique monétaire) est une prérogative que les Etats ont confié à la Banque Centrale Européenne (BCE) et qui s’exerce par l’intermédiaire des banques commerciales. Pourtant, jusqu’il y a peu, la stabilité du système bancaire était une mission largement partagée entre les autorités nationales et la BCE. La crise financière de 2008 puis celle de la zone euro en 2011 ont mis en évidence cette incohérence, poussant ainsi les Etats membres de la zone euro à s’organiser. C’est pour combler cette lacune que le projet de l’Union Bancaire a vu le jour en 2012 (cf article de BSI « L’Union Bancaire à l’épreuve »). Encore incomplet en 2019, il s’articule en 3 piliers : 1/ un système de résolution unique des faillites bancaires en zone euro, 2/ un mécanisme de supervision unique des banques et 3/ un fond de garantie commun des dépôts.

Disclaimer : les mécanismes expliqués dans cet article sont souvent simplifiés pour en faciliter la compréhension.

Sources :

https://www.academia.edu/5097471/Money_Creation_Genesis_2_Goldsmith-Bankers_and_Bank_Notes

https://positivemoney.org/how-money-works/advanced/how-do-banks-become-insolvent/

http://www.bsi-economics.org/804-union-bancaire-a-l-epreuve-ga

https://www.linkedin.com/pulse/why-banks-fail-definitive-guide-solvency-liquidity-ratios-rochford/

http://www.cadtm.org/Banques-Le-bail-in-est-il-une-solution

http://www.bsi-economics.org/804-union-bancaire-a-l-epreuve-ga