Le taux négatif de la BCE, quelques remarques pour dissiper les confusions

Résumé: – La mesure du taux d’intérêt négatif de la BCE, imitée récemment par la Banque centrale de Suisse, continue très souvent d’être interprétée comme une mesure visant à « pénaliser les banques qui ne prêteraient pas aux ménages ou entreprises » et donc par là comme une mesure d’incitation au crédit. – Nous expliquons que cela […]

The uncertain investment plan

The uncertain investment plan The leaked investment plan—With investment trending down in the euro area (Guntram Wolff), the Juncker’s forthcoming €300bn investment program, called “Invest in Europe,” is gathering a lot of attention. Details are emerging. The FT (hat-tip EuroIntelligence) describes it as a massive collateralized debt obligation, with a built-in leverage factor of 10, […]

☆ Comment une banque centrale augmente-t-elle la quantité de billets en circulation dans l’économie ?

En temps normal, le poste « billets en circulation » d’une banque centrale est celui qui contribue le plus à l’augmentation de son bilan (avant 2007 ci-dessous): Une augmentation des billets en circulation, cela signifie que les citoyens d’un pays se retrouvent à un instant donné avec plus de billets qu’ils n’en avaient auparavant. Etant […]

Inventory of Central Banks’ Challenges in Times of Secular Stagnation

With nominal interest rates at (or close to) 0 in major economies since 2009 (IMF, 2009), risks of secular stagnation raise a key question: what are the challenges central banks face to support recoveries and foster long-term growth? The Zero Lower Bound Constraint: UMPs and Exit Strategy What alternative monetary policy tools at […]

☆☆ Pourquoi la BCE a tous les moyens d’atteindre la taille cible de son bilan ?

C’est désormais officiellement acté, la BCE s’est engagée lors de sa dernière conférence de presse à augmenter la taille de son bilan près du niveau qu’il avait atteint en mars 2012, c’est-à-dire 3000 milliards d’euros d’ici juin 2016 [1]. Certains, notamment un article souvent relayé du blog du Wall Street Journal, font état […]

Le premier référendum qui remet en cause l’indépendance d’une banque centrale !

Mourtaza Asad-Syed est stratégiste indépendant, il vient de publier « Gold investing handbook », un ouvrage qui dissèque les déterminants du cours de l’or. Ayant évolué depuis 20 ans dans la finance comme économiste, chef stratégiste et gestionnaire de portefeuille, il est Président de l’ISAG, l’Association des Stratégistes d’Investissement qui regroupe les 20 principales banques […]

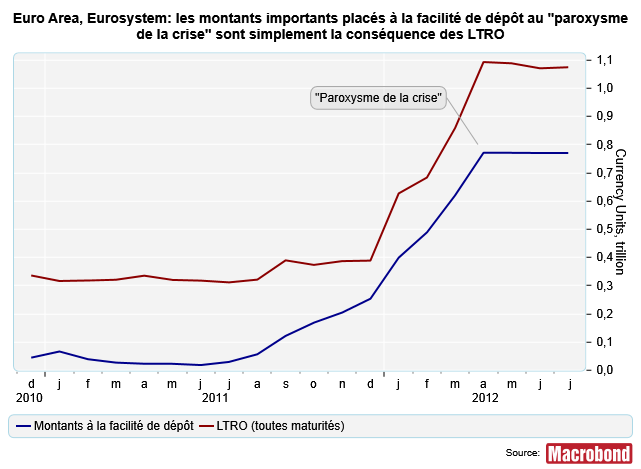

☆☆ Pourquoi les banques déposent-elles leurs liquidités à la facilité de dépôt de la BCE ?

La réponse à cette question est très simple dès lors qu’on ignore les confusions souvent véhiculées sur le net. Pour comprendre pourquoi une banque dépose ses liquidités à la facilité de dépôt de la BCE, il faut s’intéresser directement à la gestion des liquidité pour une banque en zone euro. Vous avez certainement un compte […]

Que retenir des résultats des tests de résistance publiés par la BCE ?

Le 26 octobre, la BCE a dévoilé les résultats des tests de résistance menés depuis près d’un an. Ces tests menés sur 130 des plus grandes banques, représentant 85% des actifs de la zone euro, ont conclu que 13 banques n’étaient pas suffisamment capitalisées à cette date (cf tableau en annexe). Pourquoi ces […]

Dynamique des prix de l’immobilier : quels déterminants ?

L’évaluation des prix de l’immobilier est complexe puisque tributaire des conditions économiques, bancaires, de la structure des marchés immobiliers, de la solvabilité des emprunteurs, de la politique fiscale et du différentiel de rendements avec d’autres actifs financiers. 110 points de base. Voici l’appréciation des prix de l’immobilier d’habitation français depuis 2000. En indice, l’immobilier français […]

☆ ☆ ☆ Est-ce que le programme d’achats d’actifs de la BCE va augmenter mécaniquement la masse monétaire du même montant ? Non !

Ce mois-ci la BCE a débuté son programme d’achats d’actifs en achetant les fameuses « Covered bonds ». Ces achats d’actifs vont-ils mécaniquement donner lieu à une augmentation directe de la masse monétaire pour un montant égal au montant même de ces achats (comme cela a parfois été mentionné) ? 500 milliards d’achats d’ABS et de Covered […]