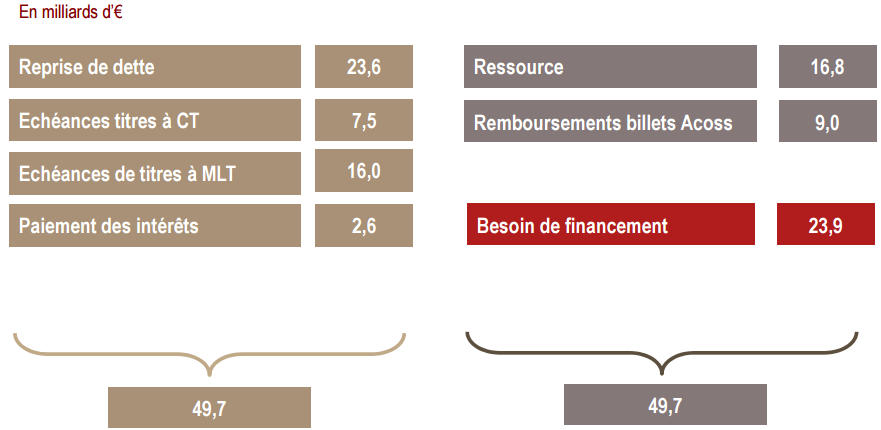

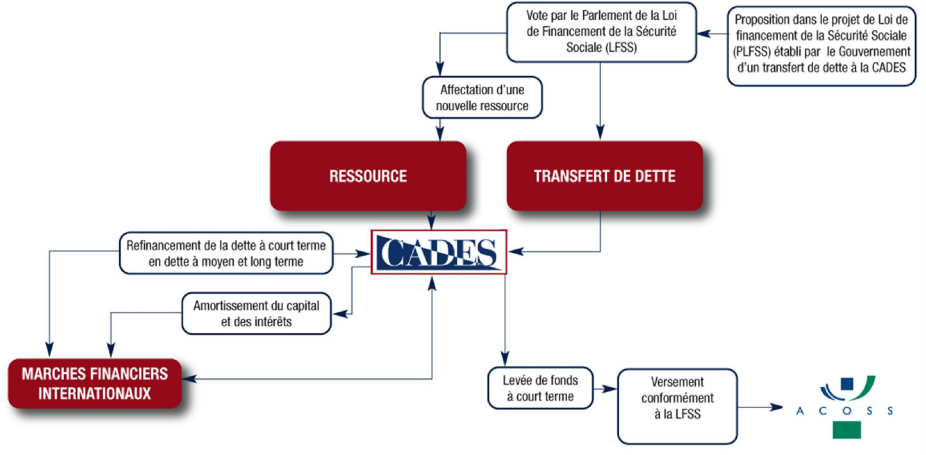

Zoom sur le financement de la dette sociale française (2/2) : La CADES : positionnement sur les marchés financiers

Zoom sur le financement de la dette sociale française (2/2) : La CADES : positionnement sur les marchés financiers Nous avons vu dans un éclairage précédent, le processus de reprise de dettes et celui des versements des ressources à la CADES. Chaque année, cet organisme doit financer la reprise de dette, les intérêts sur ses […]

Zoom sur le financement de la dette sociale française (1/2) Comment fonctionne la CADES ?

La Caisse d’Amortissement de la Dette Sociale (CADES) a été créée en 1996 lors de la réforme de la protection sociale de la France. Via cette réforme, la dette française qui avait été créée dans le cadre d’activités « sociales » a été isolée du reste de la dette publique. La CADES a pour mission de reprendre […]

Réunion de la BCE du 2 juin 2016: ce qu’il faut retenir

En ce jeudi 2 juin 2016 se tenait une nouvelle conférence de la BCE. Voici les principaux points à retenir: – l’institution n’a ni bougé ses taux ni annoncé de nouvelles mesures, comme les marchés s’y attendaient. – dans l’absolu les effets des mesures en cours (QE) ou de celles annoncées précédemment (achats d’obligations d’entreprises, […]

Le taux négatif de la BCE va-t-il désinciter les banques à vendre leurs actifs à la BCE dans le cadre du QE ?

L’argument est souvent présenté par certains sous la forme suivante « les banques refuseraient de vendre des titres souverains si les réserves qu’elles obtiennent en retour ne seraient pas rémunérées, ou seraient taxées par un taux négatif ». Ainsi, le taux négatif imposé par la BCE sur les liquidités détenues par les banques (voir notre éclairage ici) […]

Et si la BCE payait les banques pour emprunter auprès d’elle (taux refi négatif), cela se traduirait-il par une explosion des emprunts des banques auprès de la BCE ?

En temps normal, une banque emprunte lors des opérations de refinancement hebdomadaires de la BCE pour satisfaire à ses propres exigences en liquidités. Si l’on suppose maintenant qu’elle emprunte davantage de liquidités que ce qui est nécessaire, on suppose par là que la banque se retrouve avec des liquidités excédentaires. Avec ces liquidités, elle a […]

Les enjeux des rachats de dette privée par la BCE (Note)

Les enjeux des rachats de dette privée par la BCE Résumé : – Le Conseil des gouverneurs de la Banque centrale européenne (BCE), a annoncé le 10 mars 2016, sa volonté d’étendre son programme de rachats d’actifs – jusqu’alors focalisé sur le rachat de dettes souveraines (programme PSPP), d’obligations sécurisées (programme CBPP3) et […]

Peut-on craindre une nouvelle hausse brutale des taux d’intérêt ? (Etude)

Peut-on craindre une nouvelle hausse brutale des taux d’intérêt ? Version anglaise à la suite de la version française PDF en version française PDF in english Actualités : Au printemps dernier, le taux d’intérêt 10 ans allemand (le Bund) a plongé à son plus bas historique, soutenu par la politique extrêmement expansionniste de la BCE. Le […]

Helicopter money : la nouvelle solution des banques centrales ?

Cet article a été écrit en 2013, à un moment où le concept d’ »helicopter money » était beaucoup moins médiatisé qu’il ne l’est aujourd’hui. Si maintenant le concept est principalement employé pour décrire une « distribution de billets aux citoyens », il ne faut pas oublier les autres interprétations possibles de ce concept. Cet article rappelle les différentes […]

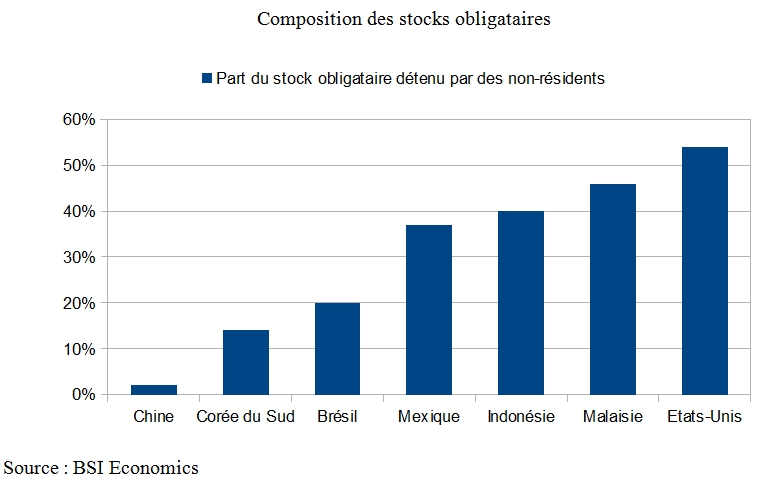

Qu’entend-on par marché obligataire ?

Le marché obligataire correspond au marché financier sur lequel les entreprises et les États se financent. La part du stock obligataire détenu par des non-résidents permet de mesurer : 1- L’attrait des obligations émises par un État ou par les entreprises. En particulier, le stock obligataire américain est détenu à 54 % par des non-résidents. […]

Flux de capitaux bruts / nets : quelle différence ?

Depuis l’année 2015, de nombreux pays émergents ont vu leur rythme de croissance économique ralentir sensiblement. La hausse graduelle des taux effectifs de la FED marque une divergence économique et monétaire qui pèse sur leur devise et conduit à de nouveaux flux de capitaux. Entre 2009 et 2014, les pays émergents ont reçu dans leur […]