Baisse des réserves des émergents : Les taux souverains dans les économies avancées ne devraient pas augmenter (2/2)

Résumé :

· La baisse des réserves par les pays émergents devrait avoir des retombées majeures à la hausse ou à la baisse sur les taux souverains des économies avancées par deux canaux : la liquidité mondiale et le réajustement des portefeuilles.

· L’effet du réajustement des portefeuilles ne se résume pas à une simple hausse des taux longs. Il pourrait passer soit par une déformation de la courbe , soit ou par une hausse des achats d’actions ou d’actifs immobiliers des économies avancées par les investisseurs privés des pays émergents, avec une hausse de détention de la dette souveraine par les banques domestiques.

· Outre les deux canaux habituellement envisagés, le recul des réserves en devises des économies émergentes est significatif en ceci qu’il reflète le ralentissement de leur croissance et la transformation de leurs modèles économiques. Ceci est susceptible d’avoir des retombées majeures sur les marchés financiers des économies avancées.

Après avoir atteint près de 8 200 milliards USD en juin 2014, les réserves en devises des pays émergents suivent actuellement une trajectoire baissière qui devrait être durable. Cette tendance pourrait avoir un impact sur la valorisation des actifs sur les marchés financiers des économies avancées par deux canaux : le niveau de la liquidité mondiale et le réajustement des portefeuilles.

Dans un premier article, nous avons présenté de manière les déterminants de l’évolution des réserves des économies émergentes. Nous avons également tenté de montrer que leur baisse ne réduit pas le niveau de la liquidité mondiale tant que les banques centrales des pays émergents procèdent à des opérations de stérilisation.

Dans le présent article, nous nous interrogerons sur l’impact de la baisse des réserves des pays émergents sur les prix des actifs dans les économies avancées par deux canaux. :i) le canal du réajustement des portefeuilles et, ii) celui des « spillovers » macroéconomiques.

1- Les effets complexes du canal du réajustement des portefeuilles :

Sur le plan national de chaque économie avancée considérée seule, la vente des réserves en devises par les banques centrales des pays émergents n’a aucun impact sur la quantité de monnaie en circulation mais produit un simple réajustement des portefeuilles.

Considérons l’exemple d’une vente d’un bon du Trésor américain par la PBOC. L’opération consiste en effet pour la banque centrale chinoise à vendre un actif en devise étrangère –un T-Bond – pour obtenir des liquidités libellées dans cette devise –des dollars- afin de les céder sur le marché contre sa propre devise –le yuan. Dans notre exemple, les dollars qui se trouvaient sur le bilan de la PBOC changent de main : ils sont désormais détenus par une personne physique ou morale chinoise qui souhaite investir ses avoirs à l’étranger ou un investisseur non-résident qui a liquidé ses actifs en Chine et voudrait les placer dans une autre économie. La quantité totale de dollar ne change pas. Bien plus, si l’investisseur privé qui a obtenu les dollars auprès de la PBOC les réinvestit aussitôt dans un T-Bond de maturité identique à celui que détenait la PBOC, l’opération serait neutre pour les taux américains.

La réalité est néanmoins plus complexe et l’effet de composition ne sera probablement pas neutre. Les portefeuilles seront probablement réajustés. Ainsi, en matière de duration, les stratégies d’investissement des agents privés pourraient différer sensiblement de celles des banques centrales des pays émergents. A titre d’exemple, ces dernières ont une préférence pour le segment court et intermédiaire de la courbe des taux américaine, plus de la moitié de leurs détentions de titres américains ayant une maturité inférieure à 3 ans et 72% à 5 ans, alors que 67% du stock de la dette américaine totale a une maturité inférieure à 5 ans[1]. Si les agents privés ont une préférence pour des maturités plus longues, les ventes de devises par les banques centrales pourraient aplatir la courbe américaine et non accroître sa pente.

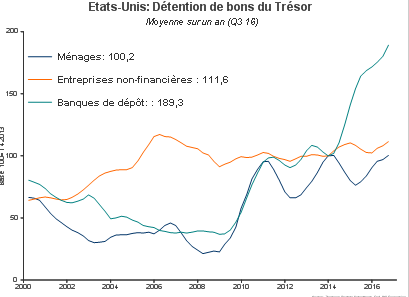

De manière générale, les agents privés pourraient préférer utiliser les dollars pour acquérir d’autres actifs que des bons du Trésor américain. Par exemple, ils pourraient placer leurs dollars nouvellement acquis en dépôt auprès d’une banque américaine. Cette dernière serait alors susceptible de les replacer en T-Bonds. Ils pourraient aussi s’en servir pour acquérir un bien immobilier aux Etats-Unis auprès d’un vendeur qui, à son tour, placerait les dollars à la banque, qui elle-même, etc. etc (Graphiques 4). Par conséquent, dans l’ensemble de ces cas, la baisse des réserves en devises des pays émergents devrait provoquer, par le canal de la vente des titres souverains que leurs banques centrales détenaient et ceteris paribus, une déformation des courbes de dette souveraine et non forcément une hausse des taux longs.

Graphique 1

Sources : National association of Realtors, BSI Economics

Graphique 2

Par ailleurs, les agents privés sont susceptibles d’avoir un plus grand appétit pour les « equities » que les banques centrales. Par ce canal, la redistribution des réserves officielles en devises vers le secteur privé devrait avoir deux effets :

1) Elle devrait soutenir les cours des actions des économies avancées.

2) D’un autre côté, en augmentant l’offre de financement pour les entreprises privées, la hausse des fusions et acquisitions financées par les réserves des émergents pourrait réduire le rendement exigé du capital –au risque de produire une bulle si les investisseurs n’exercent plus leur rôle de surveillance et de discipline- et, in extenso, le taux d’intérêt naturel dans les économies avancées.

De fait, la part des émergents dans les investissements transfrontaliers en actions est passée de 5% en 2000 à 11% en 2011 et la part des actions américaines détenues par les émergents est passée de 2% en 2002 à 9% en 2014 (Karolyi, et. al 2015). De plus, d’après les données de la CNUCED, les émergents ont représenté plus du tiers des IDE sortants en 2010-2015, plus du double de leur part au cours de la première décennie du millénaire.

Ainsi, pour résumer, le reflux des réserves des émergents ne devrait être pas sans effet sur les prix des actifs dans les économies avancées. Mais ces effets passant par le canal du réajustement des portefeuilles ne devraient pas se résumer à une simple hausse des taux longs. Ils devraient être en réalité bien plus complexes, et produire notamment une déformation des courbes de taux et une hausse éventuelles des prix des actifs risqués.

2- Les pays émergents, source de contagion macroéconomique croissante :

Au-delà des canaux de la liquidité mondiale et du réajustement des portefeuilles, le recul des réserves des émergents mérite une attention particulière non seulement en lui-même mais surtout en ceci qu’il constitue le symptôme d’une transformation profonde de l’économie mondiale et de ses modes de financement. Cette tendance est, en premier lieu, le signe d’une moindre sous-évaluation des devises des économies émergentes, et, en contrepartie et toute chose égale par ailleurs, d’une moindre surévaluation de celles des pays avancés. Ceci devrait bénéficier à la croissance et à l’inflation dans ces derniers, et faciliter le redressement des taux longs.

En second lieu, le recul des réserves est également le reflet du ralentissement de la croissance des émergents, ce qui est susceptible de produire deux effets :

1-Cette décélération contribue au reflux durable des prix des matières premières : jusqu’à tout récemment, avec sa croissance rapide, la Chine consommait plus de la moitié de la production mondiale de fer et la moitié de la production mondiale d’aluminium et de cuivre (FMI 2015). La modération des cours des matières premières devrait contribuer à la modération de l’inflation dans les économies avancées et donc peser sur les taux longs.

2-Le ralentissement de la croissance dans les émergents devrait se faire ressentir davantage que par le passé dans les économies avancées du fait du renforcement de leur intégration dans l’économie et le système financier mondial. Ainsi, une décélération de la croissance chinoise d’un point de pourcentage n’avait pas d’impact significativement différent de zéro sur la croissance américaine au début des années 2000. En 2015, l’impact est estimé à quelque 0,2 point (Chuik et Hinojosa 2016). De même, un recul de la croissance dans les BRICS est susceptible de réduire la croissance mondiale de 0,4 point sur deux ans (Huidrom et. al. 2016). La détérioration des perspectives de croissance dans les émergents devrait donc peser sur les taux longs dans les économies avancées, d’autant plus que la zone émergente exerce une influence croissante sur les prix des actifs mondiaux. En effet, les chocs sur les prix des actifs des pays émergents expliquent désormais le tiers de la variance des cours boursiers et taux de change dans les économies avancées du fait du renforcement de leur intégration financière (FMI 2016). Les économies émergentes pourraient donc être source de volatilité conséquente en cas de difficultés économiques majeures ou de défiance des marchés, par exemple à l’égard de pays souffrant d’un déficit courant profond ou d’une insuffisance des réserves par rapport à la dette externe de court terme.

Conclusion

La baisse des réserves des émergents devraient induire des effets de réajustement de portefeuille bien plus complexes et nuancés qu’une simple hausse des taux longs sur les marchés de la dette souveraine des économies avancées. Elle constitue en outre le symptôme d’une transformation profonde des économies émergentes qui devrait générer des « spillovers » significatifs et potentiellement contradictoires sur les marchés financiers dans les économies avancées. De ce fait, les banquiers centraux dans ces économies devraient pondérer davantage que par le passé les développements dans les pays émergents dans leur fonction de réaction.

Bibliographie

Aerzki, Rabah et Matsumoto, Akito, A “New Normal” for the Oil Market, FMI, octobre 2016

Bernanke, Ben S., The Global Saving Glut and the U.S. Current Account Deficit, discours donné à la Federal Reserve Bank of Saint Louis, Homer Jones Lecture, Board of Governors of the Federal Reserve System, avril 2005

Brainard, Lael, What Happened to the Great Divergence?, discours donné au U.S Monetary Policy Forum, Board of Governors of the Federal Reserve System, septembre 2016

Brainard, Lael, The « New Normal » and What It Means for Monetary Policy, discours donné au Chicago Council on Global Affairs, Board of Governors of the Federal Reserve System, septembre 2016

Caballero, Ricardo J., Farhi, Emmanuel et Grouinchas, Pierre-Oliver, Safe Asset Scarcity and Aggregate Demand, American Economic Review: Papers and Proceedings 2016, 106(5): 513–518

Chuik, Alexander et Hinojosa, Arthur, Impact of Chinese Slowdown on U.S. No Longer Negligible, Economic Letter, Federal Reserve Board of Dallas, vol.11, no. 5, mai 2016

Clark, John, Converse, Nathan Coulibaly, Brahima et Kamin, Steve, Emerging Market Capital Flows and US Monetary Policy, International Finance Discussion Paper Note, Federal Reserve Board, octobre 2016

Ferrucci, Gianluidi et Miralles, Cesar, Saving Behaviour and Global Imbalances: The Role of Emerging Market Economies, ECB Working Paper Series No 842, December 2007

Gelos, Gaston et Surti, Jay, Thegrowing importance of financial spillovers from emerging market economies, Global Financial stability Report, FMI, avril 2016

Greenspan, Allan, Federal Reserve Board’s semiannual Monetary Policy Report to the Congress, Board of Governors of the Federal Reserve System, février 2005

Huidrom, Raju, Kose, M Ayhan et Ohnsorge Franziska, Painful spillovers from slowing BRICS growth, Vox EU, février 2016

Karolyi, George Ng, David et Prasad, Eswar The coming wave: Where emerging market investors will put their money, NBER Working Paper No. 21661, octobre 2015

Ma, Guonan et Yi, Wang, China’s High Saving Rate: Myth and Reality, BIS Working Papers, juin 2010

Pescatori, Andrea et Furceri David, Perspectives on Global Real Interest Rates, World Economic Outlook, FMI, avril 2014

Prasad, Eswar S., Rebalancing Growth In Asia, NBER Working Paper 15169, juillet 2009

Yellen, Janet, The Outlook, Uncertainty and Monetary Policy, discours donné à l’Economic club of New York, Board of Governors of the Federal Reserve System, mars 2016