Résumé:

– Les taux souverains de nombreuses économies ont suivi des évolutions communes en 2013. Ils ont connu une hausse, parfois importante, dont les discussions sur l’éventualité du tapering de la Fed ont pu apparaitre comme un élément déclencheur.

– Les canaux pouvant expliquer ces variations communes apparaissent nombreux et divers.

– Cette hausse des taux n’a parfois pas été en accord avec la situation économique locale, ce qui nécessite une vigilance importante des autorités monétaires afin de garantir les conditions de financement adéquates et peut soulever des difficultés pour les décisions de politiques économiques.

Depuis le mois de mai 2013, les marchés obligataires internationaux sont animés de mouvements importants, en grande partie liés aux discussions sur le ralentissement (tapering) par la Fed de son programme d’achats de titres et à sa mise en oeuvre effective décidée lors du comité de politique monétaire de la Fed (FOMC) de décembre 2013. Les taux d’intérêt de long terme, tant dans les économies avancées qu’émergentes, ont fortement augmenté au cours de la seconde partie de l’année écoulée. Ce choc obligataire fait principalement suite à la hausse des taux souverains américains. Après avoir présenté ces évolutions, cette contribution vise à présenter certains canaux de transmission pouvant affecter les marchés obligataires internationaux et en tire des conclusions de politique économique.

1. La hausse des taux obligataires américains de long terme a entrainé dans son sillage d’autres marchés obligataires

La hausse des taux d’intérêt américains de long terme en 2013 s’est transmise aux autres économies, avancées comme émergentes, contribuant de fait à un durcissement des conditions de financement dans ces pays.

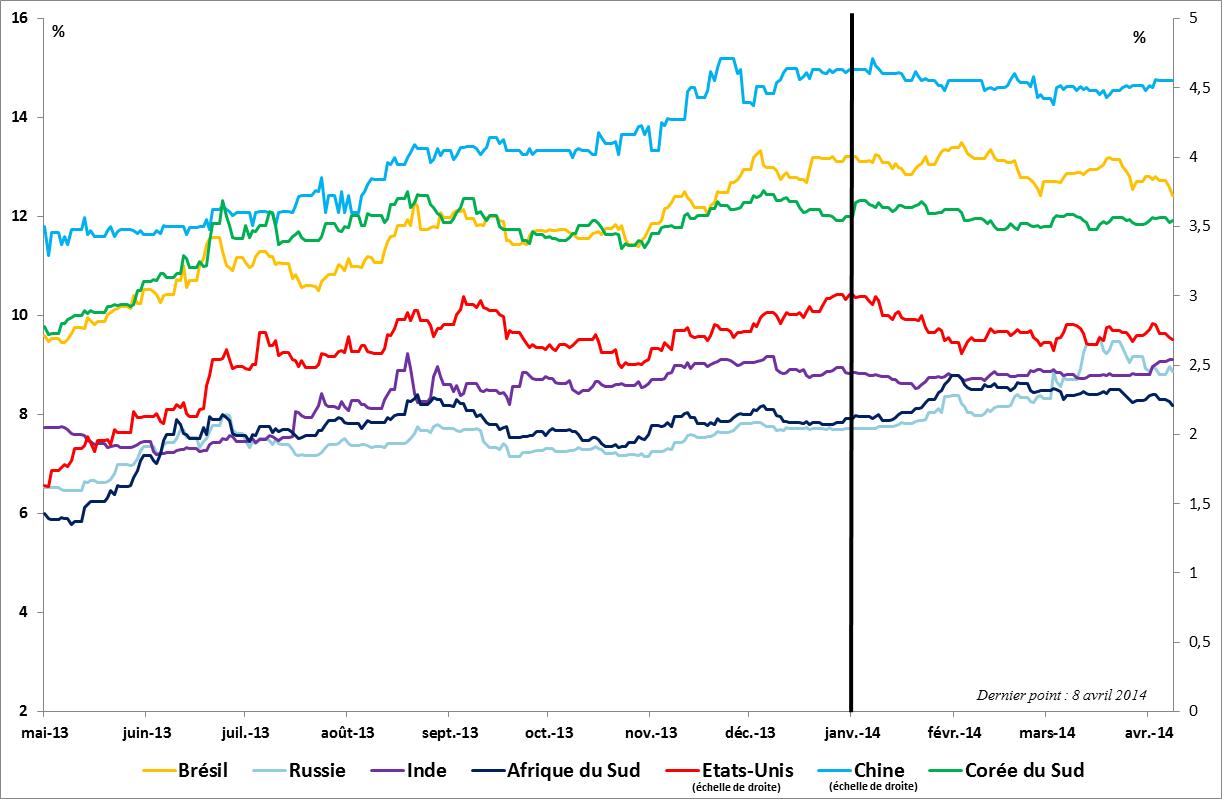

a. Dans les économies émergentes

Les économies émergentes ont le plus souffert de cette transmission de la hausse des taux d’intérêt, particulièrement marquée lors de l’été 2013. Par exemple, les taux souverains à 10 ans brésiliens ont augmenté de 361 pdb entre le 1er mai et le 31 décembre, dont 224 pdb entre le 1er mai et le 31 août. Les taux souverains indonésiens ont eu augmenté de 289 pdb entre le 1er mai et le 31 décembre, alors que les taux coréens augmentaient de 79 pdb sur la même période.

De telles évolutions ont conduit à la matérialisation de perturbations tant sur les flux de capitaux à destination des économies émergentes que sur les taux de change. En effet, face à la hausse du risque perçu sur les économies émergentes, certains investisseurs ont pu vouloir réduire leur exposition aux pays émergents, y générant des sorties ou des moindres entrées de capitaux. Une telle dynamique peut être à l’origine d’une dépréciation. Sur l’année 2013, le Brésil, l’Inde, l’Indonésie, la Turquie et l’Afrique du Sud ont ainsi enregistré de fortes dépréciations (entre 13 et 23 % face au dollar américain). Alors que les taux américains diminuaient au premier trimestre 2014, la hausse des taux souverains dans les économies émergentes connaissait, elle aussi, un ralentissement, la crise ukrainienne provoquant tout de même une hausse dans certains pays, notamment en Russie.

Graphique 1 : Evolutions des taux souverains dans les économies émergentes (maturité : 10 ans)

Sources : Macrobond, BSI Economics

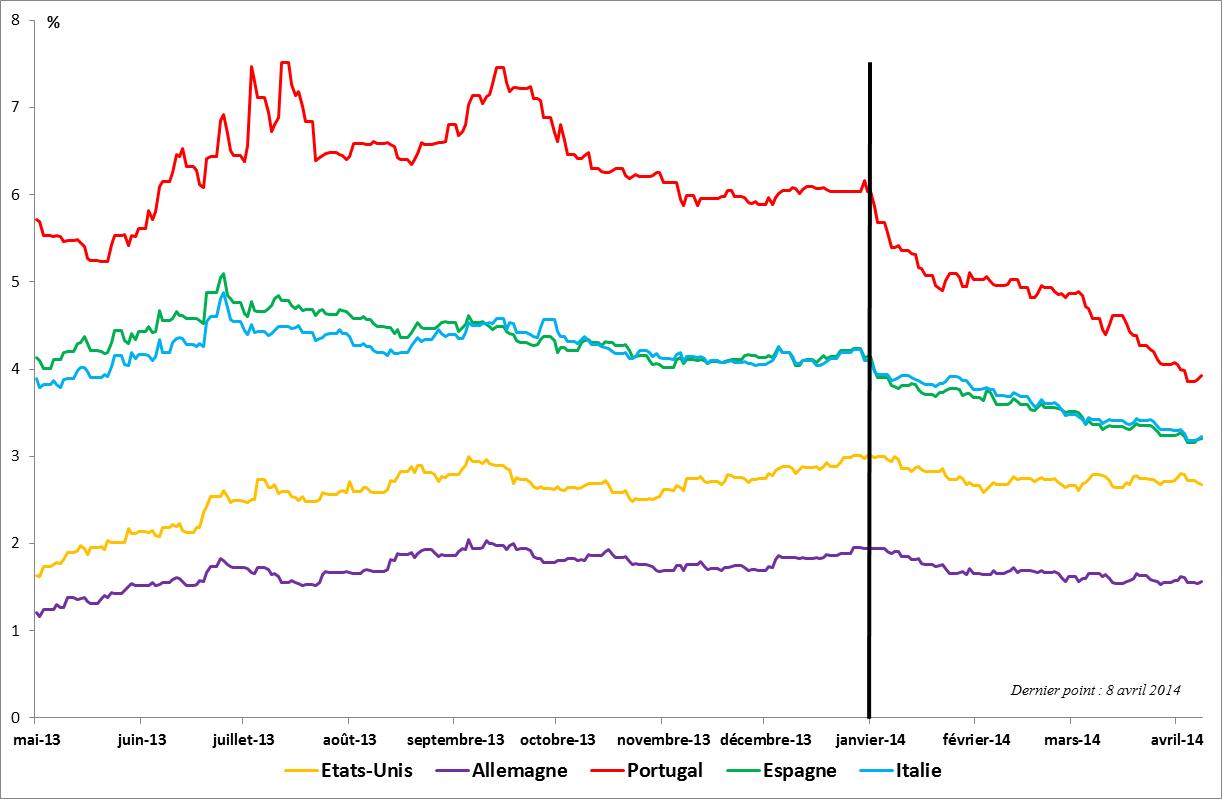

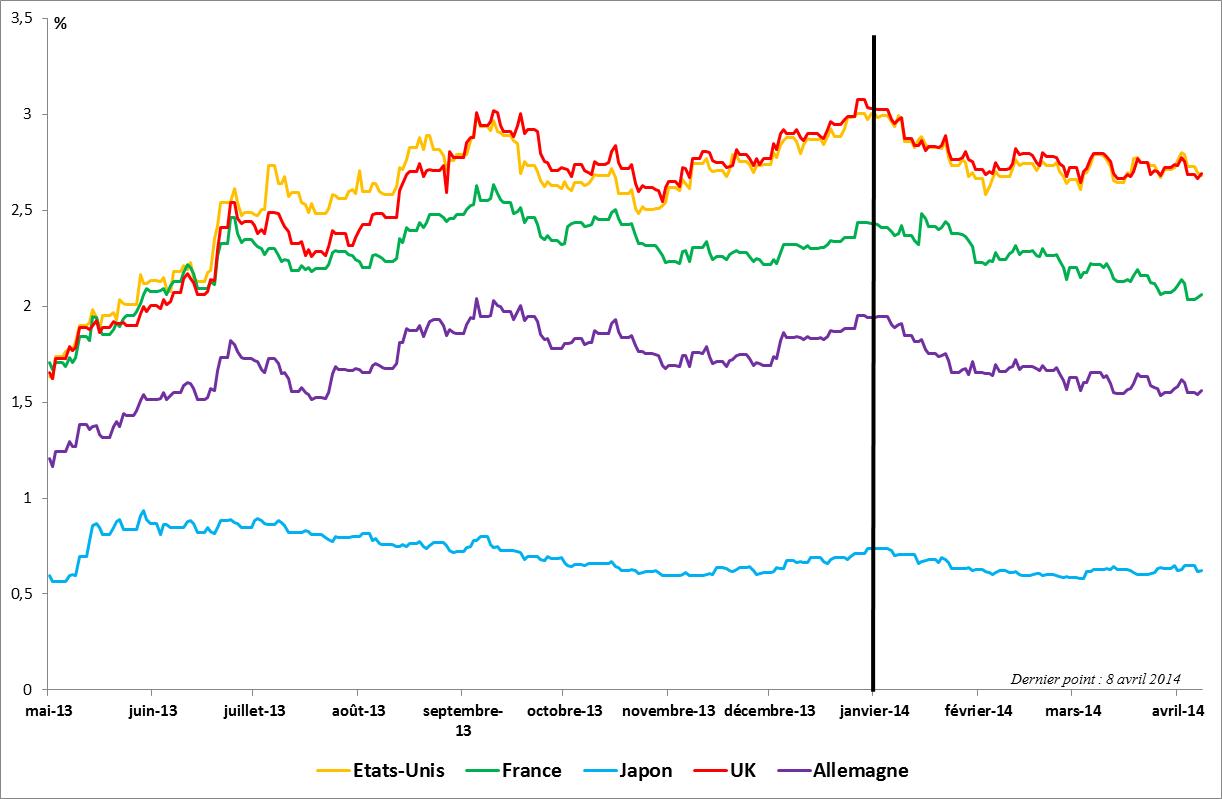

b. Dans les économies avancées

En Zone Euro, cette hausse a aussi été sensible dans les pays « coeurs » (+73 pdb pour les taux allemands et français à 10 ans entre le 1er mai et le 31 décembre) comme dans ceux de la périphérie (+20 pdb pour les taux italiens, +32 pdb pour les taux espagnols). Toutefois, pour ces derniers, l’amélioration relative des conditions économiques et la diminution du risque perçu par les investisseurs ont contribué à limiter la hausse des taux obligataires. Les taux britanniques, historiquement fortement corrélés aux taux américains ont suivi des variations similaires (+138 pdb pour les taux à 10 ans entre le 1er mai et le 31 décembre). Cet effet a de plus été en accord avec l’amélioration de l’économie britannique et des anticipations de hausse des taux directeurs proches de celles de la Fed.

Graphiques 2 et 3 : Evolutions des taux souverains dans les économies avancées (maturité : 10 ans)

Sources : Macrobond, BSI Economics BSI Economics

Table 1 : Corrélations des moyennes mensuelles des taux obligataires souverains avec les taux américains (période : mai 2013 – janvier 2014 ; maturité : 10 ans)

2. La transmission de ce choc obligataire peut s’expliquer tant par des facteurs structurels que conjoncturels.

a. Facteurs structurels

Bien qu’une lente évolution soit perceptible, le système monétaire international (SMI) repose toujours en grande partie sur la prééminence du dollar américain. Les titres libellés en dollar peuvent donc bénéficier d’un avantage par rapport à ceux libellés dans d’autres monnaies.

Ainsi, les marchés financiers américains occupent une place de premier plan dans l’architecture financière internationale et, bien souvent, rythment les mouvements des autres marchés. Certains actifs américains peuvent profiter d’une prime reposant sur un risque perçu moindre lorsque les marchés non américains connaissent des difficultés (phénomène de flight to quality), ce qui peut entrainer le marché à la hausse. A l’inverse, lorsque les bourses américaines sont en difficulté, elles entrainent souvent les autres marchés avec elles.

En ce qui concerne les marchés obligataires, les taux américains servent de taux de référence grâce notamment à la faible prime de risque exigée par les investisseurs et à la forte liquidité dont jouissent les titres obligataires des Etats-Unis. C’est particulièrement le cas pour les maturités courtes et sur les marchés primaires pour les maturités plus longues (1).

Ainsi, les évolutions des taux obligataires aux Etats-Unis ont, le plus souvent, des répercussions internationales. Toutefois, d’autres canaux jouent aussi et, dans le cas présent du tapering, ont une certaine importance.

b. Facteurs conjoncturels

L’étude des effets internationaux du tapering, et de manière plus large de l’ensemble des éléments liés au quantitative easing de la Fed nécessitera évidemment des travaux approfondis à l’avenir, une fois que nous disposerons de plus de recul. Toutefois, les mouvements observés à l’été et détaillés plus haut ont provoqué des critiques, notamment de la part des économies émergentes qui se sont senties à la merci des décisions de la Fed. Déjà, des études soulignent l’ampleur des décisions de politique monétaire américaine sur les économies émergentes (Neely, 2011).

Différents canaux permettent d’expliquer les variations observées :

– Canal de rééquilibrage des portefeuilles : Outre des rééquilibrages globaux entre les différents types d’actifs, les titres obligataires américains de long terme peuvent constituer des substituts aux titres obligataires de long terme domestiques, et ils leur sont d’autant plus substituables que les obligations du Trésor américain sont libellées en dollars, très liquides, et bénéficient d’une prime de risque faible. La hausse des taux aux Etats-Unis peut donc déclencher un afflux vers ces titres sûrs et dont le rendement devient plus important, au détriment des obligations locales qui voient ainsi leur taux augmenter. Ce mécanisme aura des effets d’autant plus importants que le pays sera dépendant de financement extérieur ou sera ouvert aux flux de capitaux (2). Cet effet peut être amplifié par les ventes de titres par des investisseurs détenant des titres américains. Face à des pertes ou à un besoin de liquidité (à la suite de l’évolution des titres américains), ces investisseurs peuvent alors clore leurs positions sur d’autres actifs dans leur pays ou dans des pays tiers afin d’honorer leurs engagement, de dégager des profits ou de la liquidité. Au travers des marchés financiers, ce rééquilibrage peut en outre affecter différentes classes d’actifs.

– Canal des marchés financiers : Il s’agit principalement de la résultante de canaux plus spécifiques, tels que celui de la liquidité (afflux de liquidité sur les marchés suite aux programmes d’achats de titres, puis retrait suite au tapering), celui de la prise de risque (search for yield dans un environnement de taux bas et révélation de ces risques lors d’une remontée des taux) et celui du prix des actifs. Le rééquilibrage des portefeuilles évoqué au point précédent peut donc déclencher des mouvements d’ampleur sur l’ensemble des classes d’actifs.

– Canal bancaire : Les pertes des banques sur leur portefeuille obligataire à la suite de la baisse du prix des obligations peuvent être fortes, particulièrement au Japon où la sensibilité de ces dernières aux variations des taux d’intérêt est forte. Les banques faisant des pertes pourraient réduire leurs expositions transfrontalières. Les services du FMI (FMI, 2013) estiment qu’une hausse des taux longs américains de 100 points de base se traduirait par des pertes agrégées sur les portefeuilles d’obligations globaux évaluées à 5,6 % (soit des pertes plus élevées que celles subies lors des précédents épisodes de hausses de taux), le mouvement sur les prix des obligations suivant la tendance inverse de celui des taux. Cette diminution du prix des titres obligataires est à même de déclencher des pertes au bilan des institutions détenant ce type d’actifs (3).

Ces effets peuvent être amplifiés par une surréaction des marchés, à la suite par exemple de comportements mimétiques pendant la période de transition vers une politique monétaire américaine moins accommodante.

– Canal du taux de change : Les programmes d’achats de titres ont pu contribuer à déprécier la monnaie des pays les mettant en oeuvre. Ils ont en effet permis un afflux de liquidité et ont participé à maintenir les taux d’intérêt domestiques historiquement bas. La hausse des taux d’intérêt américains peut ainsi, dans un mouvement inverse, favoriser l’appréciation du dollar. Le CAE (CAE, 2014) considère que les programmes très expansionnistes menés par la Fed et la BoJ par rapport à ceux menés par la BCE ont certainement contribué à l’appréciation de l’euro vis-à-vis du dollar et du yen observée au cours de l’année 2013. Ainsi, l’arrêt du QE 3 est à même de provoquer un renchérissement du dollar américain par rapport aux autres monnaies et en particulier par rapport à l’euro, sous réserve que la politique monétaire de la BCE reste accommodante. Cela peut favoriser temporairement l’activité des pays européens en améliorant notamment les termes de l’échange. Toutefois, cet effet ne sera que passager et sera contrebalancé par le choc négatif que constituerait une hausse des taux obligataires. En ce qui concerne les économies émergentes, cela peut provoquer des dépréciations importantes, légitimant les politiques monétaires plus restrictives (hausses, parfois importantes, des taux directeurs) mises en oeuvre au premier trimestre 2014.

– Canal commercial et de la demande extérieure : En fonction des raisons sous-jacentes qui motivent leur hausse, les évolutions des taux d’intérêt peuvent provoquer des variations de la demande extérieure adressée par les Etats-Unis au reste du monde. Si la hausse des taux est le résultat d’une surprise positive sur l’activité, l’impact sur la demande adressée au reste du monde peut être positif. A l’inverse, s’il s’agit d’une réaction plus forte qu’anticipée aux évolutions de politique monétaire, cet impact sera a priori négatif. En effet, une hausse de l’activité américaine peut se traduire par une augmentation de la demande adressée par les Etats-Unis au reste du monde et donc favoriser les exportations de leurs principaux partenaires commerciaux. A l’inverse, un choc obligataire trop brutal pourrait avoir des effets récessifs forts participant à la dégradation de la conjoncture américaine. En ce qui concerne les Etats-Unis, les effets attendus demeurent ambigus et dépendent des raisons qui ont pu pousser les taux à la hausse ainsi que de l’évolution des taux de change.

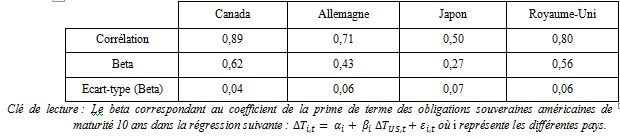

Comme souligné dans le GFSR d’avril 2014 (FMI, 2014), les évolutions des primes de terme des titres souverains des différents pays semblent être corrélées à celles de la prime de terme des taux américains. Or, la prime de terme sur les titres américains a fortement évolué durant l’année 2013 (BSI Economics, 2014). Ainsi, même si les banques centrales tentent d’affermir leur contrôle sur l’ensemble de la courbe des taux, notamment pour celles des économies développées au travers de l’utilisation de forward guidance, la hausse de la prime de terme est un élément dont la trajectoire est difficile à maîtriser.

Table 2: corrélation et beta entre la prime de terme des taux souverains américains et celle d’autres économeis avancées depuis mai 2013 (maturité: 10 ans; source: FMI)

In fine, la hausse des taux d’intérêt américains de long terme en 2013 s’est transmise aux autres économies, avancées comme émergentes, ce qui contribue à un durcissement des conditions de financement dans ces pays. Ce resserrement de fait des conditions monétaires n’est pas nécessairement adapté à la situation économique des pays considérés. En particulier en Zone Euro, la faiblesse de la reprise économique au cours de l’année 2013 ne semble pas justifier la hausse des taux observée dans les pays coeur.

3. Ces mouvements obligataires auront un impact tant dans les économies émergentes qu’avancées, dont l’ampleur dépendra de différents éléments.

a. Dans les économies émergentes

Les effets sur les taux de change et les marchés monétaires des économies émergentes ont été particulièrement marqués. Ainsi, alors que l’année 2013 avait été marquée par la hausse des taux de long terme, les autorités monétaires de ces pays ont pour la plupart augmenté leur taux directeurs au premier trimestre 2014 afin de soutenir leur change et de rester attractives dans un contexte de défiance vis-à-vis des économies émergentes.

Au mois de janvier, quatre banques centrales ont décidé de hausser leur taux directeurs. L’Inde a augmenté les siens de 25 points de base, l’Afrique du Sud de 50 pdb, le Brésil de 50 pdb puis de nouveau de 50 pdb en février, et enfin la Turquie de manière plus importante (jusqu’à 550 points de base pour le principal taux directeur).

Plus récemment, à la suite de fortes pressions sur le rouble, la Banque centrale de Russie a relevé son taux de base de 150 points, à 7 % et à mis en place un important programme de rachat de titres afin de limiter la dépréciation. Depuis douze mois, la hausse cumulée atteint ainsi 550 pdb en Turquie, 350 pdb au Brésil, 175 pdb en Indonésie, 150 pdb en Russie, 75 pdb en Inde et 50 pdb en Afrique du Sud. Ce resserrement des conditions monétaires n’apparait pas nécessairement en accord avec le ralentissement de l’activité observé récemment dans ces économies.

Par ailleurs, le développent des marchés obligataires en monnaie locale dans les économies émergentes (voir par exemple FMI, 2014) a réduit l’asymétrie dans les besoins de financement en devises et a permis d’y augmenter la duration de la dette. Les agents économiques locaux ont ainsi pu s’endetter dans leur monnaie et participer à l’essor d’actifs obligataires domestiques, favorisant de ce fait le développement de certaines caractéristiques de ces titres (allongement de la maturité par exemple). Toutefois, la part des investisseurs étrangers sur ses marchés a créé un lien fort entre les taux sur les obligations domestiques et les taux historiquement bas des économies avancées (et donc, a permis de détendre indirectement les conditions monétaires domestiques). A la suite de la remontée des taux, les investisseurs étrangers ont pu réduire leur participation sur les marchés émergents, ce qui a pu provoquer une hausse rapide des taux domestiques, hausse qui pourrait se poursuivre si la base d’investisseurs locaux n’est pas assez large pour absorber l’ensemble des chocs sur les flux de capitaux.

En outre, depuis la crise financière, les actifs détenus par des fonds communs de placement (mutual funds) spécialisés dans l’investissement dans les économies émergentes ont fortement augmenté. Ces investisseurs sont plus sensibles aux mouvements de court terme des marchés financiers que les investisseurs institutionnels, qui se préoccupent davantage du long terme. La hausse de la volatilité observée récemment sur les marchés a ainsi conduit à un retournement des flux de capitaux hors des économies émergentes de la part des mutual funds, et cela continument depuis mai 2013, alors que les investisseurs institutionnels conservaient une participation stable. (4)

Le développement d’une base domestique (par exemple en favorisant le développement d’assurances ou de fonds de pension domestiques investissant dans les actifs locaux (5) ) pourrait augmenter la capacité des marchés des économies émergentes à atténuer la volatilité observée et due, pour partie, à la part importante qu’y occupent les investisseurs étrangers. (6)

b. Dans les économies développées

Les économies développées ont, elles-aussi, connu une hausse de taux, en particulier les économies coeurs de la Zone Euro et le Royaume-Uni. Face à ce resserrement des conditions financières, resserrement qui peut mettre en danger une reprise économique déjà fragile et hésitante, le rôle de la Banque Centrale Européenne apparaît crucial. En effet, la fragilité de l’amélioration des conditions économiques observée en Zone Euro, ainsi que le manque de dynamisme notable du marché du crédit dans certains pays soulignent la nécessité de maintenir des conditions accommodantes et de soutenir l’activité économique. Le rôle joué par la BCE dans ce cadre apparait primordial et cette dernière doit rester vigilante à la matérialisation d’un éventuel choc obligataire en Zone Euro issu d’une hausse des taux américains.

Par ailleurs, alors que les dettes publiques restent à des niveaux élevés dans les économies développées, une hausse des taux d’intérêt augmenterait les coûts de celles-ci et pourrait mettre en danger la stabilité des finances publiques. Ceci serait d’autant plus dangereux que ces pays traversent pour la plupart des phases de consolidation et que les marges de manoeuvre sont réduites.

De plus, le stress financier pourrait aussi frapper les marchés développés. Une analyse récente des données de la BRI suggère que les expositions des banques aux marchés émergents les plus vulnérables sont concentrées dans les secteurs bancaires de certains pays (Royaume-Uni, Etats-Unis, Espagne) et en particulier dans les établissements globalement systémiques qui y sont présents. La propension d’un éventuel choc obligataire à se propager des économies émergentes aux économies développées apparait donc bien réelle (7).

Conclusion

Les évolutions obligataires nécessitent donc une vigilance accrue à court terme, vigilance qui nécessitera potentiellement une politique active de la part des différentes autorités monétaires. En particulier, alors que l’inflation est particulièrement faible en Zone Euro, la Banque Centrale Européenne devra être attentive à une matérialisation du risque obligataire souligné ici.

Néanmoins, sur le long terme, les réformes restent nécessaires, tant dans les économies avancées qu’émergentes, pour assurer la soutenabilité de la dette publique, pour éviter une trop grande sujétion aux variations des taux d’intérêt et pour renforcer la résilience des marchés financiers. L’apparente discrimination parmi les économies émergentes par les marchés financiers lors du stress de 2013, en fonction notamment des faiblesses structurelles de ces économies, souligne particulièrement ce point.

Enfin, si la Réserve Fédérale américaine reste concernée au premier chef par les développements économiques sur le marché américain, elle a fortement développé sa communication de façon à limiter les ajustements brutaux et à préciser les anticipations des agents. Elle est par ailleurs consciente du fait que la conjoncture américaine pourrait souffrir, par un effet de second tour, au travers notamment du canal du commerce extérieur, d’un choc obligataire important sur le reste du monde et en particulier sur les principales économies émergentes.

Notes:

(1) Toutefois, ces interactions ne sont pas à sens unique et les taux européens, en particulier les taux allemands, peuvent influencer en retour les taux américains.

(2) Cet effet peut être d’autant plus marqué que la part volatile des flux de capitaux a augmenté suite à la mise en place des programmes d’achats de titres par la Fed aux Etats-Unis.

(3) En particulier si ces derniers sont inscrits au bilan à leur valeur de marché

(4) Les données sur les flux de capitaux des mutual funds spécialisés dans l’investissement dans les économies émergentes ont montré des sorties nettes de capitaux de ces dernières depuis juin 2013. Toutefois, une étude plus approfondie de l’Institute of International Finance incluant les flux des investisseurs institutionnels investissant directement sur les marchés domestiques des économies émergentes (et non au travers d’autres fonds) souligne que les économies émergentes ont reçu des flux nets entrants de portefeuilles de type action de 10 Mds USD et des flux obligataires de 71 Mds USD ; au lieu des flux nets sortants de 36 Mds USD et 37 Mds USD initialement calculés à l’aide des données de l’EPFR.

(5) Ce sont des investisseurs de long terme, relativement stables et résilients aux fluctuations de court terme. Toutefois, leur développement comporte certains risques sur des marchés encore non matures. Par ailleurs, si ce type d’investisseurs est moins prompt à répondre à des perturbations de court terme, leur départ d’un marché, lorsqu’il advient, est souvent plus important, tant dans l’ampleur que dans la durée.

(6) voir Adler et al., 2014

(7) Selon les données de la BRI, les expositions bancaires impliquant le Brésil, l’Inde, l’Indonésie, l’Afrique du Sud, la Turquie et l’Argentine sont équivalentes à 1206 Mds USD, parmi lesquels 297 Mds USD apparaissent au bilan des banques du Royaume-Uni, 218 Mds USD de banques américaines et 204 Mds USD de banques espagnoles. Les banques les plus exposées seraient Standard Chartered, HSBC, Santander et BBVA bien que les données sur ces expositions restent parcellaires et insuffisamment précises.

Références:

– Adler, G., Djibgenou, M. L. et Sosa, S. (2014), Global Financial Shocks and Foreign Asset Repatriation : Do Local Investors Play a Stabilizing Role, IMF Working Paper

– BSI Economics, (2013), Quand la Fed éternue, les pays émergents s’enrhument !, Moussavi, J.

– BSI Economics, (2014), Dynamiques récentes des taux souverains américains, Tenne, A.

– BSI Economics, (2014), Pays émergents: quelles perspectives pour 2014?, Colin, C., Delepierre, S., Moussavi, J.

– CAE, (2014), L’euro dans la « guerre des monnaies », CAE, n°11, janvier 2014, Bénassy-Quéré, A., Gourinchas, P.-O., Martin, Ph. et Plantin G.

– Chen, Q., Filardo, A., He, D. and Zhu, F. (2011), International Spillovers of Central Bank Balance Sheet Policies, Hong Kong Monetary Authority and BIS

– FMI, (2013), Global Financial Stability Report, Octobre 2013, chapitre 1

– FMI, (2014), Global Financial Stability Report, Avril 2014

– Neely, C. J. (2011), The Large-Scale Asset Purchases Had Large International Effects, Federal Reserve Bank of Saint-Louis, Working Paper 2010-018C