Résumé:

– Les économies émergentes traversent depuis le début de l’été une période de gros temps. Leurs indicateurs financiers (taux de change, indices boursiers, etc.) ont connu leur plus forte baisse depuis la crise de 2008.

– Il s’agit d’une réaction brutale des marchés face à un probable ralentissement du Quantitative Easing de la Fed d’ici la fin de l’année.

– Mais ce retournement de la confiance à l’égard des émergents est aussi le résultat de l’accumulation des fragilités macroéconomiques dans ces pays.

– Cette brusque montée des tensions financières ne sera pas sans conséquence sur les économies émergentes, dont la politique monétaire doit s’adapter rapidement.

L’été 2013 a été le théâtre d’une montée des tensions financières dans les économies émergentes

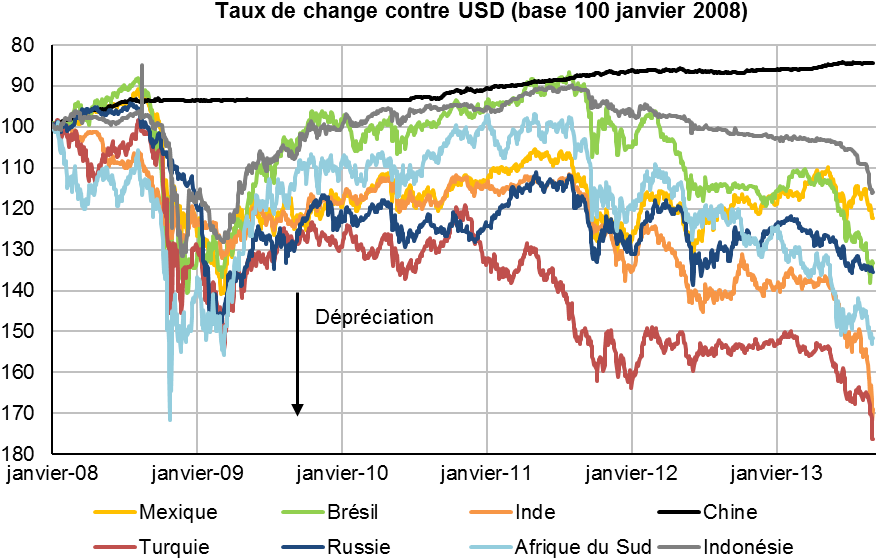

Depuis la fin du mois de mai, les économies émergentes traversent une période très mouvementée sur le plan financier. Certes ce n’est pas la première fois, depuis le cataclysme qui a secoué l’économie et le système financier mondial à l’automne 2008, que des turbulences se font ressentir sur les places financières « tropicales », de Rio à Jakarta. Le rebond post-crise, engagé en 2010, et accompagné d’une appréciation tendancielle des devises et des actifs des économies émergentes, ne s’est pas déroulé sans à-coup. Déjà en septembre 2011 et en mai 2012, les marchés avaient frémi, inquiétés par les incertitudes en zone euro.

Sources : Macrobond, BS-Initiative

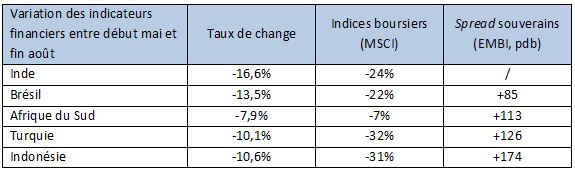

Mais l’épisode de cet été, par son ampleur et sa durée, se distingue des précédents. En septembre 2011, les devisesdes principales économies émergentes [1] n’avaient perdu qu’en moyenne, 9 % ; en mai 2012, 5 %. Entre début mai et fin août 2013, les mêmes monnaies ont dévissé de près de 15 %. En première ligne, la roupie indienne a perdu -17% de sa valeur entre le 1ermai et le 31 août. Suivent le réal brésilien (-13%), le rand sud-africain (-8%), la livre turque (-10%) et la roupie indonésienne (-11%). Conséquence d’un retournement brutal des afflux de capitaux (les entrées de capitaux mensuels nets vers les économies émergentes auraient chuté de plusieurs dizaines de milliards de dollars à partir de juin), ce mouvement s’est accompagné d’une dégradation en parallèle des indicateurs financiers : les indices boursiers ont perdu en moyenne 23% entre début mai et fin août, et les spreadsouverains se sont fortement tendus (cf. tableau).

Sources : Macrobond, BS-Initiative

Le probable ralentissement du Quantitative Easing d’ici fin 2013 a été le facteur déclencheur de ces tensions…

Pour comprendre d’où sont venues ces tensions, il est nécessaire d’observer de près le timing des déclarations de la Fed et de son Président Ben Bernanke. Le 22 mai dernier, lors d’une audition devant le Congrès, ce dernier laisse entendre pour la première fois que le programme d’achat de bons du trésor par la Fed – le fameux quantitative easing – pourrait ralentir d’ici la fin de l’année [2]. Il ne s’agit pas d’un resserrement de la politique monétaire mais d’un éventuel « moindre assouplissement » (sous condition de reprise de l’activité outre-Atlantique). Ce fut toutefois suffisant pour déclencher un vent de panique sur les marchés financiers émergents. Depuis cette première déclaration, les opérateurs de marchés analysent les déclarations des gouverneurs de la Fed et scrutent les indicateurs économiques américains, à la recherche d’une allusion ou d’un signe de reprise, qui viendrait confirmer les déclarations de B. Bernanke. Mi-août, des bons résultats macroéconomiques (notamment sur le plan du chômage et de l’inflation) sont publiés aux Etats-Unis, et ravivent les tensions sur les marchés émergents.

… rappelant à qui les aurait oubliées les fragilités macroéconomiques dans les économies émergentes

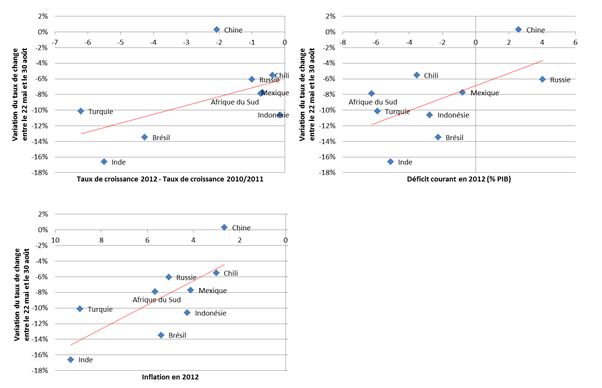

S’il parait donc bien établi que le facteur déclencheur des tensions se trouve outre-Atlantique, comment expliquer que toutes les économies émergentes n’aient pas été affectées aussi gravement ? Des fragilités macroéconomiques spécifiques, longtemps oubliées voire négligées, sont « revenues » sur le devant de la scène.

Depuis deux ans les grandes économies émergentes ralentissent, faisant naître des doutes sur la pérennité de leur modèle de croissance. Elles affichent un déficit courant élevé, souvent financé par des capitaux de court terme. De plus, elles peinent à maitriser l’inflation, qui flirte souvent avec la cible de la Banque centrale. Les économies les plus affectées (Inde, Brésil, Turquie, Afrique du Sud, Indonésie) cumulent toutes, à des degrés divers, ces fragilités (cf. graphiques ci-après). Le cas de l’Inde est emblématique. Après les taux de croissance à deux chiffres de la décennie 2000, l’Inde peine à atteindre les 5 % (3,8 % en 2012 et 4,6 % au premier semestre 2013). Le déficit courant s’est détérioré tous les ans depuis 2009 et pour atteindre 5,1 % du PIB en 2012. L’inflation, enfin, a culminé à près de 11 % en février dernier. Pour reprendre une expression bien connue, on pourrait dire que « shining India » (l’Inde qui brille) a laissé sa place à « sluggish India » (l’Inde qui stagne). C’est en tout cas ce que semblent se dire les marchés…

Sources : FMI / Macrobond / BS-Initiative

Quelles conséquences sur les économies émergentes et quelles solutions pour les autorités ?

Cette recrudescence des tensions financières a un impact direct sur les économies émergentes. Pour les plus affectées d’entre elles, la dépréciation du taux de change a renchéri le prix des importations et généré de l’inflation importée. C’est le cas notamment en Turquie et en Inde. Les Banques centrales des pays les plus touchés se sont donc engagées dans un mouvement général de hausse des taux directeurs pour décourager les sorties de capitaux et limiter la progression du crédit. Si cela pourrait effectivement limiter la hausse des prix, l’effet sur l’activité devrait se faire ressentir rapidement, via un renchérissement du crédit qui impactera la consommation et l’investissement. Les prochaines prévisions de croissance du FMI, à l’occasion de la publication du World Economic Outlook le mois prochain, seront sans aucun doute fortement revues à la baisse par rapport à celles de juillet. Enfin, peut-on s’attendre à un rééquilibrage des comptes extérieurs des pays affichant un déficit courant ? L’effet d’une dépréciation sur le solde commercial est ambigu et dépend en premier lieu, de l’élasticité des exportations et des importations par rapport aux prix. Si le gain en termes de compétitivité prix devrait permettre à certains pays de booster leurs exportations (notamment ceux qui étaient pénalisés par un taux de change surévalué : Brésil, Turquie, Afrique du Sud), la facture énergétique devrait s’alourdir significativement dans le cas des gros importateurs de pétrole (Inde, Turquie).

En plus du resserrement de la politique monétaire dans lequel elles se sont engagées, les Banques centrales des économies émergentes interviennent sur les marchés des changes, puisant dans leurs réserves en devises accumulées en masse depuis le début des années 2000. S’il est difficile d’évaluer précisément les volumes concernés, ces derniers dépassent certainement 100 milliards de dollars. Dans le cas du Brésil, ces interventions semblent avoir stoppé l’hémorragie. Mais cela ne devrait pas suffire en cas de prolongement des tensions.

***

A peine plus de trois mois après le déclenchement des tensions financières dans les économies émergentes, et alors que celles-ci pourraient bien s’accentuer de nouveau à l’occasion de la publication des minutes du comité de politique monétaire de la Fed mi-septembre, quels enseignements pouvons-nous d’ores et déjà tirer ? Si la réaction des marchés a été excessive et déstabilisatrice, elle a remis sur le devant de la scène les fragilités des économies émergentes. Il s’agit d’un avertissement aux dirigeants en place, leur rappelant la nécessité de mettre en œuvre des réformes de long terme, qui seules permettront de générer une croissance forte et équilibrée ainsi qu’une moindre vulnérabilité face à la conjoncture internationale. Alors que 2014 sera une année électorale dans plusieurs pays (Inde, Turquie, Indonésie, Brésil, Afrique du Sud), nul doute que les gouvernements prendront les bonnes décisions. Reste à savoir si elles seront bonnes pour eux ou pour leur pays…

Notes:

[1] BRIC + Afrique du Sud + Indonésie + Turquie

[2] Pour plus de précisions sur les programmes successifs de la Fed depuis la crise, se référer à l’article de Julien Moussavi publié sur notre site