Résumé:

– Contrairement à une croyance répandue, les taux d’intérêt négatifs n’agissent pas sur le crédit selon le principe du « bâton », selon lequel les banques seraient incitées à placer leurs liquidités dans l’économie réelle pour ne pas « se faire punir » via les taux d’intérêt négatif sur leur propre compte à la banque centrale

– A l’origine de ce paradigme se trouve la confusion très souvent faite, soulevée par la Banque Centrale d’Angleterre récemment, qui consiste à penser que les banques prêtent aux ménages ou entreprises les liquidités qu’elles ont sur leur compte à la banque centrale, et qu’en réalisant un prêt elles pourraient ainsi s’en « débarrasser » et échapper à la « taxe » que représente le taux d’intérêt négatif : ce n’est nullement le cas

– Même cette confusion mise à part, en théorie l’effet incitatif d’une baisse du taux d’intérêt sur les dépôts en dessous de 0 peut s’avérer négatif et conduire à une réduction ou stagnation du crédit plutôt qu’à une augmentation

– La BCE n’a pas mis en place cette mesure pour espérer directement inciter les banques à prêter plus comme on l’a souvent entendu ces derniers temps. L’effet principal de cette mesure était pour beaucoup attendue sur le change, l’effet sur le crédit pourrait seulement être indirect en contribuant à défragmenter la zone euro

Taxer les réserves excédentaires via un taux d’intérêt négatif ne signifie pas que les banques seront directement davantage incitées à offrir des crédits aux entreprises comme il est souvent affirmé, l’effet théorique est même potentiellement contraire. La BCE n’a pas pensé cette mesure selon ce canal.

« Jusqu’à présent les banques commerciales avaient l’habitude de mettre au chaud dans les coffres de la BCE à Bruxelles des sommes absolument gigantesques, autant d’argent que, bien sûr, elles ne prêtaient pas aux entreprises ou aux ménages. Et bien le taux négatif signifie que désormais elles devront payer pour le faire ce qui devrait les décourager, et leur intérêt c’est donc de placer ces sommes dans l’économie »,

un journaliste d’une grande chaîne française au 20h le jeudi 6 juin

« En portant son taux de dépôt à un niveau négatif, la BCE espère pousser les banques à prêter davantage aux entreprises et ménages »

un journaliste d’un hebdomadaire économique le mercredi 5 juin

« De la part de journalistes, anciens collègues, professeurs à Harvard, Yale et Colombia, j’ai l’habitude de lire depuis presque 5 ans les mêmes idées / commentaires. A savoir, d’une manière ou d’une autre les réserves des banques à la banques centrale sont censées être « prêtées », c’est-à-dire quitter le coffre de la FeD ou de la BCE et commencer de circuler dans l’économie » « naturellement, cette étonnamment incorrecte conceptualisation du processus de crédit (…) conduit les gens à réfléchir à comment inciter les banques à « sortir leur argent des coffres », y compris à penser aux taux d’intérêt négatifs comme un outil d’incitation »

L’ancien directeur du Département Politiques Monétaires et Banques Centrales au FMI

Le 5 juillet dernier la BCE a franchi une étape historique en descendant l’un de ses taux d’intérêt directeur, le taux de rémunération des dépôts, en dessous de 0. Une politique originale qui a soulevé de nombreux commentaires, dont beaucoup, comme les premiers cités ci-dessus, font état d’une importante confusion à propos de cette mesure. Non, les taux d’intérêt négatifs n’agissent pas sur le crédit selon le principe du « bâton », selon lequel les banques seraient incitées à placer leurs liquidités dans l’économie réelle pour ne pas « se faire punir » via les taux d’intérêt négatifs sur leur propre compte à la banque centrale. Cette affirmation ne fait aucun sens. Nous expliquons pourquoi dans une première partie. En théorie, l’effet incitatif inverse peut se produire: un taux sur les dépôts négatif aurait toutes les chances d’avoir un effet restrictif sur le crédit des banques en situation de réserves excédentaires, si non insignifiant. Le taux de dépôt légèrement négatif fixé par la BCE n’a certainement pas été pensé comme un outil d’incitation directe au crédit, contrairement à ce qui été souvent affirmé ces derniers temps.

Confusion

La confusion que nous pointons ici s’appuie sur le raisonnement suivant. Supposons qu’une personne ait 1000 euros sur son compte bancaire. Cette personne préfère garder ses 1000 euros bien au chaud dans sa banque plutôt que de prendre le risque de vous les prêter à un taux d’intérêt donné. Si maintenant la banque de cette personne décide de taxer les dépôts bancaires à 1% (via un taux d’intérêt négatif à -1%), alors la personne en question va y réfléchir à deux fois avant de placer son argent à la banque… Cette personne va avoir une incitation supplémentaire à vous le prêter, vous qui lui proposez un taux d’intérêt positif en échange de son argent. Tout à fait juste en soit.

Maintenant à la place de cette personne imaginez une banque commerciale française. A la place de la banque de cette personne la Banque Centrale Européenne. Et à votre place une PME en besoin de crédit. Si l’on répète le raisonnement précédent, on sera amené à penser la chose suivante : les taux d’intérêt négatifs vont inciter les banques, dont la banque commerciale française, à sortir leur argent des coffres pour le prêter aux PME. C’est le sens du propos du journaliste ci-dessus, qui nous explique que les banques « avaient l’habitude de mettre au chaud dans les coffres de la BCE »[1]leur argent quiainsi « bien sûr, n’était pas prêtées aux entreprises » et donc qu’avec les taux négatifs auraient maintenant comme intérêt de« placer ces sommes dans l’économie ». Séduisant non ? Mais fallacieux : en aucun cas il ne peut y avoir un tel effet incitatif puisqu’un crédit pour une banque ne se traduit pas par un transfert de liquidités comme cela est le cas pour un crédit entre deux personnes.

Quand une banque fait un crédit à un ménage ou une entreprise, elle fait le crédit simplement en créditant le compte du ménage ou de l’entreprise à qui elle a accordé ce prêt : c’est une simple écriture comptable. En aucun cas l’opération ne va se traduire par un transfert de liquidités de la banque vers le ménage, l’argent de la banque restera dans les coffres de la BCE, pour la seule et unique raison qu’un ménage ou une PME ne peut avoir de compte à la banque centrale[2]. Intéressons-nous à l’opération comptable correspondant à un crédit fait par cette banque française à une PME.

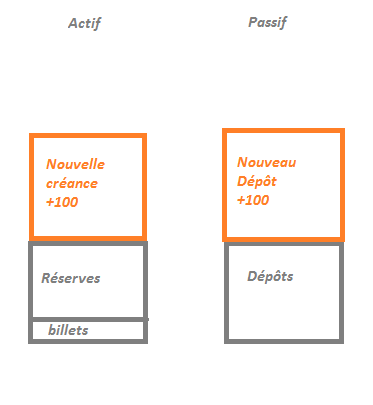

- L’opération pour la PME:la PME reçoit un crédit de la banque. Le compte de la PME chez cette dernière augmente de 100 euros, et la PME doit désormais 100 euros à sa banque.

La PME

- L’opération pour la banque :elle a désormais à son passif un dépôt supplémentaire de 100 euros et à son actif une créance sur la PME de 100 euros

Banque commerciale

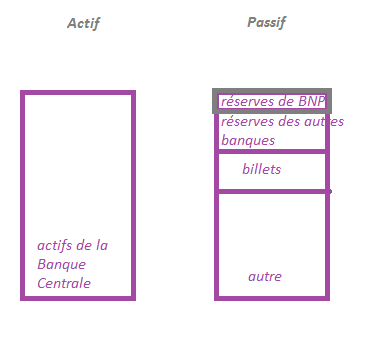

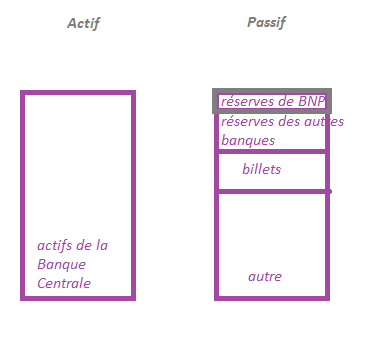

Les réserves de la banque (c’est-à-dire l’argent qu’elle détient sur son compte à la Banque centrale) n’ont pas bougées suite à cette opération[3] !

Bilan de la banque centrale inchangé : (exemple avec la banque BNP)

AVANT APRES

Une opération de crédit à un ménage ou une entreprise n’a donc en soit aucun impact sur les liquidités que détient une banque à la Banque centrale : si la banque fait un tel crédit, elle ne se débarrasse aucunement de ses réserves. On ne peut donc pas s’attendre à ce que les banques prêtent aux ménages ou aux entreprises afin de se débarrasser des liquidités qu’elles détiennent sur leur compte à la Banque centrale et qui sont « taxées » via un taux d’intérêt négatif : faire un prêt à un ménage ou une entreprise ne changera en aucun cas la situation de la banque qui restera sujette à cette « taxe » sur ses liquidités[4]. L’idée selon laquelle les liquidités d’une banque pourraient quitter les coffres de la BCE via une opération de crédit est une confusion qui est apparemment très populaire si l’on en croit l’article de la Banque Centrale d’Angleterre (disponible ici).

Un impact théorique potentiellement négatif sur le crédit

Nous avons montré que les banques ne peuvent pas transférer les liquidités aux ménages ou entreprises pour échapper à la « taxe » du taux négatif. Est-ce que pour autant les banques ayant des liquidités « bien au chaud » à la BCE pourraient théoriquement être incitées à financer davantage l’économie du fait de ces taux négatifs, par un autre canal ? La réponse est loin d’être évidente, et il semble plutôt réaliste de supposer que l’effet est au contraire contre-productif pour le crédit.

Avec des taux sur les dépôts négatifs, chaque banque ayant des liquidités excédentaires sur son compte à la banque centrale se doit de payer un montant égal à 0.01% de ces liquidités excédentaires. Cela sera le cas par exemple pour beaucoup de banques allemandes aujourd’hui. Les banques paieront des intérêts sur leurs dépôts à la banque centrale, ce qui fera en soit diminuer leur marge sur leurs opérations quotidiennes. Un crédit à une PME qui était rentable avec un taux de 6% par exemple le sera désormais moins du fait de cette contrainte qu’a la banque sur ses dépôts. Pour garder la même rentabilité, la banque pourrait donc augmenter les taux qu’elle propose sur ses crédits aux PME, ce qui ainsi diminuerait la demande de crédit. C’est ce que notait la recherche économique de BNP Paribas dans une note en 2013« les banques peuvent en effet décider de répercuter sur les emprunteurs l’augmentation des coûts induite par un taux de rémunération des dépôts négatif », une option également évoquée par la recherche du Crédit Agricole CIB. Cette possibilité est envisageable dans le cas où les banques ne répercuteraient pas la hausse de leurs coûts sur les dépôts à vue de leurs clients. Ce qui n’a pas eu lieu au Danemark par exemple[5], où, d’après la recherche économique du Crédit Agricole CIB (voir références plus bas), la répercussion des coûts sur les nouveaux emprunteurs a effectivement eu lieu. En aucun cas l’effet ne serait donc positif dans ce cadre.

Toujours en cas de non répercussion des coûts sur les déposants, on pourrait objecter au raisonnement précédent que cette mesure pourrait inciter les banques à prendre davantage de risques pour conserver leur rentabilité, c’est-à-dire en prêtant dorénavant à des entreprises ou ménages jugés plus risqués. Cela semble illusoire pour plusieurs raisons.

D’abord, cet argument est difficile à soutenir dans le contexte actuel où il est souvent dit que les ratios prudentiels contraignent les banques dans leur allocation de crédit, et où la rentabilité n’est pas vraiment mis à mal pour les banques des pays « coeurs » de la zone euro, détentrices de réserves excédentaires.

Ensuite et surtout, cela signifierait dans l’absolu que les banques seraient porteuses de davantage de risques pour une rentabilité inchangée. En d’autres termes, elles prendraient des risques qui ne paieraient pas, ce qui semble incongru à toute personne connaissant le milieu de la finance. D’autant plus que les possibilités de prendre des risques « rémunérateurs » existeraient toujours hors crédit aux ménages et aux entreprises (via l’achat de titres aux autres banques par exemple, ou le prêt de liquidités à d’autres banques porteuses de risques[6]). Les propos récents du co-président de la Deutsch Bank (lien ici) vont directement dans le sens de notre argumentaire: « On ne va pas prêter parce que la banque centrale vous menace de vous faire payer une pénalité sur vos dépôts, cela est grotesque, cela créerait une nouvelle crise », avant de rappeler que« les banques fonderont avant tout leurs décisions de prêt sur la solvabilité des emprunteurs ». Autant théoriquement qu’en pratique donc, il semble irréaliste de penser que les banques prendront davantage de risques sur leurs décisions de prêts aux ménages et aux entreprises du fait de cette mesure.

Si maintenant les banques détentrices de réserve excédentaires répercutent leurs coûts sur leurs déposants, on ne peut pas s’attendre à un effet particulier direct sur le crédit. Les taux emprunteurs devraient seulement rester non affectés par la baisse du taux de dépôt en territoire négatif dans ce cadre.

On voit donc bien ici que l’affirmation habituelle selon laquelle un taux de dépôt négatif aurait l’effet d’un « bâton » qui inciterait les banques à financer l’économie n’est pas du tout si évidente qu’elle en a l’air, voire même s’avère être tout simplement en contradiction avec la réalité.

L’impact du taux d’intérêt négatif est à attendre ailleurs

Il semble irréaliste de concevoir la mesure des taux négatifs comme une mesure d’incitation au crédit aux ménages et aux entreprises pour les banques en situation de réserves excédentaires. La mesure décidée par la BCE n’en est pas pour autant théoriquement inutile pour le crédit. Elle pourrait avoir un impact pour d’autres raisons que le pseudo « effet incitatif » mis en avant par certains médias. L’impact positif de cette mesure sur le crédit pourrait être indirect, lié aux spécificités de la zone euro.

Les banques des pays de la périphérie ne sont globalement pas celles qui sont en position de réserves excédentaires[7], et en cela cette mesure pourrait impacter positivement leurs économies. Les banques des pays en situation de réserves excédentaires pourraient en effet être davantage incitées à prêter leurs liquidités aux banques en demande de liquidité, principalement celles des pays de la périphérie, puisque cette opération se traduit effectivement par un transfert de liquidités échappant ainsi à la « taxe » du taux d’intérêt négatif. Ainsi ces banques pourraient bénéficier de conditions de refinancement plus avantageuses et de contraintes de liquidités moins importantes (voir le document de Natixissur l’importance de ce dernier point actuellement), ce qui aurait de ce fait des impacts positifs sur leur situation et sur leur offre de crédit.

De manière similaire, les banques des pays « cœurs » pourraient être incitées à acheter des titres liquides des dettes privées ou publiques des pays de la périphérie, davantage rémunérateurs que les titres sur leur marché domestique, pour échapper à cette taxe, substituant ainsi leurs réserves contre d’autres actifs liquides rémunérateurs[8]. C’est un scénario qu’envisageaient notamment la recherche économique du Crédit Agricole CIB et celle de BNP Paribas, le dernier écrivant que « les établissements du « centre » pourraient trouver à nouveau opportun d’investir ces liquidités dans les pays périphériques ». Cela pourrait assouplir les conditions monétaires et financières des pays de la périphérie, ce dont ces pays ont davantage besoin relativement aux pays du « centre » de la zone euro.

Ces deux effets conduiraient donc à des conditions plus bénéfiques pour le crédit dans les pays de la périphérie, et en cela les taux de dépôt négatifs auraient en effet un impact théoriquement positif sur le crédit en zone euro, de manière indirecte. En parallèle, cela irait également dans le sens d’une défragmentation financière de la zone euro, en ravivant les flux financiers du centre vers la périphérie. Notons pour finir que si les banques des pays du centre choisissent de répercuter les coûts de détention de leurs réserves excédentaires sur leurs clients déposants, cela pourrait avoir des effets positifs pour la zone euro en augmentant la demande et décourageant l’épargne dans les pays du centre.

Conclusion

On voit donc bien ici que l’affirmation selon laquelle un taux de dépôt négatif aurait l’effet du bâton qui inciterait les banques à financer l’économie ne fait pas sens. Elle ne fait pas sens à la fois parce que les banques ne se débarrassent pas de leurs liquidités via une opération de crédit, et à la fois parce que l’effet incitatif n’a aucune raison particulière réelle d’être positif pour les banques concernées. Théoriquement, il semble même plus juste de penser qu’une telle mesure ait un effet restrictif sur le crédit pour les banques en situation de réserves excédentaires. En pratique, si l’on essaie de donner du sens à l’argumentation habituelle sur l’effet incitatif, elle conduirait à affirmer que les banques des pays du centre, possédant des réserves excédentaires, augmenteront leur prise de risque pour conserver une rentabilité inchangée. Un argument qualifié de « grotesque » par le co-président de la Deutsche Bank, et difficile à soutenir à la fois théoriquement et à la fois dans la pratique, dans un contexte où la réglementation prudentielle contraint la prise de risque des banques elles mêmes souvent qualifiées de fragiles en Zone Euro.

Cette mesure pourrait par contre avoir des effets positifs sur le crédit de manière indirecte, en raison des particularités de la zone euro. Un effet positif pourrait être observé là où les banques ne sont pas en position de réserves excédentaires, notamment dans les pays de la périphérie.

D’une manière générale, la relance du crédit en zone euro n’est certainement pas à attendre directement de cette mesure, mais bien des autres mesures décidées par la BCE, dont les LTRO à taux fixe par exemple ou encore la baisse du principal taux directeur à 0.15%. Pour beaucoup d’économistes, l’impact principal de la mesure du taux de dépôt négatif concerne le taux de change : le taux négatif est supposé inciter aux retraits de capitaux de la zone euro et conduire ainsi à une dépréciation du change. Et non pas le crédit comme trop souvent répété.

Références

– “Money creation in the modern economy”, Michael McLeay, Amar Radia and Ryland ThomasBank of England Quaterly Bulletin 2014 (un article qui vaut vraiment la peine d’être lu) : http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdf

– Remarques de Jens Weidman sur les taux négatifs, confirmant que l’effet est attendu sur le change et non su le crédit http://www.reuters.com/article/2014/03/25/us-ecb-weidmann-idUSBREA2O15H20140325

– Propos du co-président de la Deutsche Bank « Negative ECB rates won’t spur lending – German banks », Reuters : http://uk.reuters.com/article/2013/11/22/europe-banks-rates-idUKL5N0J72KD20131122

– Flash Economie Natixis, 13 juin 2014 « Le comportement des banques freine-t-il toujours la croissance dans la zone Euro ? » :http://cib.natixis.com/flushdoc.aspx?id=77312

– BNP Paribas CIB, novembre 2013 « La BCE en mode exploratoire » http://ecodico.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=23294

– Crédit Agricole CIB, « The ‘known unknowns’ of a negative deposit rate » https://catalystresearch.ca-cib.com/c/document_library/get_file?uuid=f441cf52-345c-440c-a335-6fb13f7b357d&groupId=10138

Pour aller plus loin:

– Poste d’un member de la FeD de New York sur un débat non abordé ici, les consequences negatives d’un taux negative sur le système de paiements :http://libertystreeteconomics.newyorkfed.org/2012/08/if-interest-rates-go-negative-or-be-careful-what-you-wish-for.html#.U5oDCChRaHc

Notes:

[1] Notons que cette affirmation n’est pas vraiment juste en soit puisque les banques détiennent leurs liquidités dans leurs banques centrales nationales respectives. Mais cela ne change rien au raisonnement et reste une simplification acceptable.

[2]Seuls les banques et le Trésor peuvent avoir un compte auprès d’une banque centrale.

[3]Voir l’article de la banque d’Angleterre en références pour plus d’explications ou l’ouvrage très pédagogique à ce sujet « Monnaie, Banques et Marchés Financiers » de F. Mishkin

[4]Nous avons délibérément laissé de côté un élément dont l’impact est complètement négligeable ici : les réserves obligatoires. Ces réserves obligatoires sont rémunérées certes, mais ne comptent que pour 1% des dépôts. Autrement dit si une banque fait un crédit, elle continuera de payer un taux d’intérêt négatif sur 99% du montant du nouveau dépôt, et n’obtiendra une rémunération que sur 1% de ce montant, ce qui est totalement négligeable dans la pratique.

[5]Voir le Financial Times édition papier du 4 juin 2014 et la publication du Crédit Agricole CIB en références

[6]En faisant ainsi la banque se débarrasserait effectivement de ses liquidités, et donc échapperait à la « taxe » du taux négatif sur ces liquidités. Il n’y aurait pas d’effet « patate chaude » dans la mesure où les banques réceptrices des liquidités ne seraient pas en position de réserve excédentaire.

[7]Ce sont elles qui empruntent le plus souvent à la BCE lorsque les banques des pays « cœurs » avaient au contraire l’habitude de placer leurs liquidités dans les dépôts à terme qu’offrait la BCE dans le cadre de la stérilisation du SMP les jours précédent l’arrêt de cette mesure

[8]Techniquement: si les titres sont achetés à d’autres banques ou aux clients de ces autres banques