Utilité de l’article : Cet article revient sur les réinvestissements de l’assouplissement quantitatif de la BCE. Il présente les différentes règles mises en place ainsi que le rôle de la clé de répartition au capital de l’institution.

Résumé :

- La BCE a mis fin à son programme d’assouplissement quantitatif (QE) en décembre 2018 mais va réinvestir les tombées de son programme pour maintenir la taille de son bilan à l’identique ;

- L’objectif de cette prolongation est d’atteindre 2 % d’inflation en Zone euro ainsi que de maintenir la pression à la baisse sur les rendements des dettes des Etats de la Zone euro ;

- Les réinvestissements suivent des règles bien définies. Celles mises en place lors des achats continuent également d’être appliquées ;

- Le respect de la clé de répartition est également un élément important, étant la source de légitimité de ce programme.

La Banque Centrale Européenne (BCE) poursuit un objectif unique : une inflation légèrement inférieure à 2 % dans la Zone euro. À la suite de la crise de 2008, la BCE a fortement baissé ses taux directeurs pour relancer l’économie. En effet, lorsque le taux directeur diminue, les entreprises investissent davantage et les ménages empruntent à moindre coût, ce qui permet de relancer l’investissement et la consommation et donc la croissance.

Cependant, une fois que le taux directeur est à 0 %, il est en principe impossible de le baisser davantage. Pour prolonger malgré tout cette baisse de taux, la BCE a utilisé un outil de politique monétaire non-conventionnel : le quantitative easing (QE), officiellement nommé « Asset Purchase Programme » (APP).

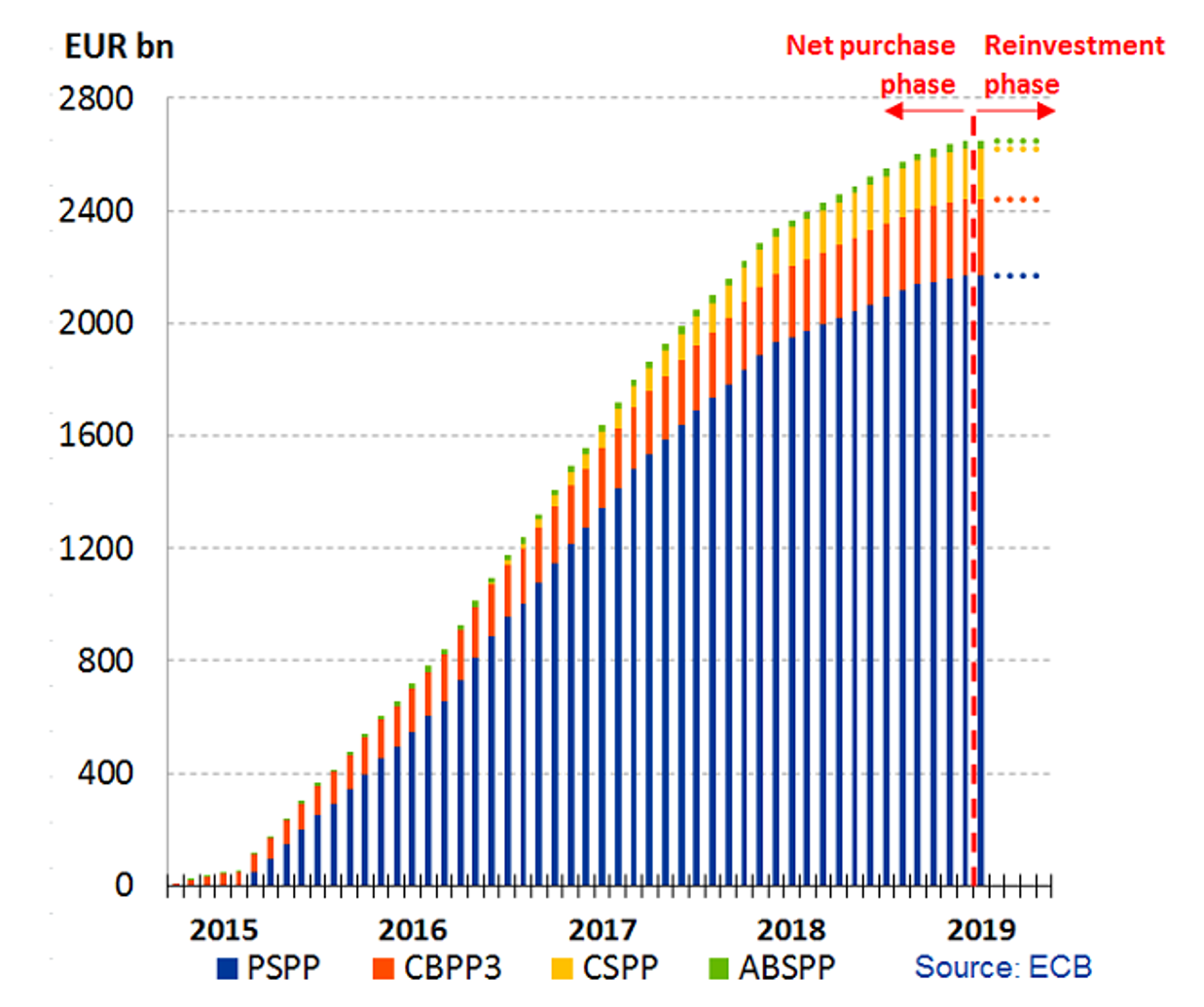

Mis en place en mars 2015, l’APP est une mesure au titre de laquelle la BCE a acheté différents types d’actifs financiers à travers différents programmes dédiés : le programme d’achat de titres du secteur public (PSPP), le programme d’achat de titres adossés à des actifs (ABSPP), le troisième programme d’achat d’obligations sécurisées (CBPP3) et le programme d’achat des titres d’entreprises (CSPP). Parmi ces achats, le plus important est celui des obligations d’Etat, des agences supranationales et publiques, le « PSPP » (Public Sector Purchase Programme). Ainsi, de mars 2015 à décembre 2018, la BCE a acheté ces titres tous les mois sur les marchés financiers pour un total de 2 600 milliards d’euros.

Le maintien de la taille du bilan

Depuis janvier 2019, la BCE ne rachète plus d’actifs sur les marchés financiers mais « réinvestit les tombées ». C’est-à-dire que lorsqu’une obligation que la BCE détient arrive à maturité, l’institution de Francfort va acheter une autre obligation sur le marché avec l’argent perçu au moment du remboursement. Ainsi, le bilan de la banque centrale cessera de croitre mais restera à l’identique tant que les remboursements des obligations arrivant à échéance sont intégralement utilisés pour acheter d’autres titres. Ce faisant, la BCE prolonge les effets positifs de son programme sur l’inflation de la Zone euro.

En effet, l’inflation de la zone euro a progressé mais est encore loin de l’objectif des 2 % : la Commission Européenne prévoit une inflation à 1,4 % en 2019 et à 1,5 % en 2020. La BCE doit ainsi continuer de soutenir l’économie de la zone euro et doit donc prolonger sa politique accommodante. Réinvestir entièrement les remboursements perçus permet également à la BCE de stabiliser la demande sur le marché des dettes souveraines, notamment pour éviter une remontée des coûts d’emprunts des Etats de la zone euro, fortement endettés.

Ainsi, la BCE va réinvestir 128 Mds euros d’obligations souveraines et 28 Mds euros d’obligations des agences supranationales et européennes (comme la Banque Européenne d’Investissement par exemple). A titre de comparaison, la BCE a acheté environ 230 Mds euros au titre du PSPP en 2018.

Les réinvestissements

Les réinvestissements suivent des règles bien déterminées : tout d’abord, la BCE poursuit les mêmes règles qu’elle s’imposait au moment des achats du QE :

- le montant des achats se faisait au prorata de la participation des pays au capital de la BCE ;

- la BCE ne pouvait pas détenir plus de 33 % du stock de dette d’un pays ou plus de 33 % du montant total d’une obligation ;

- Les achats pouvaient s’effecteur sur des titres ayant une maturité supérieure à un an et inférieure à 30 ans.

En plus du prolongement de celles-ci, la BCE a présenté de nouvelles contraintes devant être respectées, notamment :

- Les remboursements sont réinvestis dans les mêmes juridictions c’est-à-dire qu’une obligation échue devra être remplacée par une autre du même pays. Une obligation allemande arrivant à maturité ne pourra pas être remplacée par un titre espagnol par exemple ;

- Lorsqu’un actif acheté dans le cadre de l’APP arrive à maturité, il devra être réinvesti dans un délai de 12 mois, contre trois mois pendant la phase d’achat. Cette extension allège les contraintes pesant sur les banques centrales nationales, qui effectuent les achats de titres sur les marchés financiers pour le compte de la BCE;

- La taille des achats nets cumulés danschaque programme de l’APP sera maintenue à leurs niveaux respectifs à la fin de décembre 2018. Autrement dit, une obligation souveraine (PSPP) arrivant à échéance ne pourra pas être réinvestis pour acheter une dette d’entreprise (CSPP) par exemple. En 2019, la part du PSPP représentera 83 % de l’APP, contre 11 % pour le CBPP3 et seulement 3 % pour le CSPP.

Achats cumulés de l’APP, par programme

En revanche, la BCE n’a pas apporté de précision sur la maturité moyenne de ses réinvestissements. Ainsi, elle peut utiliser les remboursements de titres de court terme pour acheter des titres plus longs, afin de maintenir une pression baissière sur les taux à long terme, comme l’avait fait la Fed avec son opération « Twist »*.

La BCE n’a pas non plus indiqué la durée de ses réinvestissements. Néanmoins, elle devrait dépendre de la progression de l’inflation en Zone euro vers l’objectif de 2 %. A titre de comparaison, la Réserve fédérale américaine (Fed) a réinvesti intégralement les remboursements des titres pendant trois ans après la fin de son programme d’achat. La Fed a ensuite réinvesti partiellement les remboursements pour diminuer progressivement la taille de son bilan, évitant ainsi une trop forte volatilité sur les marchés.

La clé de répartition au capital de la BCE

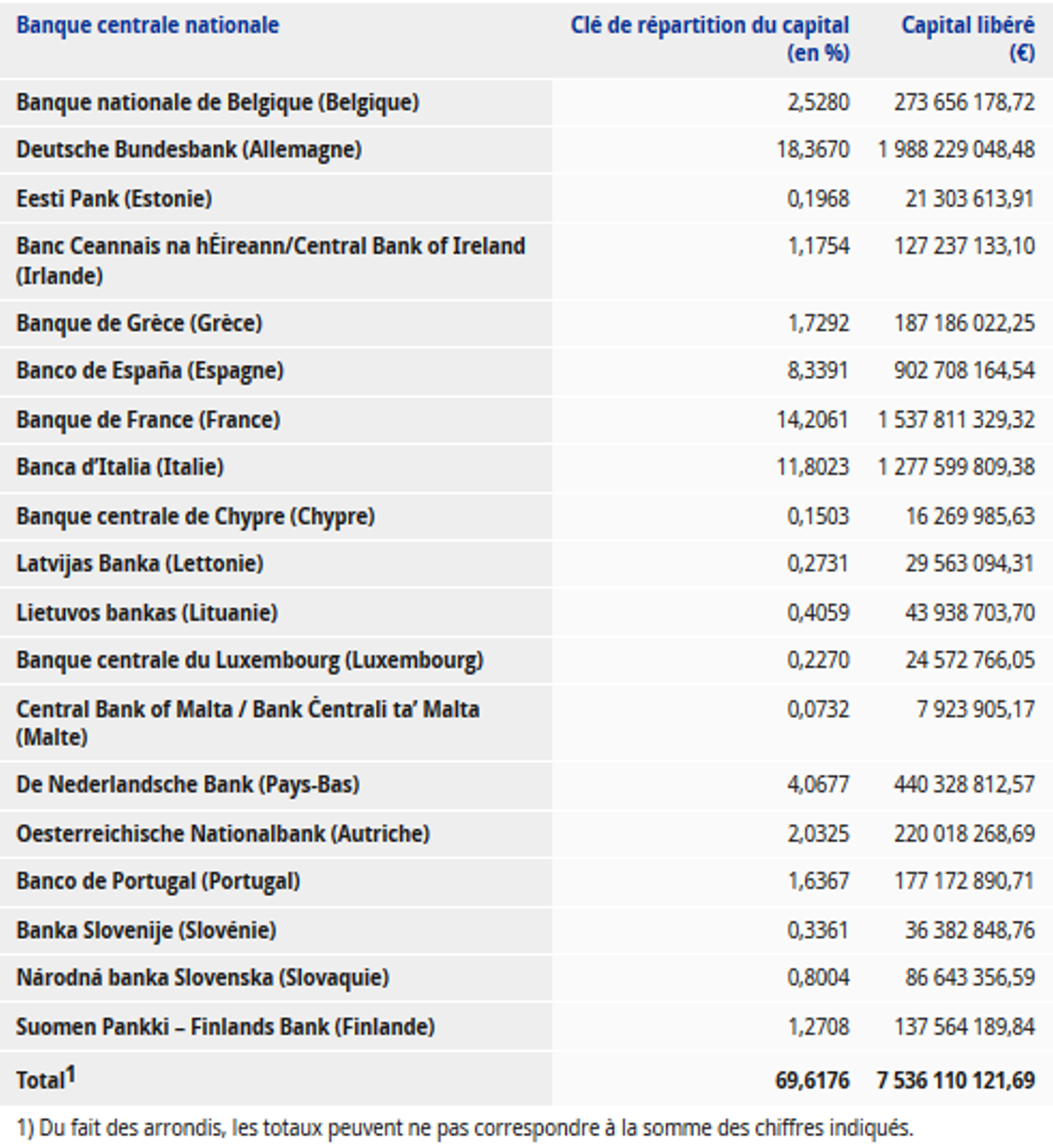

La clé de répartition au capital de la BCE est un élément juridique clef du programme d’assouplissement quantitatif de la BCE et des réinvestissements. En effet, la Cour de Justice de l’Union Européenne (CJUE) a confirmé la légitimité de l’APP, notamment parce que la répartition des achats de titres respectait la répartition du capital. Cette clé régit également la répartition des bénéfices que l’institution reverse aux banques centrales nationales.

Contributions des BCN de la Zone euro au capital de la BCE :

Source : Banque Centrale Européenne

Contributions des BCN hors zone Zone euro au capital de la BCE :

Source : Banque Centrale Européenne

Les parts des banques centrales nationales dans le capital de la BCE sont calculées sur la base d’une clé reflétant la part des différents pays dans la population et le PIB de l’Union Européenne. Ces deux données sont assorties d’une pondération identique. La BCE révise ces parts tous les cinq ans et lors de l’entrée d’un nouveau pays dans l’Union européenne

Il peut paraitre surprenant que des pays n’appartenant pas à la Zone euro participent au capital de la BCE. En réalité, les neuf banques centrales nationales des pays non-membre contribuent aux coûts de fonctionnement de la BCE en raison de leur participation au système européen de banques centrales. Elles ne reçoivent pas de part du bénéfice et n’ont pas profité de l’APP.

La répartition a été revue en décembre dernier pour tenir compte de l’évolution du poids économique et démographique relatif de chaque pays : la France et l’Allemagne ont légèrement gagné en importance, à l’inverse de l’Italie. En proportion, les réinvestissements seront donc plus élevés dans les titres allemands et plus faibles dans les obligations italiennes ce qui pourrait exercer une pression à la hausse sur les rendements italiens.

La BCE a fortement insisté sur le respect de la clé de répartition à l’occasion des réinvestissements. Cependant, les remboursements doivent être réinvestis dans la même juridiction. Etant donné le décalage actuel entre le portefeuille de la BCE et la répartition du capital, il semble donc impossible pour l’institution de poursuivre conjointement ces deux règles. La solution se trouverait peut-être du côté des dettes des institutions supranationales comme le Mécanisme Européen de Stabilité (MES) ou la Banque Européenne d’Investissement (BEI) : n’appartenant à aucun pays par définition, la BCE pourrait réinvestir leurs remboursements dans des titres souverains (se trouvant dans le même programme, le PSPP) pour que le portefeuille de titres respecte effectivement la clé de répartition.

Conclusion

Face au ralentissement de la croissance et à l’insuffisante progression de l’inflation en Zone euro, la BCE a décidé de mettre fin à son programme d’assouplissement quantitatif tout en prolongeant ses effets. Mario Draghi, le gouverneur de la BCE, a même reporté le jeudi 7 mars une potentielle hausse des taux directeurs et a annoncé de nouvelles mesures de soutien aux banques de la Zone euro, les TLTRO III**.

*Opération Twist de la Fed : la Fed a substitué des titres longs à des titres courts dans son portefeuille pour faire baisser les taux d’intérêts de long terme, provoquant un aplatissement de la courbe des taux. Cela a permis à la Fed d’augmenter les effets de sa politique monétaire sans augmenter à nouveau la taille de son bilan.

**TLTRO III (Targeted longer-term refinancing operations) : troisième vague de prêts de la BCE aux banques de la zone euro à des conditions très favorables (c‘est à dire à des taux très bas). Ces opérations auront lieu tous les trimestres entre septembre 2019 et mars 2021 et auront une maturité de deux ans. Elles ont pour objectif de permettre une bonne transmission de la politique monétaire à l’économie réelle.

Source :

https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

https://www.ecb.europa.eu/mopo/implement/omt/html/pspp.en.html