Utilité de l’article : Cette note a pour objectif de présenter les résultats d’une des simulations utilisant des modèles macroéconomiques globaux qui montrent que les répercussions sur la Zone euro seraient limitées dans le cas d’un ralentissement de la croissance du PIB de la Chine, mais importantes si l’ajustement était marqué.

Résumé :

- La croissance économique de la Chine connaît un ralentissement progressif depuis 2010 ;

- Selon l’Organisation de coopération et de développement économique (OCDE) la croissance de la Chine devrait se modérer progressivement pour atteindre 6 % d’ici 2020, ce qui affecte déjà directement ses principaux partenaires par différents canaux : commercial, financier et matières premières ;

- D’après les simulations, à l’exclusion de l’Allemagne, la Zone euro dans son ensemble serait moins exposée que les pays ayant de fortes relations commerciales bilatérales avec la Chine. Dans le cas d’un « rééquilibrage rapide » (intermédiaire), la Zone euro serait affectée par une baisse de 0,3 % du PIB en cas d’une baisse de 3 % du PIB chinois lissé sur trois ans.

Après plusieurs décennies d’expansion, la croissance économique de la Chine a commencé à ralentir depuis 2010 passant d’un rythme de 10 % par an depuis 1980 aux alentours de 6-7 % ces dernières années. Dans le même temps, la part de la Chine dans le PIB mondial est passée de 4 % à la fin des années 90 à près de 17 % actuellement. Passant d’un modèle où l’investissement et les exportations jouaient un rôle majeur, le pays se dirige depuis 2010 vers un modèle recentré sur la demande intérieure et la consommationprivée.

Compte tenu (1) de la taille du pays, (2) de l’ouverture commerciale et (3) de sa position dominante comme consommateur de matières premières, la transition chinoise peut s’avérer fondamentale pour les perspectives économiques mondiales.

Le pays a un rôle prépondérant sur les marchés mondiaux des biens et des matières premières (12 % de la consommation de pétrole et 22 % de la consommation mondiale d’énergie), mais reste moins intégré financièrement que les économies avancées par exemple.

1. Le contexte macroéconomique actuel met en lumière l’impact sur la zone euro du ralentissement chinois

Plusieurs institutions comme l’OCDE, le Fond Monétaire International (FMI) et la Banque Centrale Européenne (BCE) ont évoqué ces dernières années la question du changement de modèle de croissance de la Chine et des répercussions possibles sur les pays partenaires et notamment ceux de la Zone euro. Dans un contexte de tensions commerciales, de ralentissement de l’économie mondiale[1]plus marqué et où la Chine est le principal moteur de la croissance mondiale la question est pleinement d’actualité.

1.a) Les dernières données font état d’une baisse accentuée de la croissance chinoise

La croissance économique de la Chine connaît un ralentissement progressif depuis 2010.Le gouvernement chinois a mis en place des politiques visant à limiter les déséquilibres macro-financiers depuis 2017, avec notamment des restrictions plus fortes pour l’accès au crédit immobilier pour les ménages, ce qui a pesé in fine sur la demande intérieure. Les tensions commerciales avec les États-Unis se sont ajoutées aux facteurs pesant sur le commerce extérieur.

À la vue des dernières enquêtes sur le climat des affaires, l’activité a ralenti sur l’année 2018. L’indice PMI Caixin[2] a fortement baissé passant au mois de décembre 2018 sous la barre des 50, le point le plus bas depuis 2016, soit en phase de contraction de l’activité, avant de se redresser au mois de mars. La croissance économique en 2018 a été de 6,6 % soit le niveau le plus bas depuis 1990.

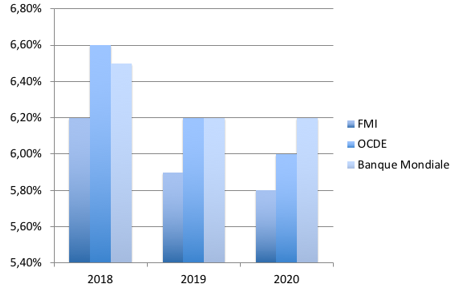

Selon l’OCDE, la croissance de la Chine devrait se modérer progressivement pour atteindre 6 % d’ici 2020. De nouvelles mesures de relance budgétaire sont actuellement mises en œuvre pour stimuler la croissance (émission d’emprunts des administrations infranationales pour financer des projets d’infrastructure, baisse du taux de TVA d’un point) et la politique monétaire s’est assouplie (baisse du taux de réserve obligatoire). En cas d’un ralentissement encore plus marqué, des mesures complémentaires visant à soutenir l’activité pourraient être introduites.

Graphique 1 : Prévisions de croissance de la Chine du FMI, de l’OCDE et de la Banque Mondiale

Sources: FMI, OCDE, Banque Mondiale, BSI Economics

1.b) L’effet de contagion se ressent sur les exportations de la Zone euro essentiellement à travers le cas de l’Allemagne

En Zone euro, les dernières publications des indices IHS Markit confirment une pression baissière sur l’activité et ce n’est jamais un très bon signal quant à la vigueur de l’activité. Pour la Zone euro, l’indice n’avait plus été aussi bas depuis juin 2013, mais à l’époque le mouvement était haussier alors qu’ici, il traduit une détérioration de l’activité.

Une des explications réside dans les échanges internationaux et c’est surtout le cas en Allemagne. L’Allemagne est en effet particulièrement pénalisée par la contraction des échanges commerciaux en raison d’un taux d’ouverture supérieur à 44 % contre 15 % aux Etats-Unis et 26 % en France. Tout choc sur le commerce mondial a un impact immédiat sur notre voisin outre-Rhin. La baisse de commandes dans le secteur des biens d’équipement et dans le secteur automobile est au cœur du décrochage allemand. De plus, la baisse des immatriculations en Chine affecte aussi directement l’Allemagne (la Chine est le 5e partenaire commercial sur les exportations ce qui représente 6 % de ses exportations). L’Allemagne voit ses commandes à l’export révisées à la baisse par rapport à l’estimation avancée de mars (38,9 contre 39,5 initialement pour le sous-indice du PMI IHS Markit sur les commandes à l’export). Pour la France, moins exposée au risque de ralentissement chinois et au commercial mondial, le chiffre est inchangé.

Avec 5 000 entreprises implantées en Chine, la présence des firmes allemandes est incomparable avec celle des autres pays européens. En 2017, l’Allemagne contribuait à 54 % des exportations de la Zone euro vers la Chine, un chiffre cinq fois supérieur à celui la France. Cette forte spécialisation dans les secteurs des biens d’équipement et de l’automobile de l’Allemagne qui était bien adaptée à la demande chinoise, notamment pendant la crise de la Zone euro, commence à se révéler aujourd’hui comme une potentielle vulnérabilité dans le contexte actuelle[3].

2. Chiffrage d’un ralentissement sur la Zone euro

Pour illustrer les impacts d’un ralentissement de la Chine sur la Zone euro, il est utile d’identifier les canaux de transmission et les différents scénarios d’ajustements possibles.

2.a) Les canaux de transmission

Le commerce international est le canal de transmission principal par lequel un choc sur le PIB chinois pourrait avoir des effets importants sur l’économie mondiale. Une baisse de la croissance chinoise réduirait la demande de biens et de services produits par le reste du monde, affectant ainsi l’activité mondiale. Dans l’ensemble de la Zone euro, les liens directs en matière de commerce de la Chine avec la Zone euro sont limités. Environ 7 % des exportations hors Zone euro sont à destination de la Chine.

Le canal financier est le second principal canal par lequel un choc négatif devrait avoir un impact direct très limité sur les marchés financiers mondiaux(actions, obligations et changes) car la Chine a une intégration financière mondiale assez faible par rapport à son intégration commerciale. Néanmoins, une baisse l’activité en Chine et les incertitudes des investisseurs pourraient peser à la baisse sur les marchés (actions, obligataires et changes) et notamment restreindre les conditions financières des agents économiques (ménages et entreprises) ce qui pénaliserait in fine la croissance économique de la Zone euro. Les liens financiers entre la Chine et la Zone euro sont plus faibles : selon la BCE, la part de la Chine et Hong Kong représente 2,7 % des créances bancaires hors Zone euro et environ 1 % des créances bancaires de la Zone euro lorsque les créances intra-Zone euro sont incluses.

Enfin, la Zone euro est très peu exposée négativement au canal des prix des matières premièreset concernent principalement les pays exportateurs car la Chine a un rôle important sur les marchés mondiaux des biens et des matières premières (12 % de la consommation de pétrole et 22 % de la consommation mondiale d’énergie).

2.b) Résultats de l’étude de la BCE : impacts assez limités pour la Zone euro dans le cas d’un ralentissement léger ou rapide

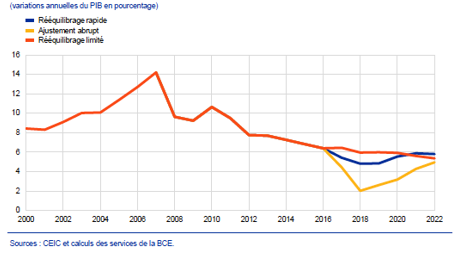

Afin de comprendre l’impact d’un ralentissement de la croissance en Chine, des modèles macroéconomiques sont utilisés pour étudier les effets de contagion sur l’économie mondiale. La BCE a publié une synthèse des modèles macro-économétriques utilisés où les résultats de plusieurs scénarios de ralentissement sont présentés allant d’un « soft landing» à un « hard landing».

Graphique 2 : Scénarios des perspectives de croissance de la Chine

Sources : BCE, BSI Economics

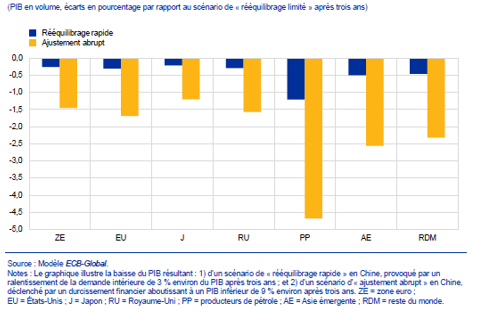

En observant les résultats, la Zone euro est moins exposée que les pays ayant de fortes relations commerciales avec la Chine. Dans le cas d’un « rééquilibrage rapide » (intermédiaire), la Zone euro serait affectée par une baisse de 0,3 point de PIB dans le cas d’une baisse de 3 pp du PIB chinois lissé sur trois ans. Selon une autre étude récente de l’OCDE, les exportations en volume auraient un impact un peu plus marqué en Allemagne que sur le reste de la Zone euro. Ainsi, une baisse de 2 pp de la demande domestique lissé sur deux ans en Chine ferait diminuer le PIB allemand de 1,4 point contre 1 point pour l’ensemble de la Zone euro.

Pour le scénario de « hard landing » de la BCE, il serait provoqué par un important durcissement des conditions financières en Chine. Ce scénario implique un ralentissement plus marqué de la croissance du PIB en Chine, qui aurait un impact sur le reste du monde plus important que dans le scénario de « rééquilibrage rapide ». Cependant, la nature différente du choc affecterait également l’ampleur des répercussions. En dépit de la faible intégration financière avec le reste du monde, les économistes de la BCE supposent que le durcissement des conditions financières en Chine augmente les primes de risque au niveau mondial. Le choc observé en Chine se propagerait donc à la fois par le canal commercial (via une baisse de la demande domestique) et par le canal financier et, par conséquent, l’incidence sur le reste du monde est plus importante.

Graphique 4 – Effets de contagion : scénarios de « rééquilibrage rapide » et d’« ajustement abrupt » (ou « hard landing »)

Sources : BCE, BSI Economics

Conclusion

Le poids de la Chine dans la croissance mondiale, son ouverture commerciale et sa position dominante en tant que consommateur de matières premières signifient que sa mutation pourrait affecter fortement les perspectives de croissance mondiale. Les différents modèles mesurant l’impact du ralentissement chinois suggèrent que les effets sur la Zone euro seraient limités dans le cas d’un ralentissement modéré de la croissance du PIB chinois, mais pourraient être considérables dans le cas d’un choc brutal. L’Allemagne, du fait de son modèle basé principalement sur les exportations, serait le pays de la Zone euro le plus touché en cas d’un fort ralentissement du pays.

Le ralentissement de la Chine aurait donc un effet de contagion sur : (1) le cours des matières premières, (2) les relations commerciales, (3) le taux de change, et (4) les relations financières. Malgré la faible intégration de la Chine avec la Zone euro et le reste du monde, une récession en Chine pourrait déclencher des tensions importantes sur les marchés financiers et durcir in-fine les conditions financières pour le reste du monde.

Bibliographie

BCE (2017), « Croissance et rééquilibrage économique en Chine et implications pour l’économie mondiale et les économies de la Zone euro », Bulletin économique de la BCE N°7, pp. 37-59

Société Générale (2016), « Chine : Estimation de l’impact d’une ralentissement chinois pour l’économie mondiale », Econote N°32, juillet

OCDE (2019), Perspectives économiques intermédiaires de l’OCDE, mars.

Lallement R. (2017), « Les mutations socioéconomiques en Allemagne : bilan et perspectives », Document de travail n°2017-04, France Stratégie, mars.

Gaulier G. et al. (2010), » Chine : fin du modèle de croissance extravertie « , La Lettre du Cepii n° 298, avril.