Résumé :

- Après une année 2017 très dynamique, un degré élevé d’incertitude, les tensions commerciales et le ralentissement des économies émergentes assombrissent aujourd’hui les perspectives économiques de la Zone euro ;

- La Zone euro devra donc se recentrer sur ses relais internes de croissance économique et devra également compter sur une amélioration du marché du travail et une hausse des salaires réels favorisant ainsi la consommation des ménages ;

- Dans les prochains mois, les chefs d’État et de gouvernement de la Zone euro devront se prononcer sur des réformes cruciales pour l’avenir de cette dernière, parmi lesquelles l’instauration d’un budget de la Zone euro, la réforme du mécanisme européen de stabilité ou encore le parachèvement de l’union bancaire ;

- L’hétérogénéité des économies des États membres rend toutefois difficile l’adoption de ces réformes structurelles communes.

Le 14 décembre prochain, lors du Conseil européen, les chefs d’État et de gouvernement de la Zone euro auront pour but d’entériner les avancées sur l’Union économique et monétaire. Ils aborderont ainsi les pistes de réformes en vue d’un approfondissement de la Zone euro.Cette réunion de l’Eurogroupe est l’occasion de revenir sur les perspectives économiques de la Zone euro.

Après la crise de la dette souveraine qui a fortement affecté l’ensemble de ses économies, et notamment les plus fragiles, la Zone euro a connu cinq années de croissance consécutives, marquant une reprise économique durable et relativement généralisée. Dans un avenir proche, la croissance économique de la Zone euro devrait néanmoins être fragilisée par le contexte international chahuté, mais pourra toutefois s’appuyer sur la demande intérieure. La perspective des élections européennes devrait être l’occasion d’aborder les prochains grands enjeux économiques auxquels devront répondre chefs d’État et de gouvernement de la Zone euro.

1. Une croissance économique ternie par un contexte international très incertain

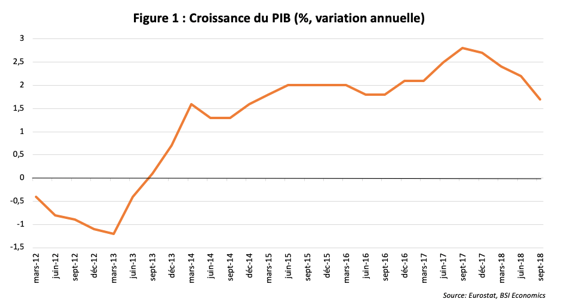

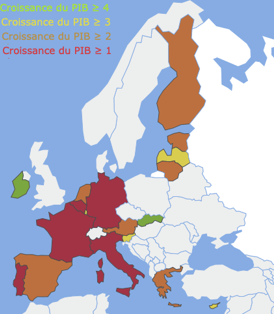

Après avoir atteint un sommet en 2017 (Figure 1), à 2,4 % (soit son plus haut niveau depuis dix ans, grâce notamment à un environnement mondial particulièrement favorable), la croissance économique de la Zone euro devrait fléchir au cours des trois prochaines années, pour atteindre 2,1 % en 2018, puis 1,9 % en 2019 et 1,7 % en 2020 selon les prévisions d’automne 2018 de la Commission européenne, revues à la baisse par rapport à celles publiées au printemps. Si elle sera toujours soutenue par une demande et un investissement intérieurs vigoureux, la croissance pâtit de la détérioration des facteurs externes, affectant négativement la contribution du commerce extérieur. Alors qu’elle restera dynamique en Irlande et en Slovaquie (Figure 2), la croissance du PIB passera sous la barre des 2 % au Portugal en 2019 (1,8 %, contre 2,2 % en 2018). En France, la croissance ralentira à 1,6 % en 2019, tandis qu’elle augmentera à 1,8 % en Allemagne.

Figure 2 : Croissance du PIB en 2019 (%)

Source : Eurostat, BSI Economics

L’économie mondiale traverse en effet des temps difficiles :

- D’une part, la recrudescence des tensions commerciales affecte négativement l’activité économique mondiale. La Commission européenne prévoit ainsi que de nouveaux obstacles, tarifaires et non tarifaires, devraient émerger, dont l’impact sur le commerce international et la croissance mondiale serait considérable.

- Et, d’autre part, le resserrement de la politique monétaire américaine pénalise les pays émergents.

Or la Zone euro est une économie relativement ouverte, avec une forte intégration dans les chaînes de valeur mondiales. Elle est dotée de solides relations commerciales avec les pays émergents et en voie de développement (27,3 % des exportations totales de la Zone euro en 2017[1]). Les banques commerciales de la Zone euro sont également exposées à ces marchés. En effet, si les expositions des banques de la Zone euro peuvent sembler relativement faibles a priori (les expositions au bilan pour l’ensemble des économies émergentes s’élevaient à 1 500 Mds EUR, soit 7 % du total des actifs début 2018, selon la BCE), la résilience de certaines institutions de la Zone euro pourrait être mise à l’épreuve si les turbulences persistaient. Selon la BCE, dix établissements importants de la Zone euro représentent 93 % du total des expositions sur certaines économies émergentes (à savoir l’Argentine, le Brésil, la Chine, l’Indonésie, la Malaisie, le Mexique, l’Afrique du Sud et la Turquie).

Par ailleurs, en cas d’absence d’accord sur le Brexit, la Zone euro pourrait également pâtir de la dégradation des relations commerciales et financières avec le Royaume-Uni.

In fine, les perspectives de ralentissement économique en Zone euro s’expliquent en grande partie par la faible contribution du commerce net à la croissance. La demande extérieure devant s’affaiblir davantage, le soutien à la croissance du PIB dépendra donc principalement des indicateurs domestiques.

2. La Zone euro devra s’appuyer sur ses fondamentaux domestiques

La croissance de la consommation privée (+1,6 % en 2018 et +1,8 % en 2019, selon les données Eurostat) devrait rester l’un des principaux moteurs de la croissance. Celle-ci sera stimulée par l’amélioration du marché du travail, la hausse des salaires et des mesures fiscales expansionnistes dans certains États membres, comme le Portugal et l’Irlande.

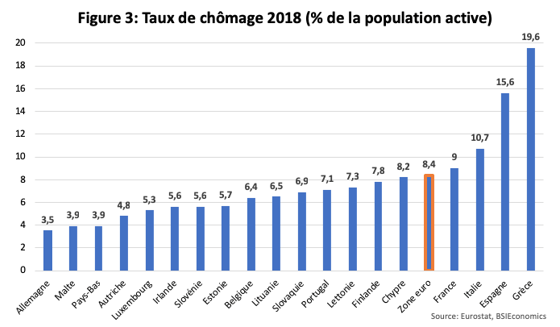

Au sein de la Zone euro, toujours selon la Commission européenne, le taux de chômage devrait diminuer à 8,4 % cette année (contre 9,1 % en 2017), puis à 7,9 % en 2019 et 7,5 % en 2020, et ce malgré le ralentissement de la croissance. Néanmoins, la création d’emplois devrait être freinée par la pénurie croissante de main-d’œuvre et le ralentissement de la croissance économique. La création nette d’emplois dans la Zone euro devrait ainsi ralentir, passant de 1,4 % en 2018 à 1,1 % en 2019 et à 0,9 % en 2020. S’il devrait au final se réduire dans l’ensemble des pays de la zone en 2018 et 2019 (à l’exception de l’Irlande et de Malte), le taux de chômage reste toutefois très hétérogène selon les pays (Figure 3), allant de 3,5 % en Allemagne à 19,6 % en Grèce en 2018. Parallèlement, la rémunération réelle par tête devrait progresser de 0,6 % en 2018, 0,2 % en 2019 et 0,8 % en 2020. La hausse de l’inflation (à 1,8 % en 2018 et 2019, contre 1,5 % en 2017) pourrait constituer un frein à une plus forte hausse dupouvoir d’achat des ménages.

Selon les projections de la Banque Centrale Européenne (BCE), l’inflation converge vers des niveaux inférieurs, mais proches de 2 % à moyen terme, en ligne avec son objectif. Ainsi, fin décembre 2018, la BCE mettra fin aux achats nets de son programme d’achats d’actifs (plus connu sous le nom de « quantitative easing »), destiné à soutenir l’inflation tout en soutenant l’activité économique. L’institution a toutefois indiqué qu’elle n’entendait pas pour autant mettre fin à sa politique monétaire expansionniste, précisant que ses taux directeurs resteraient à leur niveau historiquement bas au moins jusqu’à la fin de l’été 2019.

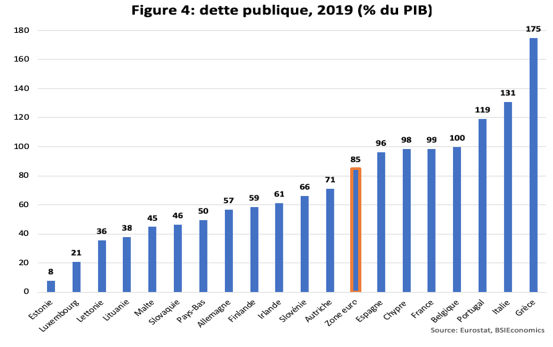

Parallèlement, plusieurs pays de la Zone euro adopteront des politiques budgétaires expansionnistes. Le solde public structurel agrégé de la Zone euro (le solde public corrigé des effets du cycle économique), devrait ainsi légèrement se détériorer en 2019, passant d’un déficit public structurel de -0,7 % du PIB en 2018 à -1 % du PIB en 2019. La forte hétérogénéité des finances publiques (Figure 4) constituerait un obstacle majeur à la mise en œuvre d’outils budgétaires communs (cf. Partie 3).

Par ailleurs, certaines tensions internes à la Zone euro assombrissent ses perspectives économiques. L’incertitude pesant sur la santé des finances publiques italiennes se traduit par une hausse des taux d’intérêt sur la dette publique du pays et fait émerger la problématique de l’interaction de la dette souveraine avec le secteur bancaire. En effet, la hausse du spread souverain en Zone euro (écart entre le taux d’intérêt sur les obligations souveraines italiennes et allemandes, ces dernières étant considérées comme sans risque) marque la hausse du risque perçu par les marchés financiers quant à la dette italienne. Cela renchérit le coût de l’emprunt pour l’État italien qui doit emprunter davantage pour financer un déficit public plus élevé (2,4 % du PIB en 2019) qu’initialement prévu. La dette publique italienne rapportée au PIB est la seconde plus élevée de la Zone euro (131 % du PIB en 2018) derrière la Grèce. Les tensions persistantes sur le marché obligataire italien pourraient affecter d’autres pays endettés de la Zone euro et provoquer une hausse des coûts de l’endettement, selon la BCE. En outre, les institutions financières de la Zone euro (hormis le Système européen de banques centrales) détiennent 262 Mds EUR de la dette publique italienne, selon les chiffres de la BCE (soit 11,5 % de la dette publique totale). Or, lorsque le taux d’intérêt d’une obligation augmente, le cours de cette obligation diminue. Ainsi, la hausse des taux sur les obligations souveraines italiennes dégrade la valeur de l’actif des banques et pourrait, si elle persistait à plus long terme, affecter le système bancaire européen. Mais si ce risque est pour l’heure contenu, la crise italienne constitue un défi de taille dans l’optique des futures réformes de la Zone euro.

3. Quelles propositions de réformes pour renforcer la Zone euro ?

Depuis plusieurs mois, les ministres des finances de la Zone euro planchent sur un cahier des charges dédié à l’approfondissement de l’Union économique et monétaire (UEM), dont débattront les chefs d’État et de gouvernement lors du sommet de la Zone euro mi-décembre.

Pour prévenir une nouvelle crise, certains pays de la Zone euro, parmi lesquels la France, cherchent à accroître l’intégration des économies au sein de la zone, notamment par le biais d’un budget de la Zone euro, d’un fonds monétaire européen et du parachèvement de l’union bancaire. Toutefois, de nombreux désaccords persistent entre les États membres.

3.a) Vers l’introduction d’un budget de la Zone euro à l’horizon 2021 ?

Les ministres des finances français et allemand ont fait part mi-novembre d’une prise de position commune sur l’idée de doter la Zone euro d’un budget qui lui serait propre. L’idée est de promouvoir la compétitivité, la convergence et la stabilisation de la Zone euro. Dans un premier temps, cette capacité financière se concentrerait sur la convergence entre les économies encore très hétérogènes des pays membres. En outre, les États membres de la Zone euro ne bénéficieront de cette capacité financière qu’à condition d’accepter les recommandations de la Commission européenne, dans le cadre de sa surveillance budgétaire annuelle.

A terme, cette contribution commune pourrait permettre de financer une assurance-chômage européenne et de compléter le Fonds pour les investissements stratégiques dans les États en incapacité́ temporaire d’assurer l’équilibre de leurs finances publiques, et donc de soutenir les investissements de long terme.

Toutefois, les États membres sont encore divisés sur cette question. Certains réfutent même l’utilité d’une telle capacité financière pour la Zone euro. Les pays nordiques et baltiques ne sont ainsi pas convaincus qu’il soit nécessaire de disposer d’un budget propre pour renforcer la monnaie unique.

3.b) La transformation du Mécanisme Européen de Stabilité en un fonds monétaire européen

Le Mécanisme Européen de Stabilité (MES), créé dans le cadre de la crise de la dette souveraine, est un fond de sauvetage utilisé en cas de crises financières. Une majorité des gouvernements de la Zone euro sont favorables à la transformation de l’actuel MES en un équivalent régional du Fonds Monétaire International, afin de prévenir de nouvelles crises d’une ampleur comparable à la crise des dettes souveraines. Ils sont cependant toujours loin de s’accorder sur un projet commun.

La version allemande du projet de « Fonds monétaire européen » pour venir en aide à l’avenir aux pays de la Zone euro en difficulté prévoit des critères d’éligibilité stricts, qui reviendraient à exclure les États jugés trop laxistes en matière de réduction de la dette publique. Pour être éligible à une aide financière, estime l’Allemagne, un pays devrait afficher un déficit budgétaire inférieur à 3 % du PIB et une dette publique de moins de 60 % du PIB, à moins d’avoir réduit sa dette de 0,5 point de PIB au cours de chacune des trois dernières années précédant sa demande d’assistance

3.c) Le parachèvement de l’Union bancaire

Sur la feuille de route des dirigeants de la Zone euro se trouve également l’achèvement de l’Union bancaire, avec la création d’un système européen de garantie de dépôts des épargnants. L’Allemagne, entre autres, s’y montre toutefois réticente. En effet, si tous les pays s’accordent pour dire que cet instrument est utile, ces derniers divergent sur les conditions préalables. Celles-ci sont notamment liées, d’une part, au risque du système bancaire qui, dans quelques cas, contient encore trop de prêts non performants et, d’autre part, à la proportion trop grande de titres de dette souveraine dans les bilans des banques de quelques pays.

Conclusion

La Zone euro pourrait connaitre une période de ralentissement économique qui s’explique par un contexte international défavorable. Mais elle pourra toutefois compter sur une demande interne vigoureuse, stimulée par la hausse des salaires, pour soutenir la croissance.

A l’approche des élections européennes, plusieurs propositions sont sur la table des chefs d’État et de gouvernement pour réformer la Zone euro et aller vers davantage d’intégration. Néanmoins, l’hétérogénéité des économies des États membres rend difficile l’adoption d’une feuille de route commune pour préparer au mieux la Zone euro à la prochaine crise.

Bibliographie :

European Economic Forecast, Autumn 2018, Commission Européenne

Etudes économiques de l’OCDE, Zone euro, juin 2018, OCDE

Economic Surveys of the Euro Area 2018, OCDE

Cyclical Adjustment of Budget Balances, Autumn 2018, Commission Européenne

Euro Area Policies, Juillet 2018, FMI

Financial Stability Review, November 2018, ECB

[1] Calcul effectué en retranchant des exportations totales hors Zone euro, celles en provenance des économies avancées (classification FMI) : Etats-Unis, Canada, Royaume-Uni, Danemark, Suisse, Suède, Norvège, Islande, République Tchèque, Australie, Nouvelle Zélande, Hong Kong, Singapour, Taïwan, Corée du Sud et Israël.