Résumé :

– Avec une compétitivité affaiblie, un endettement privé élevé, des investissements à la peine et une devise qui s’est beaucoup appréciée sur les dix dernières années, la Chine doit se renouveler mais elle fait face à des déséquilibres conjoncturels importants.

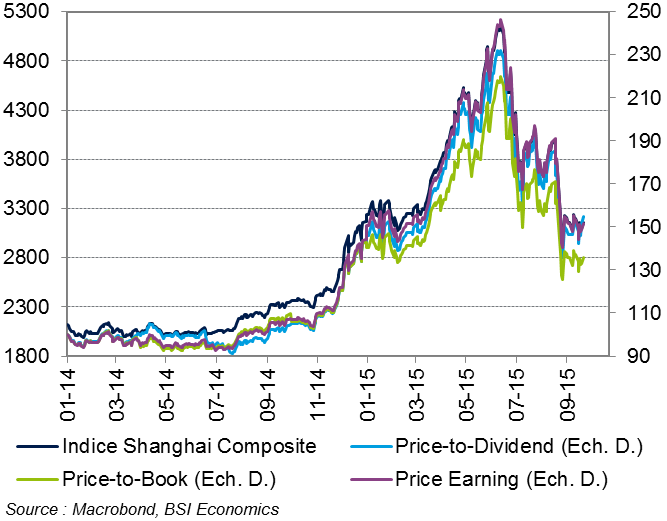

– Le 12 juin 2015, l’indice Shanghai Composite a atteint un sommet à 5 166 points alors qu’il s’élevait à peine au-dessus de 2 000 points en juin 2014. L’indice s’est donc adjugé plus de 150 % en un an.

– La bulle a fini par éclater et en moins de 3 mois, ce sont près de 4 000 Mds USD de capitalisation boursière qui se sont volatilisés sur les marchés d’actions chinois et ce sont les ménages chinois qui ont enregistré l’essentiel de ces pertes.

– L’Asie émergente, qui a longtemps été un des moteurs de la croissance mondiale, ralentit dans le sillage du géant chinois, enfonçant encore davantage l’économie mondiale dans une forme de stagnation séculaire.

Le 12 juin 2015, l’indice Shanghai Composite[1] a atteint un sommet à 5 166 points alors qu’il s’élevait à peine au-dessus de 2 000 points en juin 2014. L’indice s’est donc adjugé plus de 150 % en un an. A en croire les principaux ratios de valorisation, l’indice s’était fortement écarté de sa valeur fondamentale : la hausse ne pouvait plus durer. C’est donc assez logiquement que cette bulle sur les marchés d’actions chinois a éclaté.

Au 8 juillet 2015, c’est près d’un tiers de la capitalisation de l’indice Shanghai Composite qui s’est volatilisé. Mais la chute ne s’est pas arrêtée là : le lundi 27 juillet, l’indice perdait 8,5 % tout comme le lundi 24 août. Ces « black Monday » représentent les deux plus importantes chutes de l’indice depuis la crise financière de 2007-08. Enfin le 25 août, l’indice perdait encore 7,6 % pour finir sous les 3 000 points.

Ce krach boursier, que nous appelons la « 2015 People’s « Bubble » of China » (2015 PBoC), a entrainé d’autres grandes places boursières dans sa chute mais la contagion est restée limitée tant dans l’amplitude que dans la durée, étant donné le caractère domestique de cette bulle. Dans cet article, nous revenons sur les causes, les déclencheurs et les conséquences de la « 2015 PBoC ».

La formation de la bulle : un cas d’école à la chinoise !

Le contexte économique :

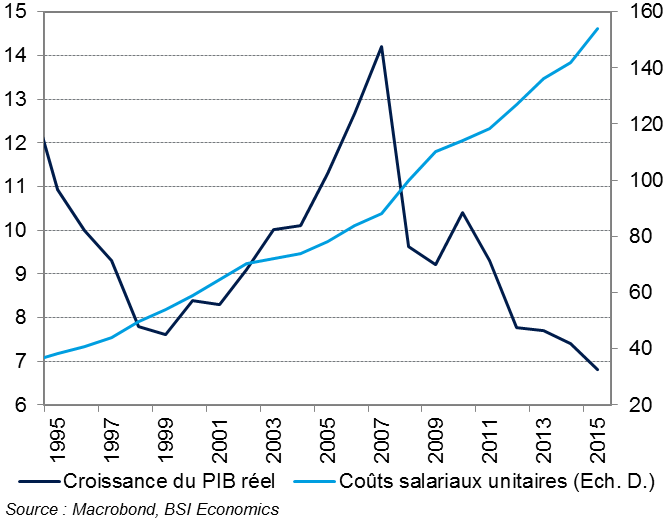

Depuis 30 ans, l’économie chinoise a crû en moyenne d’environ 10 % par an en termes réels mais depuis 2010, la tendance est à la baisse et ce ralentissement se veut structurel (cf. graphique ci-dessous). Autrement dit, l’Empire du Milieu ne serait pas prêt de renouer avec une croissance à deux chiffres d’ici un certain nombre d’années. Dans ses Prévisions Economiques Mondiales d’avril 2015, le FMI prévoit une croissance du PIB réel de +6,8 % en 2015 puis de +6,3 % en 2016. Même si les chiffres officiels de croissance laissent dubitatifs un grand nombre d’observateurs, l’important n’est pas tant le niveau de croissance du PIB mais plutôt sa tendance. Sur ce sujet, tous les économistes s’accordent à dire que le modèle de croissance chinois, basé sur les exportations, l’investissement et un taux de change avantageux, est maintenant éprouvé. C’est pourquoi les autorités chinoises ont, depuis quelques années, décidé d’amorcer un virage vers un modèle de croissance basé davantage sur la consommation domestique et les services.

Croissance du PIB réel (glissement annuel, %) et coûts salariaux unitaires en Chine (2008 = 100)

Le contexte social :

La hausse des salaires a été rapide et forte : les coûts salariaux unitaires ont quadruplé en l’espace de 20 ans (cf. graphique ci-dessus). Même si elle est montée légèrement en gamme, la Chine est devenue moins compétitive et procède désormais elle-même à des délocalisations économiques. Pour preuve, le secteur manufacturier s’est retrouvé en surcapacité et nous assistons depuis quelques mois à une réelle contraction de ce secteur (le PMI manufacturier officiel est en territoire de contraction en août 2015 à 49,7).

Dans le même temps, la Chine a connu un exode rural sans précédent (le taux d’urbanisation est passé de 31 % de la population totale en 1995 à plus de 54 % en 2014), poussant l’investissement résidentiel à représenter jusqu’à environ 15 % du PIB. Ces investissements se sont logiquement accompagnés d’une hausse très forte de l’endettement privé (selon des analyses menées par Bloomberg, la dette des entreprises et des ménages est passée de 125 % du PIB en 2008 à près de 210 % du PIB en 2015). Le marché immobilier s’est retrouvé en surchauffe et depuis fin 2013, les prix se sont envolés dans les grandes villes chinoises. Ceci s’explique notamment par le peu d’alternatives de placements offert aux ménages chinois. En effet, les marchés financiers domestiques restent peu développés et les contrôles de capitaux empêchent les ménages chinois d’investir à l’étranger. De plus, la faiblesse du système de protection sociale chinois fait de l’investissement immobilier un outil d’épargne retraite conséquent.

Le contexte financier :

Le pays essuie sa plus importante crise financière domestique en 2015. Une fois le calme, somme toute relatif, revenu sur les marchés immobiliers début 2015, l’excès d’épargne des ménages s’est déversé massivement sur les marchés d’actions locaux. De plus, le gouvernement central a encouragé les particuliers à ouvrir des comptes-titres et ce sont souvent des ménages très peu, voire pas du tout, formés aux placements boursiers qui se sont rués sur ces placements. De nombreuses salles de marché ont fleuri dans les grandes villes chinoises et l’on a dénombré jusqu’à 90 millions de comptes-titres au plus haut de la bulle. Fin 2014, pour continuer à « faire monter les cours », les autorités chinoises ont autorisé les ménages à s’endetter pour acquérir davantage de titres financiers. Avec de multiples baisses de taux d’intérêt directeurs et de ratios de réserves obligatoires, la People’s Bank of China a assoupli les conditions de crédit des banques et le phénomène d’achats de titres financiers à crédit s’est donc amplifié. Des hausses aussi fortes que celles qu’ont connues les marchés d’actions chinois sont très souvent le signe de la formation d’une bulle rationnelle, cf. Shiller (1981) puis Blanchard et Watson (1982). Et comme toute bulle, elle a fini par éclater.

L’éclatement de la bulle : ce qui devait arriver arriva…

La chronologie des chutes en série :

A en croire le cours de l’indice Shanghai Composite et les ratios de valorisations de ce dernier, la hausse n’était plus soutenable. En effet, au pic du 12 juin 2015, les ratios de valorisation ont, tout comme le cours de l’indice, atteint des sommets (cf. graphique ci-dessous). L’éclatement de la « 2015 PBoC » s’est fait en plusieurs séances et sur une durée d’environ 3 mois, ce qui est relativement long. A l’image d’un séisme, après une baisse de 11,5 % sur la semaine du 15 au 19 juin 2015, plusieurs aftershocks de fortes intensités se sont manifestés. Au 8 juillet 2015, c’est près d’un tiers de la capitalisation de l’indice Shanghai Composite qui s’est volatilisé. Il en a été de même pour l’indice Shenzhen Composite. Mais la chute ne s’est pas arrêtée là : le lundi 27 juillet, l’indice perdait 8,5 % tout comme le lundi 24 août. Ces « black Monday » représentent les deux plus importantes chutes de l’indice depuis la crise financière de 2007-08. Enfin le 25 août, l’indice perdait encore 7,6 %pour finir sous les 3 000 points.

Indice Shanghai Composite et ratios de valorisation (100 = 01-01-2014)

Les déclencheurs de ces chutes en série :

La première baisse de 11,5 % en une semaine pourrait trouver sa source dans la conjugaison de mauvaises statistiques conjoncturelles et d’un manque d’efficacité des actions entreprises par les autorités chinoises. Plus largement, l’éclatement de la bulle était inévitable et nul besoin de trouver un vrai catalyseur pour que cet éclatement se manifeste.

Cependant, pris de court par l’ampleur de la baisse, le gouvernement central a multiplié les mesures de soutien à la hâte et une crise de confiance s’est amorcée :

– Le nombre de ventes à court terme a été réduit ;

– Les introductions en bourse ont été interdites ;

– Des lignes de crédit ont été offertes aux courtiers dans le but de continuer à acquérir des titres ;

– Les fonds mutuel et les fonds de pension chinois se sont engagés à acquérir plus de titres ;

– Les médias contrôlés par les autorités chinoises ont continué à transmettre des nouvelles positives, invitant les citoyens à acquérir toujours plus de titres ;

– Les investisseurs institutionnels ont eu interdiction de vendre des titres ;

– Plusieurs titres ont vu leurs cours suspendus ;

– Les vendeurs à court terme ont été menacés d’emprisonnement ;

– La confiance s’est rapidement perdue et les séances finissant dans le rouge se sont multipliées.

Le 7 juillet 2015, la bourse de Shanghai a interdit toute transaction sur environ 70 % de ses titres, gelant un capital évalué à 2 600 Mds USD, ce qui représentait environ 40 % de la valeur de tous les titres en circulation. Cependant, c’est moins de 20 % de l’avoir des ménages qui est investi en bourse, ce qui laisserait présager que l’économie chinoise restera relativement peu impactée par ce krach boursier.

Enfin, entre le 11 et le 14 août 2015, la Chine a procédé à des dévaluations successives du yuan face au dollar américain, portant la dévaluation à environ 3,5 %. S’en est suivi un vent de panique sur les marchés mondiaux, avec, pour ne citer que lui, le VIX qui est monté jusqu’à 40,7 à la clôture du « black Monday » du 24 août 2015 alors qu’il était à 13,8 au pic du 12 juin 2015.

Les effets de l’éclatement de la bulle : pas si systémiques que l’on pourrait le croire…

Effets sur les marchés d’actions :

Sur les places boursières mondiales, la contagion a été de courte durée mais de forte amplitude. Entre le 15 juin et le 24 août 2015, le MSCI Monde, qui, contrairement à ce que l’on peut penser, ne rend compte que des performances agrégées des marchés développés, a perdu près de 11 %. Leurs homologues émergents ont, quant à eux, perdu plus de 16 % sur cette même période.

Effets sur les marchés de changes :

Une autre classe d’actifs a connu un fort pic de volatilité : les devises émergentes. Selon l’indice de volatilité VXY-EM calculé par JP Morgan, la volatilité a augmenté de près de 40 %, atteignant un pic à 12,85 le 10 septembre 2015 (cf. graphique ci-dessous). Pour ne citer qu’elles, les devises asiatiques émergentes ont perdu gros face au dollar : la roupie indienne, le won coréen, les dollars singapourien et taiwanais ont accusé des pertes de 3,5 à près de 7 % sur la période d’éclatement de la « 2015 PBoC ».

Les devises matières premières ont aussi enregistré de lourdes pertes sur fond de ralentissement de la demande chinoise : les dollars australiens et néozélandais ont perdu entre 7 et 8 % alors que le réal brésilien s’est adjugé une perte de 12 % sur cette même période.

Indice VXY-EM de la volatilité des desises émergentes

Effets sur les marchés des matières premières :

Le Bloomberg Commodity Index, qui agrège 22 matières premières stratégiques (pétrole, gaz, or, cuivre, blé, maïs, sucre, bétail, coton, etc.) a cédé jusqu’à 16 % depuis le pic du 12 juin 2015, pour atteindre son plus bas niveau depuis mai 2009. Dans le cas du pétrole, le baril de Brent a perdu jusqu’au tiers de sa valeur sur cette même période, atteignant un point bas depuis mars 2009 à 42,5 USD. Il s’est même négocié en-dessous des 40 USD durant la séance du « black Monday » du 24 août.

Effets sur la confiance :

Cependant, au-delà du marasme financier qui a entouré cet éclatement de la « 2015 PBoC », les effets sont restés contenus sur les marchés développés. En effet, cette bulle rationnelle est, depuis sa création jusqu’à son éclatement, le fruit de pressions domestiques. Les investisseurs étrangers n’ont eu un accès que limité aux marchés chinois même si la libéralisation de ces mêmes marchés s’est accentuée ces dernières années. Les pertes liées à l’éclatement de cette bulle, évaluées à près de 4 000 Mds USD, ont surtout été accusées par les investisseurs domestiques et plus particulièrement par les ménages chinois. Ceci étant, l’excès d’épargne colossal du peuple chinois pourrait absorber ces pertes sans créer de défauts en cascade, pour le moment… Pour en revenir aux marchés développés, c’est davantage l’incertitude quant aux effets d’un ralentissement encore plus marqué de l’économie chinoise (hard landing) qui mine la confiance des investisseurs internationaux.

Conclusion :

Cette « 2015 PBoC » s’inscrit dans la longue lignée des bulles dites rationnelles, dans le sens où sa formation a été longue et de grande ampleur et son éclatement était plus que prévisible, seule la date exacte faisait débat. Ce cas d’école a, cependant, la particularité d’être le fruit de pressions domestiques. De plus, la faible ouverture des marchés d’actions chinois aux investisseurs internationaux a eu pour effet de limiter la contagion aux pays développés. Même si l’incertitude liée au ralentissement structurel de l’économie chinoise devrait persister, l’essentiel de la purge est derrière nous et cette « 2015 PBoC », qui a marqué les esprits, a fait augmenter la probabilité que la prochaine crise provienne de Chine.

L’Asie émergente, qui a longtemps été un des moteurs de la croissance mondiale, ralentit dans le sillage du géant chinois. Les prix des matières premières devraient rester durablement bas dans un contexte de demande déclinante et d’offre abondante. L’économie mondiale s’enfonce encore un peu plus dans une forme de stagnation séculaire.

Bibliographie :

– Blanchard, O. et M. Watson, 1982, “Bubbles, Rational Expectations, and Financial Markets,”NBER Working Paper No. 945, pp. 1-28, Juillet.

– Shiller, R. J., 1981, “Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?,” American Economic Review, Vol. 71(3), pp. 421-436, Juin.

Références :

[1] En Chine, il y a deux places boursières principales, l’une à Shanghai et l’autre à Shenzhen. Toutes les deux sont composées de A-shares et de B-shares. La distinction essentielle est que les A-shares sont libellées en yuans alors que les B-shares sont libellées en dollars américains à Shanghai et en dollars hongkongais à Shenzhen (également connu sous le nom de H-shares). Pendant longtemps, l’autre principale distinction était que le marché des A-shares était fermé aux investisseurs étrangers alors que celui des B-shares leur était ouvert. Cette réglementation tend à s’assouplir ces dernières années.