Utilité de l’article : Cet article explique l’interaction entre la politique monétaire et budgétaire dans le contexte actuel. Il essaye de quantifier les effets de relance budgétaire sur l’activité économique par une analyse économétrique et considère l’impact sectoriel possible du plan de relance sur l’économie.

Résumé :

- La relance européenne annoncée pourrait ajouter 2 % de PIB par an en Zone Euro ces quatre prochaines années.

- Dans un contexte de taux d’intérêt bas et de demande déprimée, la politique monétaire serait moins puissante pour soutenir une reprise rapide. En effet, La banque centrale ne peut pas davantage baisser les couts de financement pour inciter à la reprise de l’activité.

- A l’inverse, c’est dans ce contexte que la politique budgétaire est la plus efficace, car elle peut lever les incertitudes en créant des perspectives d’activités futurs.

- Avec notamment des dépenses plus ciblées dans des secteurs peu touchés par la crise tel que la digitalisation de l’économie, ce plan de relance pourrait aussi favoriser des transformations structurelles déjà accélérées par la crise de la Covid-19.

Alors que les pays Européens font face à une deuxième vague de la pandémie de Covid-19, des questions se posent sur leurs perspectives économiques. Les plans de relance budgétaire annoncés aux niveaux européen et nationaux seront clefs pour favoriser le rebond de l’activité. En effet, lorsque les taux d’intérêt sont bas et la demande agrégée déprimée, la politique budgétaire deviendrait l’instrument le plus efficace pour faire repartir la consommation et l’investissement.

Les politiques budgétaire et monétaire sont complémentaires quand les taux d’intérêt sont bas et le taux de chômage élevé

Dans un contexte de taux d’intérêt bas ou négatifs –également appelé « Zero Lower Bound », la politique monétaire est déjà proche de ses limites. La Banque Centrale a certes suffisamment de munitions pour assouplir les conditions de financement, mais baisser les coûts de financement au-deçà de zéro ne suffit pas pour stimuler l’économie. Avant la crise de la Covid-19, la Banque Centrale Européenne (BCE) avait manqué à plusieurs reprises sa cible d’inflation, proche mais inférieure à 2 %. Mario Draghi puis Christine Lagarde, incitaient déjà les gouvernements avec un surplus budgétaire à procéder à une relance budgétaire, avant la crise de la COVID-19.

Les limites d’un stimulus monétaire semblent s’accentuer lors d’une récession. Comme le disait John Maynard Keynes, baisser les taux d’intérêt pour faire repartir l’économie en temps de crise équivaut à « pousser sur une ficelle »[1]. En baissant les coûts de financement et facilitant l’accès au crédit – que ce soit par le biais de taux de refinancement plus bas pour les banques ou sur les marchés via ses programmes d’achat d’actifs dans le cas de la BCE cette année, la Banque Centrale aide les entreprises endettées à rembourser leurs dettes plus aisément et donc à survivre lors d’une période ou leur capacité d’autofinancement est endommagée. C’est ce que nous avons pu observer cette année. Toutefois, la politique monétaire ne permet pas de lever toutes les incertitudes sur les perspectives de demande future. A l’inverse, la relance budgétaire offre par ses engagements précis de la clarté aux entreprises sur les marchés en croissance et apporte aux ménages plus de visibilité sur leurs revenus. Par exemple, les plans d’investissement dans la transformation énergétique, la numérisation ou les dépenses d’infrastructureannoncés cette année favorisent la reprise de l’investissement, le rebond de la confiance dans l’activité et les perspectives de travail, et donc ainsi aussi la consommation. Par ailleurs, comme la BCE a le même objectif de reprise que le gouvernement, c’est-à-dire relancer l’’économie, elle renforce l’action budgétaire en maintenant des conditions de financement aisées pour les gouvernements et les acteurs privés. Il n’y a donc pas d’effet d’éviction sur la demande privée.

Nous quantifions le « multiplicateur budgétaire »en zone euro pour évaluer les implications de ces interactions entre politique budgétaire et monétaire pour la reprise économique post-Covid (voir Méthodologie en annexe). Il s’agit d’évaluer de combien un euro de relance budgétaire peut stimuler l’économie en temps de crise et avec des taux d’intérêt bas. A cet effet, en utilisant une modélisation TVAR, nous parvenons à différencier quatre états de l’économie : un état de chômage élevé et un de chômage bas, ainsi qu’un de taux d’intérêt élevé et un de taux d’intérêt bas.Nous trouvons que :

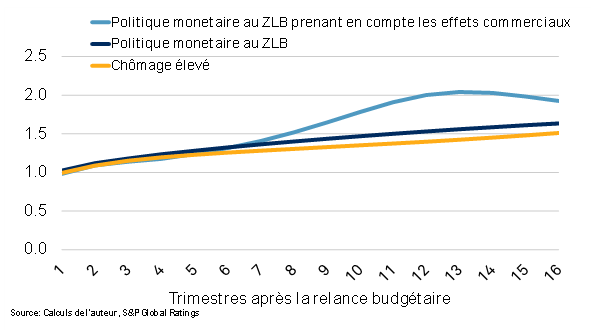

- La politique budgétaire est plus puissante lorsque les taux d’intérêt sont bas ou négatifs (inférieurs à 0,5 %) et en situation de crise (le chômage supérieur à 10,1 %). Dans un tel contexte, 1 euro de relance budgétaire peut générer jusqu’à 2 euros cumulés de richesse après quatre ans (voir Graphique 1). En prenant en compte les dynamiques de commerce extérieur, l’effet identifie est le plus élevé, suggérant que dans un état de crise, les fuites de relance budgétaire sont limitées.

Le stimulus budgétaire a un rendement inférieur à 1 sur quatre ans lorsque la politique monétaire n’est pas au Zero Lower Bound et que le taux de chômage est inférieur à 10,1 %. C’est parce que la banque centraleaura tendance à augmenter ses taux directeurs pour contrer les pressions inflationnistes.

Graphique 1 : 100€ de relance fiscale aujourd’hui peuvent générer jusqu’à 200€ en deux ans

Nos résultats renforcent l’idée que la relance budgétaire a des effets plus importants quand elle est utilisée à des fins d’ajustement contra-cyclique et quand la politique monétaire a atteint le « Zero Lower Bound ». Il faut aussi noter que la relance budgétaire a un coût plus faible quand elle est plus efficace, puisque la Banque Centrale n’est pas en position de resserrer ses taux. Les gouvernements peuvent donc se financer sur les marchés a des taux relativement bas. Par ailleurs, il est important de différencier le contexte afin d’identifier l’effet de la relance budgétaire. En ne faisant aucune différence, nous ne trouvons pas d’effet significatif de la relance budgétaire sur l’économie.

« EU Next Generation » pourrait stimuler l’économie jusqu’à 10 % après quatre ans

Au vu de nos estimations, le plan de relance budgétaire Européen « Next Generation » de €750 Mds, ou bien 5,4 % du PIB de l’UE en 2019, aurait donc le potentiel de stimuler l’économie de la Zone Euro de l’ordre de 7,6 % après deux ans et jusqu’à 10 % après quatre ans.

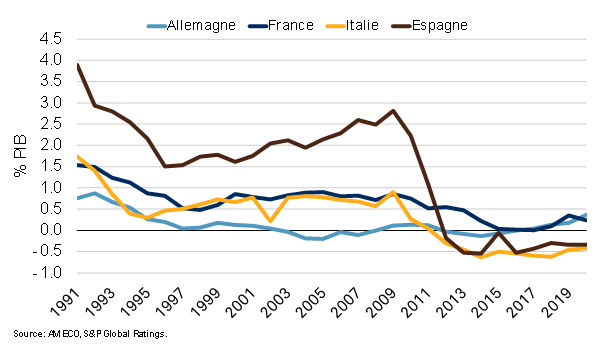

Au-delà de la taille du stimulus, sa composition est aussi importante pour la croissance potentielle. Au niveau européen, l’accent est mis sur les dépenses de long-terme, avec un minimum de 30 % alloués à la transition écologique, un accent est aussi mis sur le développement du numérique et les réformes structurelles. Ces investissements productifs devraient permettre de rehausser la croissance de long-terme en zone euro après dix ans de faible investissement public (voir Graphique 2).

Graphique 2 : Investissement public – formation de capital net du secteur public

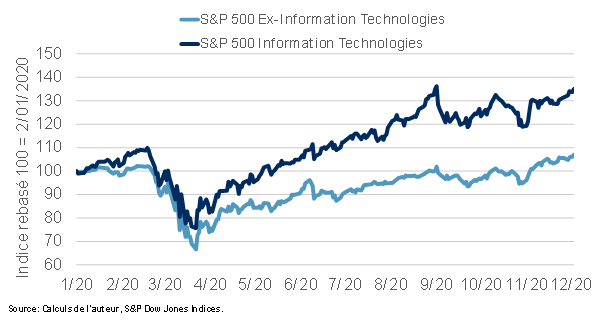

Toutefois, ce plan de relance pourrait favoriser certains changements structurels accélérés par la crise de Covid-19. Par exemple, les entreprises ont renforcé la numérisation de leur activité à la suite de l’expansion du télétravail et du confinement. Le secteur des Informations et Communication sort renforcé de la crise de la COVID-19 (Voir Graphique 3). A l’inverse, les secteurs du tourisme, de la restauration et du tourisme ont été plus touchés par la crise. Les budgets de relance actuels semblent mettre plus l’accent sur la digitalisation que des services type restauration ou tourisme[2]. Or, les compétences des travailleurs de ces différents secteurs sont peu semblables. Ainsi, les inégalités apparentes de cette crise pourraient se creuser si ces aspects ne sont pas pris en compte par la politique de relance.

Graphique 3 : Le secteur des Informations et Technologies sort renforcé de la crise

Conclusion

La relance budgétaire est l’outil le plus efficace pour faire repartir l’économie dans un univers de taux bas et à la suite d’une crise. En zone euro, la relance annoncée pourrait ajouter 2 % de richesse par an ces quatre prochaines années. L’accent mis sur les investissements productifs pourrait également améliorer le potentiel de croissance des économies européennes, bien qu’il risque également de faciliter davantage des changements structurels accélérés par le confinement.

ANNEXE – Méthodologie : Quantifier le multiplicateur budgétaire en zone euro

Nous choisissons un modèle de « Threshold Vector Autoregressive » (TVAR) pour différencier le multiplicateur budgétaire en fonction de différents états de l’économie. Au regard de la littérature sur les multiplicateurs budgétaires[1], c’est la méthode la plus pertinente différencier l’effet d’une relance budgétaire selon divers états de l’économie.

Dans le modèle TVAR, la transition d’un état de l’économie à un autre est identifiée par des variables externes de paliers (ou threshold). Nous identifions deux types d’état de l’économie : un état de taux de chômage élevé ou faible et un état de taux d’intérêt bas ou élevé que nous définissons par le taux d’intérêt « shadow » de la BCE définie par Wu-Xia. Les valeurs de paliers sont calculées avant l’estimation du modèle TVAR. La transition de l’état de taux de chômage « bas » à « élevé » s’effectue au palier de 10,1 %et celle du taux d’intérêt à 0,5 %.

Nous utilisons des données trimestrielles agrégées pour la zone euro de 2000 à 2019 :

- Les dépenses publiques sont la somme de la consommation publique et des investissements publics.

- Les impôts nets sont la différence entre les dépenses et les revenus.

- Les variables de comptabilité nationale et le taux de chômage proviennent d’Eurostat, le taux d’intérêt de Wu-Xia.

- Nous transformons les données en variables stationnaires en divisant les variables des comptes nationaux avec le PIB potentiel, que nous estimons via un filtre de Hamilton, car notre objectif n’est pas d’examiner les moteurs de la croissance potentielle mais simplement d’en extraire sa tendance.

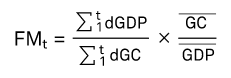

En ce qui concerne le modèle, nous estimons le TVAR suivant : « dépenses publiques en pourcentage du PIB potentiel, impôts nets en pourcentage du PIB potentiel, PIB en pourcentage du PIB potentiel », en utilisant le même ordre pour le schéma d’identification Cholesky qui nous permet d’extraire les fonctions de réponse pour les quatre états décrits ci-dessus. Nous utilisons ensuite la fonction de réponse pour les variables des dépenses publiques (dGC) et du PIB (dGDP) pour calculer le multiplicateur budgétaire cumulé à la suite d’un choc de dépenses publiques. Le multiplicateur prend la forme suivante :

Pour vérifier la robustesse du résultat, nous modélisons les variations du modèle en ajoutant le taux d’intérêt, l’inflation et la dynamique externe (c’est-à-dire la balance commerciale visible). Ces estimations tendent à renforcer nos résultats. Compte tenu de la dynamique extérieure, nous trouvons un multiplicateur budgétaire encore plus élevé lorsque la politique monétaire est à la borne inférieure zéro, qui atteint 2 après deux ans.

[1]Auerbach A. and Gorodnichenko Y. (2012): Measuring the Output Responses to Fiscal Policy, American Economic Journal: Economic Policy, Volume 4, No. 2, May 2012, pages 1-27

Blanchard O. and Perotti R. (2002): An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output, The Quarterly Journal of Economics, Volume 117, Issue 4, November 2002, pages 1,329-1,368

IMF (2019): The Euro-Area Government Spending Multiplier at the Effective Lower Bound, Working Paper No. 19/133.

Ramey V. and Zubairy S. (2018): Government Spending Multipliers in Good Times and in Bad: Evidence from US Historical Data, University of California, San Diego, and National Bureau of

Economic Research, Texas A&M University.

[1]Voir aussi : Tenreyro, Silvana, and Gregory Thwaites. 2016. « Pushing on a String: US Monetary Policy Is Less Powerful in Recessions. » American Economic Journal: Macroeconomics, 8 (4): 43-74.

[2]Voir par exemple le PLF 2021 francais : https://www.economie.gouv.fr/entreprises/projet-loi-finances-plf-plfss-2021-mesures ou le plan de relance UE : https://ec.europa.eu/info/strategy/recovery-plan-europe_en#main-elements-of-the-agreement