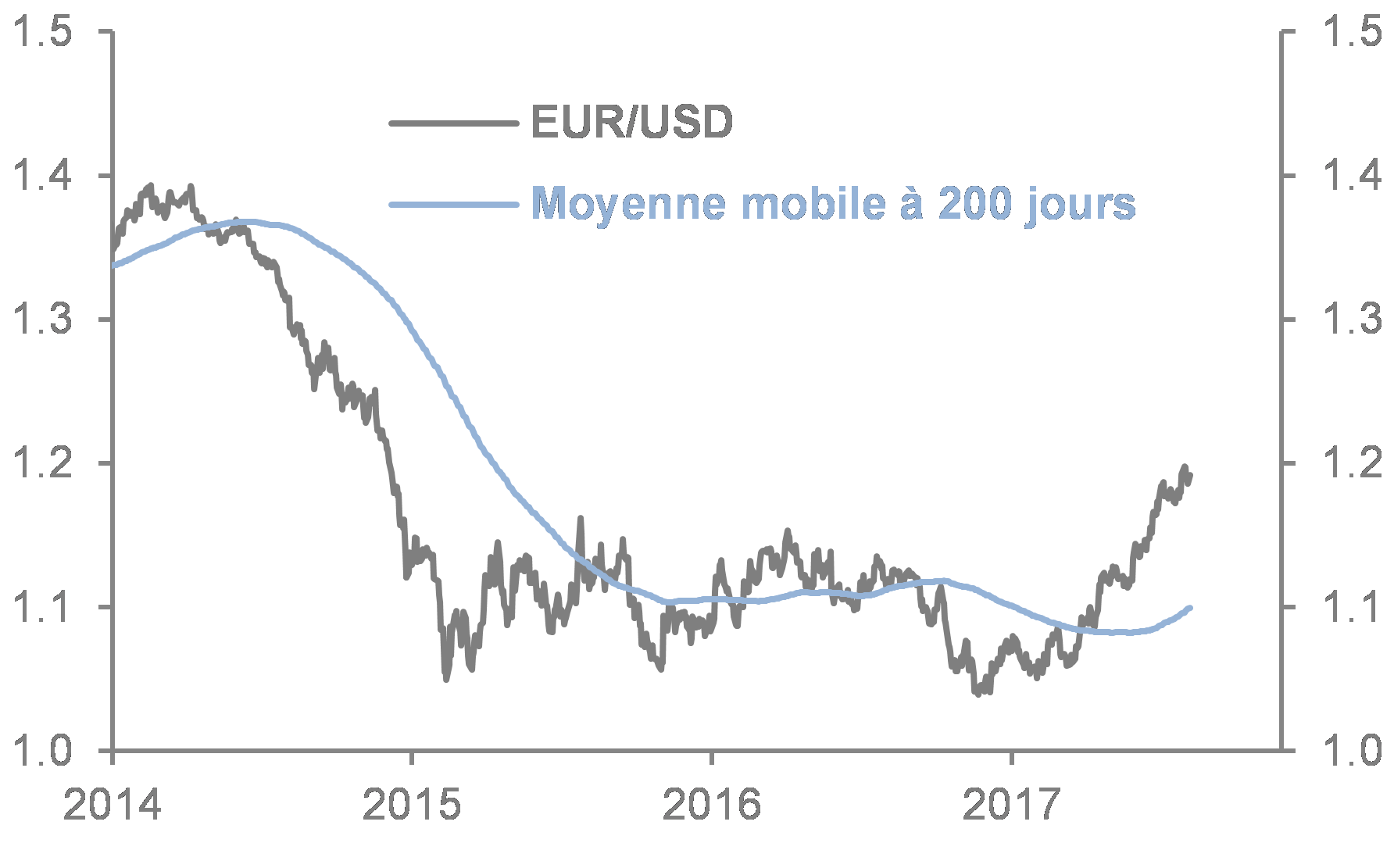

Au 1er septembre 2017, l’Euro s’est apprécié de 12% face au dollar américain depuis avril 2017.

Premier effet, et selon les estimations de l’institut Kiel, une appréciation de l’euro de 10% pourrait affecter l’activité économique et l’inflation en zone euro de 0.2 point la première année. Un risque supplémentaire qui s’ajouterait à la faiblesse de l’inflation salariale et à une transmission plus lente de l’accélération de l’activité sur la hausse des prix à la consommation. En conséquence, la BCE pourrait prolonger son assouplissement monétaire via une extension des rachats d’actifs de 3 à 6 mois en 2018 et une révision à la baisse des prévisions d’inflation par 0.1 point pour 2017.

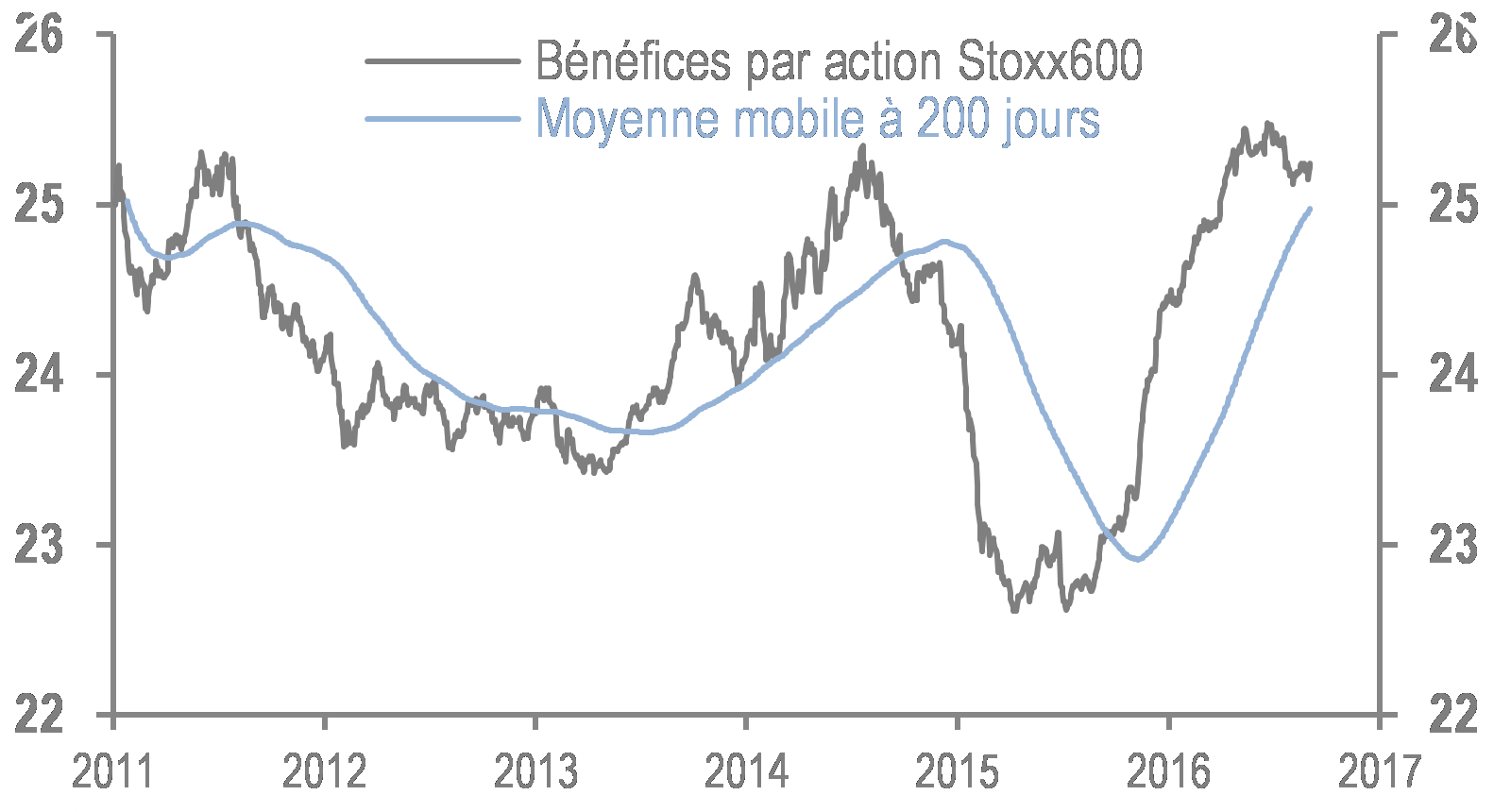

Second effet de l’appréciation de l’euro, la croissance des bénéfices des entreprises de l’indice Stoxx 600 pourrait être révisée de 2 points. Certes, la croissance des bénéfices restera soutenue pour 2017 (14%) et 2018 (8%) tandis que la valorisation des marchés européens reste encore inférieure à certains marchés chers (rapport prix/bénéfices pour 2017 à 15.5), ce qui soutiendrait des flux acheteurs sur les marchés européens. Néanmoins, une révision à la baisse des bénéfices pourrait accélérer certains repositionnements tactiques, notamment des investisseurs actuellement surpondérés en actions européennes et qui pourraient se repositionner au point neutre. Une solution pour disposer de liquidités en cas de surprises positives aux États-Unis, par exemple en cas de solutions sur le risque de plafonnement de la dette et le budget fédéral qui favoriseraient les négociations relatives à l’assouplissement fiscal attendu depuis novembre dernier.

Néanmoins, l’environnement économique est favorable en zone euro. La croissance au second trimestre a atteint 0.6% et se poursuivrait au troisième trimestre, des indicateurs avancés soutenus par des carnets de commande sont en hausse tandis que des indices de confiance atteignent des hauts historiques depuis la dernière crise financière. La stabilité institutionnelle de la zone euro, facilitée par les dernières élections françaises, et mesurée par les relations franco-allemandes, rassure les investisseurs. Enfin, les dernières avancées pour réformer le marché du travail français confirment l’optimisme avec davantage de dialogue social et des mesures qui soutiennent l’activité des petites et moyennes entreprises.

Sur le marché action francais, l’indice CAC40 dispose d’une valorisation inférieure à l’indice européen Stoxx 600 (PER à 14.7 contre 15.5) liée à une croissance des bénéfices moins dynamique (6.3% en 2017) mais présente une croissance des dividendes soutenue de 3.5% et des perspectives de croissance des ventes de 4.4% contre 3.4% pour la moyenne européenne – d’où une surperformance de l’Indice CAC 40 sur l’indice Stoxx 600 de 1.1 point à 6.4% depuis le début d’année.

Les ventes de l’indice français sont également plus exposées au commerce hors Europe qui représente 72% des ventes contre 47% pour le Stoxx 600. Enfin, l’exposition sectorielle est partagée entre le secteur bancaire (11% du CAC40), industriel (11%), de l’énergie (10%) et de la construction (9%) ce qui – par la pondération des secteurs – rend moins sensible le marché français à un potentiel durcissement des conditions financières que les marchés italiens ou espagnols, dont les banques représentent respectivement (28 et 37% de l’indice), quand bien même la finance pèse pour 26% des bénéfices du CAC 40.

Ainsi, au premier semestre 2017, les profits ont augmenté de 23%, le chiffre d’affaires de 6.9%, la marge opérationnelle a augmenté sur un an de 1.1 point à 12.5%, et la part des dettes sur les fonds propres s’est réduite de 25 à 24%. En global, les profits des entreprises françaises ont atteint 50 milliards au premier semestre 2017 contre 75 milliards d’euros sur l’ensemble de l’année 2016, confirmant les bons chiffres de l’activité économique, des conditions financières toujours favorables et des révisions de bénéfices en hausse en dépit de la récente appréciation de l’euro.