Le 5 décembre 2014, l’agence Standard & Poor’s a décidé de dégrader la notation souveraine de l’Italie à BBB- accompagnée par une perspective stable.

SI l’Italie devrait sortir de la récession en 2015 (+0,2%) après trois années consécutives de contraction du PIB, la reprise sera très faible du fait de l’absence d’inflation et des risques pesant sur les moteurs de la croissance : i) l’environnement des affaires bride l’investissement privé, ii) la consommation privée est atone dans un contexte de stagnation du chômage à un niveau historiquement élevé (12,6 % de la population active en 2014), iii) la faible contribution du commerce extérieur étant données les pressions déflationnistes qui menacent l’Europe. Ainsi, S&P a révisé ses projections sur la croissance réelle moyenne entre 2014 et 2017 à +0,5 % par an contre 1 % précédemment. Mais ce sont les perspectives concernant la croissance nominale, prenant en compte l’inflation, qui inquiètent particulièrement dans le scénario retenu par S&P (à 1,2 % par an contre 1,9 % auparavant), ce qui mécaniquement ralentira l’érosion de la dette (130 % du PIB selon l’agence) et réduira les recettes budgétaires pour l’Etat.

Par ailleurs, cette révision des perspectives de croissance impacte la trajectoire de la dette publique italienne, S&P estimant que celle-ci atteindra 133 % du PIB en 2017, un niveau supérieur de 80 mds € (près de 5 % du PIB) aux dernières projections datant de juin 2014. Aussi, l’agence met en doute la capacité du gouvernement à réduire les dépenses publiques, ce qui limite les marges de manœuvre budgétaires afin de réduire la fiscalité dans le pays.

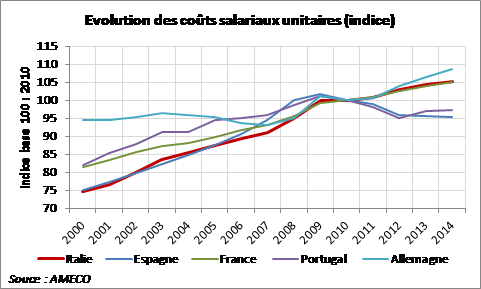

Enfin S&P met en exergue la dégradation de la compétitivité coût de l’économie italienne. Si la réforme du marché du travail (Jobs Act, votée dans les grandes lignes en octobre 2014)est saluée par l’agence afin de stimuler la création d’emplois stables notamment chez les jeunes, ses effets ne seront visibles qu’à moyen terme. De fait, S&P invite à davantage de réformes pour restaurer la compétitivité : revoir le niveau des taxes sur le travail, décentraliser les négociations salariales afin de lier l’évolution des salaires à celle de la productivité, réformer le marché des services et le système judiciaire.

Toutefois, certains indicateurs restent positifs et justifient la perspective stable qui accompagne la notation. L’ajustement extérieur substantiel réalisé ces dernières années, les importations ayant fortement reculé (sous l’impulsion du recul de la consommation des ménages ces dernières années en ligne avec une baisse graduelle du revenu disponible brut), permet à l’Italie d’afficher un excédent courant (une première depuis son entrée dans la Zone Euro). En outre, les réformes mises en place sous le précédent gouvernement M. Monti puis poursuivies par celui de M. Renzi devraient avoir un impact à moyen terme sur le potentiel de croissance de l’Italie.

Au total, dans un contexte conjoncturel particulièrement dégradé, seuls les efforts de réformes affichés par le gouvernement permettent à l’Italie de conserver une notation « Investment Grade », à un cran de la limite.

Etant donné les montants de liquidités disponibles sur les marchés et les perspectives d’un potentiel rachat massif de dettes souveraines par la BCE, on ne devrait pas constater de tensions significatives sur les taux souverains italiens. En revanche, si la perspective stable implique une stagnation de la notation à BBB-, toute dégradation de l’environnement économique et ralentissement du rythme des réformes pourraient inciter l’agence à déclasser l’Italie en catégorie spéculative. Dans ce cas, de nombreux investisseurs institutionnels (assureurs et banques notamment), qui restent les principaux détenteurs de dettes souveraines, seraient amenés à vendre une partie de leurs actifs souverains italiens pour des raisons réglementaires. En effet, d’une part, certains investisseurs ne peuvent détenir d’obligations qui ne sont pas notées « Investment Grade », et d’autre part, la probabilité de défaut associée à un titre noté en catégorie spéculative implique un renforcement des fonds propres pour faire face aux contraintes de solvabilité.

Le Trésor italien devrait donc continuer à jouir de taux historiquement bas (1,96 % pour le taux à 10 ans au 09/12/14) du moment que la notation italienne reste en catégorie « Investment Grade ». Pourtant, cet artifice créé par les liquidités de la BCE ne correspond pas à la réalité économique.