Résumé :

· En 2013, 52,4 % de l’électricité latino-américaine provenaient des énergies renouvelables grâce à la prédominance de l’hydroélectricité.

· La plupart des énergies vertes sont désormais compétitives face au pétrole, au charbon et au gaz.

· La région est actuellement l’une des plus attractives : en 2015, les appels d’offres (dont les prix d’achats ont été très bas) ont attiré un nombre record de participants.

· La dépendance aux énergies fossiles et à l’hydroélectrique ainsi que le manque d’accès à l’électricité rendent nécessaire le développement d’énergies alternatives.

· La croissance du secteur devrait se poursuivre dans les années à venir.

Ces dernières années, le secteur des énergies renouvelables n’a cessé de croître en Amérique Latine, malgré la chute des cours du pétrole et la crise économique que traverse la région. Dès lors, l’Amérique Latine s’est convertie en l’une des zones les plus attractives au monde suscitant l’appétence des investisseurs. Grâce à la baisse des coûts et à l’abondance des ressources naturelles (vent, ensoleillement etc.), les énergies renouvelables sont devenues une alternative crédible aux énergies fossiles. Leur développement est un enjeu majeur en termes de diversification et de sécurisation énergétique. L’avenir du secteur semble donc prometteur.

I) Les chiffres clés du secteur des énergies renouvelables en Amérique Latine

En 2013, 52,4 % de l’électricité produite en Amérique Latine et aux Caraïbes (ALC) provenaient des énergies renouvelables contre seulement 22 % dans le monde. Ce résultat s’explique par la prédominance de l’hydroélectricité qui fournissait à elle seule 47 % de la génération électrique(Graphique 1). Les énergies renouvelables intermittentes ont quant à elles connu un véritable essor. Ainsi, de 2000 à 2013, le solaire photovoltaïque et l’éolien ont crû en moyenne de 15,1 % et de 36,6 % par an. La tendance s’est poursuivie en 2015, puisque l’Amérique latine a obtenu l’une des plus fortes croissances au monde dans ce secteur. Malgré une progression supérieure à celle des énergies fossiles, les énergies propres intermittentes représentaient moins de 1 % de la matrice électrique en 2013.

Graphique 1 : Matrice de la production électrique en Amérique Latine et Caraïbes (2013)

Source : Banque Interaméricaine de développement, BSI Economics

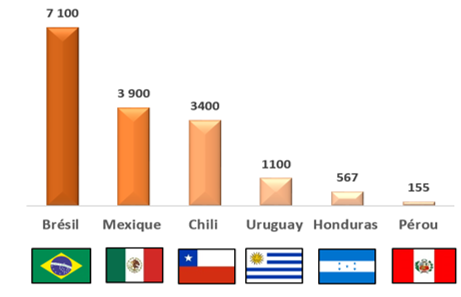

Par ailleurs, en 2015, l’ALC a généré 5,9 % des investissements mondiaux en énergies renouvelables, soit 16,8 Mds USD (+11,3 % par rapport à 2014). Le Brésil, le Mexique ainsi que le Chili font partie des 10 pays au monde ayant reçu le plus d’investissements. Bien que le Brésil reste de loin la principale destination régionale des investissements en énergies vertes, ces derniers y ont chuté de 11,2 % en 2015. A l’inverse, ils ont plus quedoublé au Mexique ainsi qu’au Chili. Parmi les leaders latino-américains, on retrouve également l’Uruguay et le Honduras, dont les ratios « investissements en énergies renouvelables / PIB » sont respectivement les 2èmes et 3èmes plus élevés au monde. Enfin, l’Argentine, la Colombie et le Venezuela n’ont attiré que peu d’investisseurs en 2015.

Répartition des investissements en énergies renouvelables en Amérique Latine en 2015 (millions USD)

Source : Frankfurt School-UNEP Centre, BSI economics

Selon Ernst and Young, le Chili, le Mexique et le Brésil font désormais partie des 7 nations les plus attractives au niveau mondial. Viennent ensuite l’Argentine (18ème), le Pérou (24ème) et l’Uruguay (33ème). Le classement du Cabinet de Conseil s’appuie sur « l’indice d’attractivité pays pour les énergies renouvelables » qui prend en compte toute une série de critères, tels que : l’environnement macroéconomique et politique, le potentiel technologique (ressources naturelles, pipelines etc.), les impératifs énergétiques (objectifs en termes d’énergies renouvelables, sécurité d’approvisionnement etc.) et la facilité de concrétisation des projets (sécurisation des contrats etc.).

II) L’Amérique Latine : un environnement favorable aux énergies propres

· La compétitivité des énergies renouvelables face aux énergies fossiles

Ces dernières années, le coût actualisé des énergies renouvelables ou le LCOE en anglais (Levelized Cost of Energy) a fortement diminué[1]. Ainsi, selon l’Agence Internationale de l’Energie Renouvelable de 2013 à 2014, l’Amérique du Sud était la région ayant les plus faibles LCOE pour les nouvelles installations hydroélectriques et solaires photovoltaïques (0,04 et 0,11 USD/Kwh). De même, en 2014, concernant la production d’électricité en Amérique Latine, les énergies renouvelables étaient globalement compétitives face aux énergies fossiles.

L’abondance de ses ressources naturelles telles que l’eau, le vent et le soleil ainsi que l’étendue de son territoire permet à l’Amérique Latine de rentabiliser plus rapidement les nouvelles installations. Les retours sur investissements sont également plus élevés. Les énergies vertes représentent donc une alternative crédible même en l’absence de subventions. D’ailleurs, les appels d’offres latino-américains dans le secteur des énergies renouvelables ont un grand succès. Ils ont attiré en 2015 un nombre record de participants à des prix d’achat parmi les plus bas au monde.

· Les prévisions de croissance de la demande électrique

La population latino-américaine devrait augmenter de 20 % d’ici 2040 et le PIB régional devrait croître en moyenne de 3 % par an lors des prochaines décennies. Par conséquent, la demande d’électricité progresserait de 91 % entre 2013 et 2040 contre un peu plus de 70 % au niveau mondial. La demande atteindrait alors 2970 Twh. Parmi les grandes économies de la région, la Colombie et le Chili connaitront probablement les plus fortes augmentations (respectivement 145,8 % et 139,5 %). Les prévisions font donc état d’un phénomène de rattrapage, sachant que la consommation d’électricité par habitant de l’Amérique Latine est environ 6 fois inférieure à celle des Etats-Unis.

Or, selon la Banque Interaméricaine de Développement, le potentiel des énergies renouvelables est si élevé qu’il pourrait couvrir 22 fois les besoins en électricité de l’ALC jusqu’en 2050. L’augmentation de l’offre électrique passera donc nécessairement par l’exploitation de l’éolien, du solaire etc. A noter que d’autres pistes peuvent être exploitées, comme, par exemple, l’efficacité énergétique. Chaque année, la région perd 17 % de l’électricité qu’elle produit du fait des vols, de connexions illégales au réseau ou de problèmes techniques, pour un coût estimé entre 10 et 16 Mds USD. Ces pertes annuelles sont équivalentes à une année de consommation d’un pays comme le Pérou.

· Vers un accès universel à l’électricité

En Amérique Latine et Caraibes, 34 millions de personnes ne bénéficient pas de services d’électricité modernes. Il s’agit généralement de populations qui vivent dans des zones rurales éloignées. Dans ce contexte, les systèmes de production d’énergies renouvelables à petite échelle pourraient permettre d’achever l’électrification des campagnes. Les micro-crédits ont souvent servi de base pour démarrer ces projets communautaires. Ainsi, l’Amérique Latine a vu se développer les coopératives dont certaines ont connu un grand succès. C’est par exemple le cas Costa Rica où 4 d’entre elles regroupent 180 000 membres et représentent 15 % du marché de l’électricité.

· Une législation de plus en plus favorable

Tous les grands pays d’Amérique Latine ont adopté des lois et des objectifs chiffrés afin de promouvoir les énergies renouvelables et de modérer les émissions de gaz à effet de serre (ex : Costa Rica 100% d’énergie propre d’ici 2030).L’Etat est un acteur incontournable du secteur tant au niveau de la règlementation et de l’attribution des projets (appels d’offres) que du financement. L’Argentine et le Pérou ont par exemple mis en place des garanties de stabilité visant à protéger les investisseurs contre d’éventuels changements de politiques fiscales ou la création de taxes additionnelles.

· La recherche d’une diversification de la matrice électrique

La matrice électrique de l’Amérique Latine est essentiellement composée d’hydroélectricité. Or, il s’agit d’une source d’énergie dont le principal inconvénient est sa saisonnalité. En période de sècheresse, les centrales risquent de ne pas produire assez d’électricité. Le nord-est du Brésil, très dépendant de l’hydroélectricité, a par exemple vécu 8 mois de coupure de courant entre 2004 et 2014. Dans ce contexte, les énergies renouvelables intermittentes peuventapparaître comme une alternative intéressante. Effectivement, les périodes de sècheresse sont souvent les plus venteuses et ensoleillées permettant aux panneaux solaires ou aux éoliennes de jouer un rôle contra-cyclique.

Etant donné ces limites, l’énergie hydroélectrique est partiellement exclue des politiques de développement des énergies renouvelables. Ainsi, de nombreux pays ont décidé de distinguer les petites et les grandes centrales, ces dernières créant généralement d’importantes externalités socio-environnementales négatives. Le charbon, le gaz et le pétrole représentaient quant à eux encore 47 % de la matrice électrique en 2013. Or, tous les pays d’Amérique Latine ne possèdent pas d’énormes ressources d’énergies fossiles et de ce fait, ils doivent en importer une grande partie. D’où la volonté de certains pays tels que l’Uruguay de se tourner vers les énergies vertes.

III) Les défis et les perspectives du secteur

· Les défis

Tout d’abord, théoriquement, la baisse du cours du pétrole aurait pu marquer un coup d’arrêt dans l’ascension des énergies propres. Pourtant, bien que la chute du prix de l’or noir ait provoqué le report de certains projets, notamment au Brésil, elle n’a pas pour autant fragilisé le secteur des énergies vertes. De plus, la menace semble s’éloigner puisque les cours du Brent ont d’ores et déjà remonté, passant de moins de 30 USD/baril en janvier 2016 à environ 50 USD fin septembre 2016.

Ensuite, les subventions en faveur du pétrole, du gaz ou du charbon compliquent la diffusion des énergies propres dans certains pays. En effet, elles faussent la concurrence et génèrent des distorsions dans les décisions des investisseurs en faveur des énergies fossiles. L’année dernière, elles atteignaient 46,2 % des recettes fiscales au Venezuela, 11,4 % au Salvador et 6 % en Bolivie.

A ces obstacles viennent s’ajouter des défis techniques. Dans de nombreux pays, les systèmes électriques ne sont pas encore assez flexibles et accessibles pour permettre d’intégrer pleinement les énergies renouvelables intermittentes au réseau.

· Les perspectives

Après 2 années de forte croissance, la tendance devrait se poursuivre. Parallèlement se développent les activités de maintenance et d’exploitation du réseau existant, générant de nouvelles sources d’opportunités pour les entreprises et d’emplois pour les travailleurs. Dans les prochaines années, le développement du secteur devrait être particulièrement marqué en Argentine ainsi qu’au Mexique.

Aujourd’hui, moins de 2 % de la génération électrique argentine proviennent des énergies renouvelables. Ce retard s’explique par un climat des affaires dégradé et une forte instabilité juridique. Cependant, le nouveau gouvernement a instauré de nombreuses réformes ainsi qu’un objectif de 20 % d’énergies renouvelables dans la consommation électrique d’ici 2025. L’Argentine a récemment soumis un appel d’offres représentant environ 1000 MW, soit 1,5 à 2 Mds USD d’investissements selon le président. L’ensemble des projets proposés par les 123 candidats a atteint 6 346 MW, soit 6 fois plus que l’offre du ministère, confirmant l’appétence des investisseurs.

Quant au Mexique, les récentes réformes menées sur le marché de l’énergie ont permis une ouverture aux capitaux privés entrainant une baisse des prix. En septembre 2016, l’Etat a attribué des appels d’offres essentiellement composés d’éolien et de solaire photovoltaïque pour une quantité équivalente à 3 % de la consommation électrique annuelle du pays.

Conclusion

L’hydroélectricité et les énergies fossiles représentent chacune 47% de la production électrique latino-américaine. Cette dépendance génère des effets pervers (surcoût de la facture d’importation, instabilité de l’approvisionnement, manque d’accès au réseau). Dans ce contexte, plusieurs pays d’Amérique Latine ont décidé de favoriser le développement d’autres énergies renouvelables (éolien, solaire etc.). Grâce à la baisse des coûts et de l’abondance des ressources naturelles les énergies propres attirent de plus en plus d’investisseurs. Le secteur devrait donc continuer de croître dans les prochaines années, même si de nombreux obstacles techniques et tarifaires restent à franchir.

Bibliographie

[1] Il s’agit d’un indicateur permettant d’évaluer l’ensemble des dépenses relatives à une installation ou un système donné pour produire 1 Kwh d’énergie.