Résumé :

· Les conditions ayant permis la restauration des marges des entreprises en 2015 seront toujours réunies en 2016, ce qui constitue un premier point positif pour espérer un retour durable de l’investissement.

· En 2015, un changement de tendance au niveau des flux de trésorerie des grands groupes français pourrait annoncer une évolution de leur attitude, rompant ainsi avec les années de crise et de stagnation de l’activité.

· Le niveau élevé d’endettement des entreprises pourrait cependant contraindre les entreprises de certains secteurs de se désendetter au détrimentde leur investissement.

· La présence de surcapacités de production dans l’ensemble des secteurs industriels reste un des obstacles les plus significatifs pour espérer une forte reprise de l’investissement en 2016.

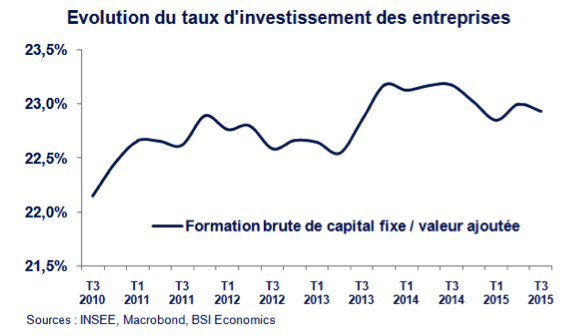

L’investissement des entreprises a timidement progressé en France en 2015, au vu des chiffres de trois premiers trimestres (cf. graphique ci-dessous). La restauration des marges des entreprises semble avoir contribué positivement à cette amélioration de l’investissement privé. Cependant, la croissance de la formation brute de capital fixe (FBCF) restera en 2015 nettement inférieure au rythme de croissance annuelle moyen d’avant crise (+4,8 % en moyenne entre 2001 et 2007 et une prévision de +1 % en 2015 selon les enquêtes de l’INSEE). Il convient alors de se demander si l’investissement des entreprises continuera sur sa lancée en 2016, afin de porter significativement la croissance. Plusieurs éléments pourraient laisser supposer que nous assistons actuellement à une reprise durable de l’investissement.

1er point positif : la restauration des marges des entreprises

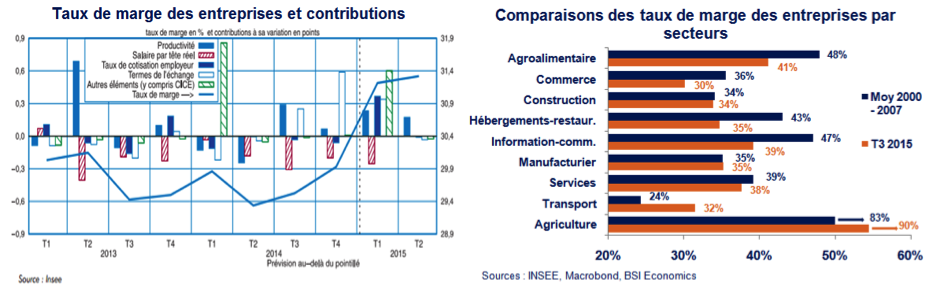

En 2015, nous avons assisté à une forte hausse des marges des entreprises en France. A la mi 2014, dans un contexte de risque déflationniste, leur taux de marge[1] sombrait à 29,2 % de la valeur ajoutée. Ce niveau constituait alors un record historiquement bas au regard des 32,7 % observés sur la période 2000 – 2007. Cette restauration fulgurante du taux de marge (+2 points depuis le second trimestre 2014, cf. graphique de gauche ci-dessous) a notamment été permise grâce :

· A la chute du prix du pétrole, qui a permis aux entreprises de diminuer leur facture énergétique et la baisse du prix des matières premières, qui a également contribué à la réduction des coûts de production ;

· Aux avantages tirés du CICE (Crédit d’Impôt pour la Compétitivité et l’Emploi) lancé pour le gouvernement et qui permet aux entreprises en bénéficiant de diminuer les charges de personnel. Le CICE représente un crédit d’impôt de l’ordre de 6 % de la masse salariale d’une entreprise hors salaires supérieurs à 2,5 fois le SMIC[2] ;

· Et dans une moindre mesure, à la baisse du cours de l’euro pour les entreprises exportatrices, ce qui a pu améliorer leur compétitivité coût.

Tous les secteurs d’activité n’ont pas pour autant retrouvé leur niveau de marge d’avant crise, comme nous le montre le graphique de droite ci-dessous. Les secteurs des transports et de l’agriculture, qui ont fortement bénéficié de la baisse du prix du pétrole, sont le seuls à avoir dépassé leur niveau d’avant crise, d’autres en sont proches : le secteur manufacturier, la construction ou encore les services.

La hausse des marges était une condition sine qua none avant d’observer une amélioration des chiffres de l’investissement, des profits plus élevés pour les entreprises se traduisant par une meilleure santé financière. En 2016, des mesures gouvernementales en faveur des entreprises atteindront près de 33 Mds euros (essentiellement réparties entre le CICE et le Pacte de Responsabilité) et continueront d’alléger les charges sur les entreprises afin de leur laisser plus de marge de manœuvre pour investir, recruter et favoriser l’innovation pour dégager des gains de productivité. Dans le même temps, les prix des matières premières et du pétrole devraient rester suffisamment bas pour soutenir encore cette année les marges. L’effet change, même s’il reste plus indirect que les précédents facteurs, sera favorable à la hausse du taux de marge en 2016, la politique monétaire accommodante de la Banque Centrale Européenne (BCE) dans le cadre du Quantitative Easing (QE) devant maintenir des pressions baissières sur l’euro. La baisse des taux obligataires souverains initiée par le QE devrait également se transmettre à l’ensemble des taux d’intérêt et ainsi faciliter les conditions d’accès au crédit pour les entreprises.

2nd point positif : des flux de trésorerie mieux orientés

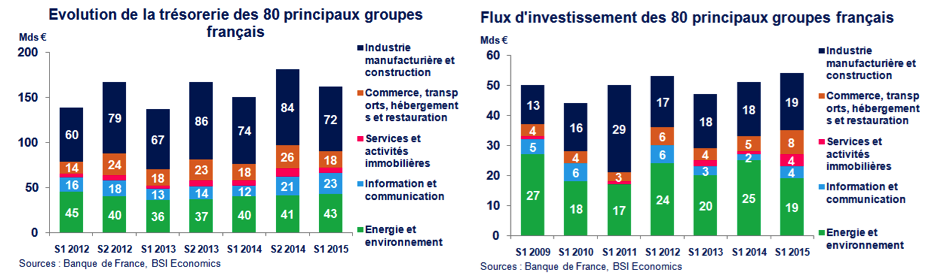

A l’issue du premier semestre 2015, le niveau de trésorerie des 80 principaux groupes français[3] avait déjà atteint un niveau historique depuis 2009 (162 Mds euros, soit une hausse de 8 % sur un an), selon la Banque de France. L’analyse des flux de trésorerie et de leur provenance s’avère riche d’enseignement pour évaluer la santé financière des entreprises et observer l’utilisation qu’elles ont de leurs liquidités, en hausse permanente depuis 2009.

Il existe 3 types de flux de trésorerie :

1. Ceux en provenance des activités opérationnelles, qui sont essentiellement liés à l’activité principale de l’entreprise et correspondent à la différence entre la capacité d’autofinancement et la variation en besoin de fonds de roulement d’exploitation (BFRE)[4] ;

2. Ceux issus des opérations de financement, qui concernent la distribution de dividendes, le remboursement d’emprunts et l’émission d’actions.

3. Ceux dont l’origine provient des opérations d’investissement regroupant les activités d’acquisitions et de cessations d’immobilisations corporelles (comme des biens d’équipement), incorporelles et d’immobilisations financières, qui sont donc directement reliés à la capacité d’augmenter la production et la productivité.

En 2015, un changement de tendance a été constaté par rapport aux années précédentes : le premier type de flux, liés à l’activité opérationnelle, a fortement augmenté, passant en un an de 39 Mds euros à 58 Mds euros, après quatre années de baisse. Les capacités d’autofinancement[5], permises notamment par la hausse du taux de marge, se sont amplifiées tandis que le BFRE a baissé. Ces chiffres sont de bon augure et se révèle être un bon indicateur pour estimer le redressement des entreprises.

Les flux de trésorerie pour opération de financement restent élevés d’une année sur l’autre (30 Mds euros de dividendes versés en 2015, comme en 2014). Le troisième type de flux, liés aux opérations d’investissement, a également augmenté, notamment via un accroissement des acquisitions d’immobilisations corporelles et incorporelles plus que financières, ce qui marque également une rupture avec 2014. Cette hausse démontre une certaine volonté de ces entreprises d’augmenter leur capacité de production et semble rompre avec une attitude plus attentiste, qui a caractérisé les années de crise.

1er point négatif : un niveau d’endettement en hausse

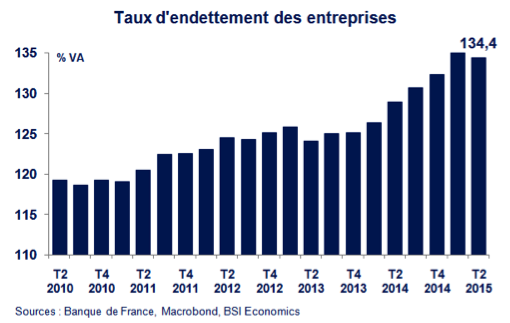

Depuis 2009, l’accumulation de trésorerie par les entreprises ne s’est pour autant pas accompagnée d’une hausse de l’investissement, pour de nombreuses raisons (mauvaises conjonctures, faiblesse de la demande privée, risque déflationniste etc.). Une autre raison importante provient de la hausse de l’endettement des entreprises. Pour améliorer leur solvabilité et prétendre à de meilleures conditions de financement, les entreprises pourraient donc être incitées à utiliser leur surplus de trésorerie pour se désendetter, au détriment de l’investissement.

Même si le niveau d’endettement des entreprises françaises est moins élevé que dans d’autres pays européens (Italie, Espagne, Irlande et Pays-Bas par exemple), la dynamique actuelle est clairement à la hausse, comme nous l’indique le graphique de gauche ci-dessus. Le taux d’endettement[6] a atteint 134,4 % de leur valeur ajoutée (VA) au second trimestre 2015. Une propension à se désendetter des entreprises pourrait donc présenter une menace pour une reprise soutenue de l’investissement, notamment dans un contexte de bas taux d’intérêt. En effet, purger temporairement son stock de dette pourrait s’avérer une stratégie judicieuse pour bénéficier d’un refinancement de sa dette à moindre coût. Il existe toutefois une certaine hétérogénéité entre les différents secteurs, où par exemple l’industrie manufacturière ou le secteur de la construction connaissent des niveaux d’endettement peu élevés.

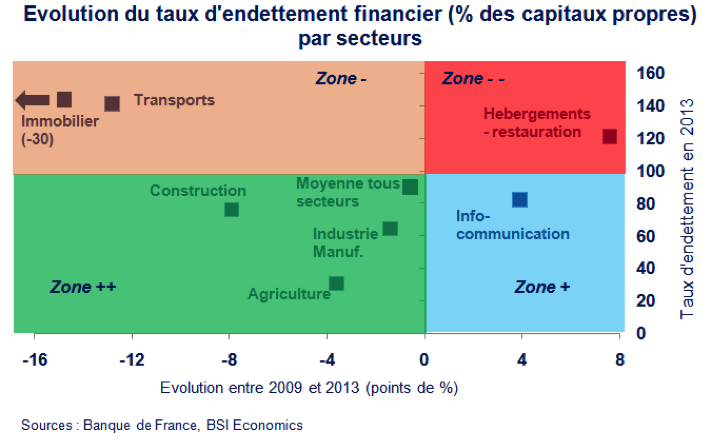

De plus le calcul de l’endettement privé rapporté à la valeur ajoutée n’est pas forcément le plus adapté, surtout en période de faible activité économique, car la VA ayant tendance à faiblement progresser, elle augmente de facto le ratio d’endettement. Lorsque la dette des entreprises est ramenée à leurs capitaux propres, le niveau d’endettement baisse significativement autour d’un niveau proche de 80 %, selon les dernières données disponibles. Ainsi, comme nous l’indique le graphique ci dessus, certaines entreprises ont déjà entamé leur processus de désendettement par le passé. Les secteurs peuvent être répartis dans quatre zones par rapport à la moyenne de l’ensemble des secteurs comme référence :

· La Zone ++ en vert : regroupe les secteurs dont le niveau de dette sur capitaux propres est peu élevé (inférieur à la moyenne) et qui ont déjà entamé leur processus de désendettement et pourraient ainsi avoir une propension moins importante à se désendetter : construction, agriculture, et industrie manufacturière ;

· La Zone + en bleu : regroupe les secteurs avec un niveau de dette sur capitaux propres peu élevé mais dont le stock de dette s’est accru au cours des dernières années, ce qui pourrait entamer dans une moindre mesure leur possibilité d’investir : information et communication.

· La Zone -en orange : regroupe les secteurs qui ont tendance à se désendetter mais dont le stock de dette reste encore très élevé, ce qui pourrait les contraindre à poursuivre dans cette voie plutôt qu’investir : immobilier et transports ;

· La Zone — en rouge : regroupe les secteurs dont le niveau de dette est largement supérieur à la moyenne avec une certaine accentuation ces dernières années et qui pourraient avoir une propension importante à se désendetter : hébergements et restauration.

2nd point négatif : des surcapacités de production persistantes

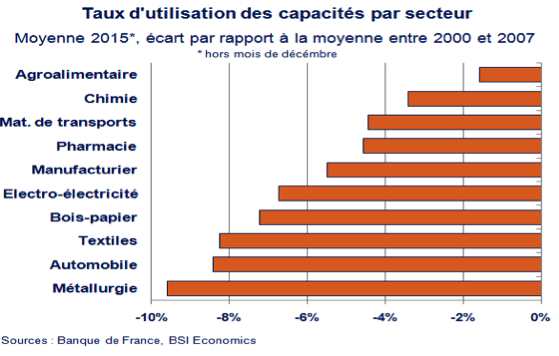

Si l’endettement pourrait constituer un potentiel obstacle, contraignant les entreprises à investir, le taux d’utilisation des capacités[7] (TUC) semble être un indicateur assez efficace pour savoir si les entreprises seront plus disposées à investir en 2016. L’écart entre la moyenne des TUC en 2015 avec la moyenne de la période 2000 – 2007 d’avant crise permet d’observer dans quels secteurs les entreprises disposent de capacités de production non utilisées, donc de surcapacités de production. En présence de surcapacités, si la demande se montre fortement dynamique, les entreprises pourront ajuster leur offre sans forcément avoir besoin d’investir, car elles détiendront déjà en interne des capacités de production qu’elles n’utilisaient pas jusqu’à maintenant. Un écart négatif entre les TUC de 2015 et ceux d’avant crise laisserait donc supposer que ces secteurs n’auraient donc pas besoin d’investir en 2016.

Le graphique ci-dessus nous indique qu’en 2015, tous les secteurs industriels ont enregistré un écart négatif, révélateur de surcapacités. Même si certains secteurs comme l’agroalimentaire ou la chimie dans une moindre mesure semblent se rapprocher de leur niveau de TUC d’avant crise, la plupart des secteurs enregistrent encore un écart significatif, surtout dans la métallurgie, l’automobile et le textile.

Comparée à la période de crise et de stagnation de l’activité entre 2008 et 2014, plusieurs secteurs (matériel de transport et automobile) ont largement amélioré leur niveau de TUC, ce qui laisse présager une dynamique positive, favorable à une potentielle reprise de l’investissement dans ces secteurs, si la demande qui leur est adressée augmente. L’agroalimentaire et la chimie sont les deux seuls secteurs dont leur TUC accuse un petit écart par rapport à leur TUC d’avant crise tout en faisant bien mieux que sur la période 2008 – 2014.

Cependant, d’autres secteurs (bois-papier, pharmacie et textiles) avaient en 2015 des surcapacités encore plus importantes que pendant la période 2008 – 2014. Les secteurs de l’électronique et électricité, ainsi que la métallurgie cumulent des surcapacités importantes tant par rapport à la période d’avant crise que sur la période de crise qu’entre 2008 – 2014.

Conclusion

Tous les voyants ne sont pas nécessairement au vert, mais plusieurs raisons laissent présager un retour durable de l’investissement privé en France en 2016. La restauration des marges ainsi que des flux de trésorerie mieux orientés devraient soutenir un retour durable de l’investissement, notamment dans le secteur des transports ou de la construction. Cependant, un niveau d’endettement en hausse couplé à des surcapacités de production persistantes risquent de peser voire freiner cette reprise. Il faudra également compter sur le dynamisme de la consommation privée en amont pour soutenir une hausse de l’investissement et relancer pleinement l’activité économique.

Bibliographie :

Banque de France, « La situation financière des principaux groupes français au premier semestre 2015 : une rentabilité en baisse mais une stratégie financière qui prépare l’avenir », Direction des Entreprises – Observatoire des entreprises, décembre 2015.

BSI Economics,« Investissement : la rechute ?», Clément Bouillet, février 2015.

Coe-Rexecode , « France : enquête de trésorerie sur les grandes entreprises et ETI », novembre 2015.

Coface, « Que doit-on craindre de la “low-flation” ? », Panorama du service des études économiques, décembre 2014.

France Stratégie, « Comité de suivi du Crédit d’impôt pour la compétitivité et l’emploi : Rapport 2015 », septembre 2015.

INSEE, « Un peu de carburant pour la consommation et pour les marges », Note de conjoncture, mars 2015.

Notes:

[2]En 2016, le SMIC est de 1 466,67 euros bruts mensuel, 2,5 fois le SMIC correspond donc à 3 666,67euros mensuel.

[3]«Les 80 des principaux industriels et commerciaux français cotés au compartiment A d’Euronext Paris » regroupent des entreprises issues des milieux de l’industrie manufacturière, de la construction, du commerce, des transports, de l’information et communication, de l’hébergements et restauration, des services et des activités immobilières et de l’énergie et environnement. L’étude des ces entreprises, regroupant un nombre important de secteur, sert ici de « baromètre » pour évaluer les flux de trésorerie et leur usage.

[4]Le BFRE est calculé comme la somme des comptes de stocks et des créances clients / fournisseurs, diminuée des dettes clients / fournisseurs et dettes fiscales et sociales.

[5]Le taux d’autofinancement des entreprises, qui correspond en comptabilité nationale au rapport de l’épargne sur la formation brute de capital fixe, est passé de 79,6 % fin 2014 à 88,3 % au T3 2015.

[6]En comptabilité nationale, le taux d’endettement correspond au rapport de l’ensemble de la dette sur la valeur ajoutée.

[7]Le TUC est le rapport entre les capacités de production (machines et biens d’équipement) mobilisées dans le processus de production et l’ensemble des capacités potentielles de production pour une date donnée. Un TUC supérieur à 80 % est généralement favorable à une hausse de l’investissement. Actuellement seul le secteur de la pharmacie est dans cette situation, tous les autres secteurs étant en dessous du seuil de 80 %.