Résumé :

· Le private equity européen a connu un fort développement en parallèle de la construction européenne ;

· Les mouvements de capitaux suivent les logiques de compétitivité et d’attractivité, ce qui cause des déséquilibres dans la zone ;

· Le développement de PME et PMI européennes et la reprise de la croissance dépendra notamment des volontés nationales de développer leur financement européen et national ;

· Le Brexit représente une menace sur le financement du private equity européen, et les incertitudes sur ses modalités renforcent les inquiétudes sur l’ensemble des marchés financiers.

Le 24 Juin 2016, les peuples européens se sont réveillés au son de la nouvelle qui restera historique dans la construction européenne – le Royaume-Uni a voté par référendum la sortie de l’Europe. Son premier ministre démissionne et, les jours qui suivent, les artisans du Brexit quittent la scène politique laissant l’ensemble des européens dans l’incertitude la plus totale quant aux modalités d’une telle initiative inédite.

Le choc est immédiat sur les marchés. Les bourses dévissent, et les actions européennes perdent plus de 10 % en moins de 2 jours de cotation. L’immobilier est également impacté et les effets de l’annonce du Brexit se font sentir rapidement, notamment sur l’immobilier de bureau. Ainsi, la City enregistre une baisse de 6% de la valeur des bureaux en Juillet 2016 et une des illustrations est la réaction de la Défense en France qui lance une campagne « Tired of the fog ? Try the frogs » pour tenter d’attirer les investissements britanniques dans le principal quartier d’affaires de l’hexagone.

Il est à craindre un effet sur un autre marché, celui du capital-investissement, ou private equity[1]. En effet, la place de l’économie britannique est essentielle dans le paysage du capital-investissement européen. Elle a su s’imposer comme le marché le plus mature en Europe avec plus de 40 % des investissements réalisés en 2015[2].

Le capital-investissement britannique est le plus attractif en Europe

Les levées de capitaux représentent la capacité des fonds à investir dans les sociétés non cotées. En effet, le fonctionnement des fonds d’investissement en private equity peut être résumé en 4 phases :

1- Levée de fonds : période pendant laquelle les fonds d’investissement collectent des fonds provenant d’investisseurs (institutionnels ou particuliers) ;

2- Investissement : Durant les 5 à 6 premières années, le fonds d’investissement investit les capitaux levés en prenant des participations au capital d’entreprises non cotées ;

3- Désinvestissement : Réalisation des plus ou moins-values des investissements réalisés et versement aux investisseurs du produit des cessions ;

4- Clôture du fonds : dans le cadre des fonds type FCP (fonds commun de placement) le véhicule est clôturé une fois toutes les participations cédées. On parle de liquidation du fonds. Elle intervient généralement 8 à 12 ans après la constitution.

Graphique 1. Cycle de vie d’un fonds d’investissement en capital-investissement

Le capital-investissement britannique a levé près de 220 Mds € depuis 2007, soit plus de 50 % des montants levés par l’ensemble des fonds européens. Outre la maturité du marché anglais, il est à noter la capacité des fonds de private equity basés au Royaume-Uni à lever des fonds auprès d’investisseurs internationaux. En 2015, les fonds britanniques ont su mobiliser l’engagement d’investisseurs partout dans le monde comme le montre le graphique ci-dessous :

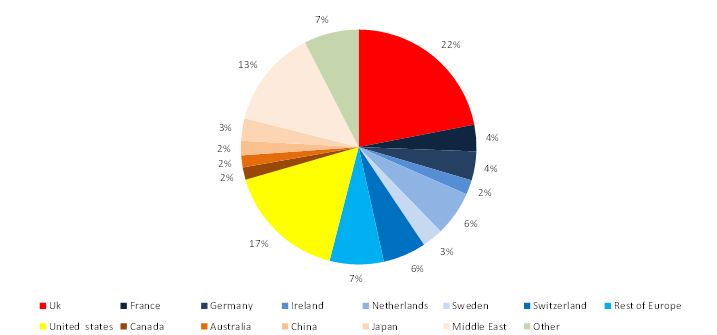

Graphique 2. Origine des fonds levés par les fonds d’investissement britanniques en 2015

Sources : BVCA, BSI Economics

Ainsi, 78 % des capitaux levés en 2015 par les fonds britanniques proviennent de l’étranger, dont 32 % de pays européens (hors UK), 17 % des Etats-Unis et 13 % du Moyen Orient. A titre de comparaison, la capital-investissement français sur la même période a levé 29% des capitaux à l’étranger, dont 19% en Europe (hors France) et 10% dans le reste du monde. On note donc que 71 % des capitaux levés par les fonds français proviennent d’investisseurs basés en France.

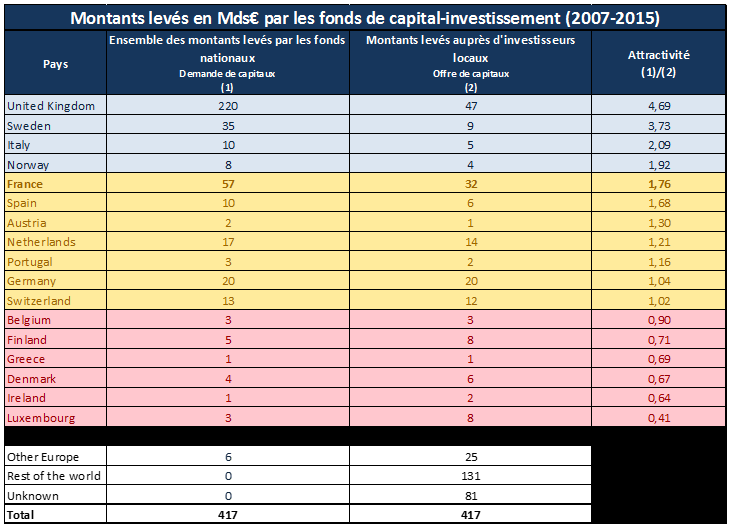

Parmi les 417 Mds€ levés par les fonds d’investissement basés en Europe de 2017 à 2015, 60% proviennent d’investisseurs européens. Mais la capacité des places financières à attirer ces capitaux diffèrent selon les pays. En effet, cela suppose de disposer de fonds d’investissement capables de réunir ces fonds. Définissons la notion d’attractivité du capital investissement comme le rapport entre les montants levés par les fonds nationaux auprès d’investisseurs nationaux et internationaux (que nous noterons pour simplifier la demande de capitaux) et les apports des investisseurs nationaux dans le private equity européen (que nous noterons l’offre de capitaux). Cette offre de capitaux peut être vue comme l’appétence des investisseurs institutionnels vis-à-vis du capital-investissement résultant de leur stratégie d’allocation des actifs de leur portefeuille. Nous avons réalisé ce calcul en considérant la période 2007-2015, et avons pu distinguer 3 catégories de pays (cf. tableau 1 ci-dessous).

Tableau 1. Levées de fonds en Europe de 2007 à 2015

Sources : Invest Europe, Perep Analytics, BSI Economics

D’une part les pays très attractifs, c’est-à-dire les pays dans lesquels les fonds d’investissements sont capables d’attirer les capitaux extérieurs. On remarque que la Grande Bretagne est le plus attractif aux côtés de la Suède.

La France, les Pays-Bas et l’Espagne figurent parmi des pays relativement attractifs mais qui restent néanmoins plutôt dépendants de l’appétence des investisseurs nationaux. En effet, quand on analyse en détail la provenance des capitaux levés dans ces pays, on remarque qu’à l’image de la France, L’Espagne, le Portugal et les Pays-bas lèvent la majeure partie de leurs capitaux à l’intérieur de leurs frontières. Aussi, la capacité d’investissement des fonds basés dans ces pays dépend de la santé des investisseurs nationaux et leurs arbitrages de portefeuille.

L’Allemagne présente des capitaux levés équivalents aux capitaux investis par les investisseurs nationaux. Ceci peut s’expliquer par la typologie des investisseurs, l’Allemagne se caractérisant par la présence d’acteurs bancaires qui financent les entreprises aussi bien en dette qu’en capital, et ainsi une faible présence de fonds d’investissement indépendants des banques allemandes. On parle alors de fonds captifs[3].

Enfin, il n’est pas surprenant de retrouver l’Irlande et le Luxembourg, qui apparaissent comme des pourvoyeurs de capitaux européens. En effet, ces pays disposent d’investisseurs institutionnels pour lesquels le private equity fait partie de leur stratégie de diversification de leur portefeuille. Néanmoins la demande locale n’est pas assez développée pour répondre à ces besoins. Ces capitaux sortent donc massivement de ces pays pour aller dans les autres pays où le marché du private equity est plus mature, et où les opportunités d’investissement plus nombreuses.

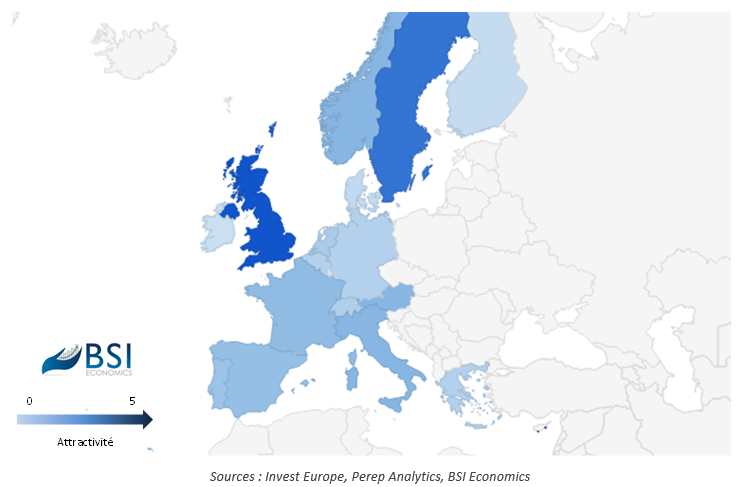

Graphique 3. Attractivité des fonds en Europe

Les levées de fonds représentent la capacité des fonds d’investissement à prendre des participations au capital de sociétés non cotées à moyen/long terme (entre 1 et 12 ans). Dans le cas du capital-investissement britannique, les fonds levés sont libellés en livre sterling. Les mouvements sur le marché des changes suite au Brexit impactent d’ors et déjà le private equity britannique en réduisant ses capacités d’investissement en Europe. De plus, elles peuvent impacter les levées de fonds futures car les investisseurs institutionnels internationaux s’exposent au risque de change.

Le capital-investissement britannique est le seul capable de financer les entreprises en Europe

Les capitaux levés sont ensuite investis dans des sociétés non cotées, dans le cadre d’investissements en capital-innovation, capital-développement mais aussi dans les LBO[4]. Ces derniers représentent d’ailleurs la majorité des montants investis en private equity. Entre 2007 et 2015, les investissements en LBO ont représenté en moyenne plus de 70 % des investissements annuels en capital-investissement[5].

Là encore, le capital investissement britannique possède les caractéristiques d’une grande place financière avec des fonds d’investissement largement internationalisés, et la capacité à investir dans des sociétés en Europe, mais aussi aux Etats-Unis. 45 % des montants investis par les fonds britanniques le sont aux Etats-Unis. 35% bénéficient à l’écosystème national et 14 % sont à destination des entreprises européennes.

A titre de comparaison, en 2015, les fonds d’investissement français ont consacré 66 % de leurs montants investis aux entreprises françaises. 24 % des montants sont investis en Europe et seulement 10 % hors des frontières de l’Europe.

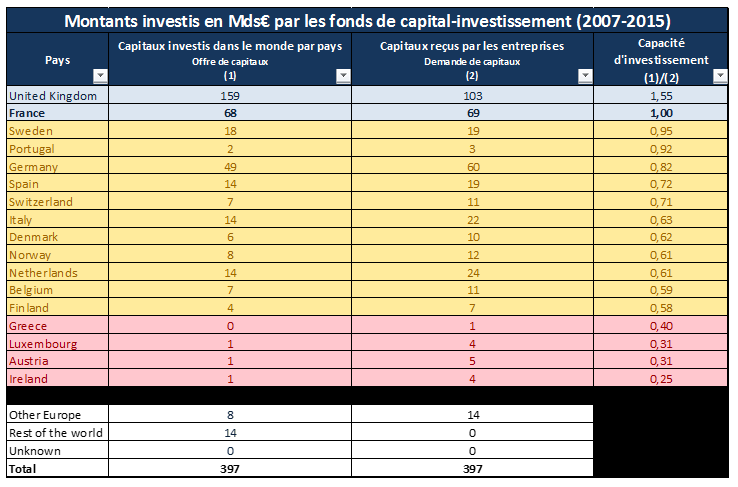

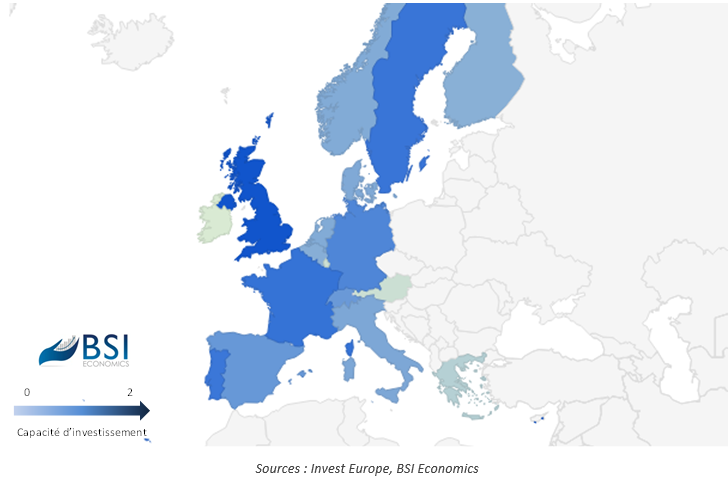

Au vu de ces statistiques, nous proposons de déterminer les capacités d’investissement des fonds de private equity par pays. Nous définissons l’offre de capitaux, pour un pays donné, comme les capitaux investis par les fonds de capital-investissement de ce pays dans le monde, et la demande de capitaux comme la somme des montants reçus par les entreprises de ce pays. Nous définissons la capacité d’investissement d’un pays comme le rapport entre l’offre de capitaux des fonds d’investissement et la demande de capitaux des entreprises. Nous obtenons les résultats suivants :

Tableau 2. Investissements en Europe de 2007 à 2015

Sources : Invest Europe, Perep Analytics, BSI Economics

On remarque que les fonds d’investissement britanniques sont les seuls à présenter une capacité d’investissement strictement supérieure à 1. C’est-à-dire que la demande des entreprises basées au Royaume Uni n’est pas capable d’absorber les capitaux levés par les fonds nationaux. Ceci implique que les fonds britanniques s’internationalisent et profitent d’opportunités d’investissement, en Europe et dans le Monde. Le financement des entreprises européennes dépend donc de la capacité des fonds britanniques à investir hors de ses frontières.

La France est bien placée si on suit cet indicateur. Les montants reçus par les entreprises sont proches des montants investis par les fonds nationaux. En cas de choc sur le marché européen du capital-investissement, on peut penser que les entreprises françaises pourraient trouver des financements auprès de l’écosystème français du capital-investissement.

Les autres pays d’Europe présentent quant à eux ce qu’on peut analyser comme une certaine dépendance à la capacité des fonds étrangers, et notamment britanniques, à investir en Europe. En effet, les investisseurs nationaux ne sont pas assez dotés pour répondre à la demande d’investissement des entreprises.

Graphique 3.Capacité d’investissement des fonds de private equity en Europe

Les menaces et les opportunités potentielles du Brexit sur le marché du capital-investissement européen

Le Brexit peut donc provoquer un choc négatif surle marché du capital-investissement, principalement sur les segments les plus avals (LBO ou capital-développement). En effet, les fonds britanniques sont les principaux acteurs des mega-deals en Europe, c’est-à-dire des investissements d’ampleur (généralement supérieur à 1 Md €). Ceci pourrait affecter les valorisations d’entreprises et limiter les investissements privés dans les plus grandes entreprises de l’Union Européenne.

Le désengagement potentiel du Royaume-Uni dans le capital-investissement européen pourrait néanmoins permettre à d’autres places financières européennes de capter l’intérêt des investisseurs institutionnels hors d’Europe afin d’être en mesure de réaliser ces investissements. Et cela pourraitpermettre à la France de tirer son épingle du jeu en affirmant sa place de n°1 en Europe continentale et continuer l’internationalisation de ses fonds d’investissements. La France peut aussi compter sur une réorientation des capacités d’investissement de la BEI (Banque Européenne d’Investissement) à destination de l’Europe continentale pour se développer. Néanmoins, le financement des entreprises en Europe dépendra des modalités du Brexit, encore incertaines.

Conclusion

Les mouvements de capitaux dans l’Union Européenne sont au centre des inquiétudes qu’a généré le referendum anglais sur le Brexit. Sur le marché du capital-investissement, le Royaume-Uni joue un rôle central en Europe. L’écosystème britannique se caractérise par des fonds d’investissement d’une taille suffisante pour attirer les capitaux du monde entier. Ainsi, ils sont moins dépendants de l’appétence des investisseurs institutionnels nationaux mais se retrouvent en capacité d’attirer les capitaux provenant des Etats-Unis, du Moyen-Orient mais aussi des autres pays européens.

Les levées de capitaux reflètent les capacités d’investissement des fonds à moyen/long terme. Les fonds britanniques sont les seuls aujourd’hui à pouvoir investir significativement hors de leurs frontières. Les craintes autour des modalités du Brexit et son effet sur les mouvements de capitaux provenant du Royaume-Uni sont prégnantes. La France doit affirmer sa place de leader du private equity en Europe continentale, et recentrer son écosystème afin de capter les capitaux internationaux et se substituer aux fonds britanniques. Pour cela, il faudra favoriser l’émergence d’acteurs mondiaux du capital-investissement.

[1] Pour plus de détails sur le capital investissement, consulter l’article de Stéphane Dahmani sur BSI Economics : http://www.bsi-economics.org/675-le-capital-investissement-etat-des-lieux-en-france

[2] Investissements réalisés dans le monde par des fonds britanniques en 2015. Source Invest Europe (formerly EVCA).

[3] Un fond captif est un fonds d’investissement dont les capitaux sont principalement issus de la maison-mère (Banque, compagnie d’assurance etc…).

[4] Leverage Buy Out ou capital-transmission consiste pour un fonds d’investissement à prendre une participation majoritaire dans des entreprises matures en recourant à l’endettement, correspondant à l’effet de levier.

[5] Moyenne annuelle de la part du LBO dans le capital-investissement européen. Source : Invest Europe