La politique industrielle en France (2/2)

Quelle logique pour la politique industrielle ?

Résumé

– On distingue les politiques industrielles verticales et les politiques industrielles horizontales.

– Les politiques industrielles en France ont été fondamentalement réorientées sous l’effet de la construction européenne et s’inscrivent désormais dans le cadre de la politique communautaire de concurrence. L’approche horizontale a été consacrée.

– Cependant, une approche verticale semble redevenir d’actualité, ce qui pose la nécessité d’une clarification des orientations de politique industrielle.

Le 28 juin 1984 a marqué un tournant méconnu mais néanmoins décisif dans la politique industrielle française. Ce jour-là, l’entreprise Creusot-Loire, géant historique de la sidérurgie et fleuron industriel français, dépose son bilan auprès du tribunal de commerce de Paris qui décide de sa mise en liquidation judiciaire. Creusot-Loire avait subi de plein fouet la première crise de la sidérurgie dans les années 1970, sans avoir pu bénéficier des plans de soutien venus de l’Etat. Employant plus de 30 000 personnes, affichant plus de deux milliards de francs de perte en deux ans (un peu plus de 300 millions d’euros), l’Etat décide de ne pas porter secours au groupe alors que deux ans plus tôt, il avait accepté de reprendre une partie des actifs.

La décision de l’Etat et du gouvernement de ne pas se porter au secours de Creusot-Loire constitue une rupture fondamentale dans l’histoire de la politique industrielle en France, en ce sens qu’elle acte une évolution conceptuelle majeure : l’intervention publique ne consiste plus à soutenir un champion national mais elle est limitée à la mise en place d’une politique de reconversion au profit des salariés et des bassins d’emploi concernés. Elle pose ainsi les bases de la distinction entre les politiques industrielles verticales ou sectorielles, qui relèvent d’une logique « d’Etat-stratège », et les politiques industrielles horizontales, destinées à créer des conditions, des environnements économiques et des cadres règlementaires favorables à l’industrie.Elle symbolise l’abandon des premières au profit des secondes.

On pensait cette évolution définitivement entérinée par la construction européenne et le cadre contraignant de la politique de concurrence mis en place avec l’UE et exercé avec rigueur par la Commission européenne. Les développements de l’économie industrielle s’inscrivaient pleinement et résolument dans ce cadre européen, plaidant en faveur d’une action publique axée sur la seule correction des imperfections de marché dans l’allocation des ressources dans le secteur productif. Or, depuis quelques années, la politique industrielle verticale ou sectorielle, plus inspirée par le paradigme de « l’Etat-stratège », fait son retour en France. L’évolution remonte à 2004, avec le sauvetage d’Alstom– à hauteur de 3,2 milliards d’euros-, deuxième constructeur mondial pour le transport ferroviaire et la construction navale.

Ce retour à une politique « verticale » a pu paraître confirmé et légitimé par la politique industrielle de crisemenée entre 2008 et 2012, fondée sur une approche là aussi sectorielle (au profit des secteurs les plus touchés par la crise). Depuis,l’Etat semble cependant alterner entre un retour à cette approche verticale et la continuation des pratiques horizontales, comme le montre la récente création d’un Centre public de recherche pour la sidérurgie française, dans le cadre du « dossier Florange », méthode qui rappelle sensiblement le choix « horizontal » d’aide à la reconversion opéré en 1984 avec Creusot-Loire.

La politique industrielle française est ainsi marquée depuis plusieurs décennies par une succession de virages et de réorientations conceptuelles, parfois contradictoires. L’Etat hésite sur la stratégie à adopter mais le décrochage de l’industrie française rend la clarification conceptuelle aussi nécessaire qu’urgente. Si la légitimité d’une politique industrielle ne saurait être sérieusement contestée, le flou autour de ses principes d’action et de ses modalités doit être dissipé.

1. Au fondement des politiques industrielles : l’impératif stratégique et la correction des imperfections de marché

1.1 Les bénéfices stratégiques associés à une industrie forte

Il est assez largement reconnu que l’industrie exerce un effet d’entrainement non-négligeable sur l’économie et qu’elle constitue, en ce sens, un élément-clé de la croissance. Le rapport Beffa [1] de 2005 estimait ainsi que, pour 1€ de production, l’industrie consomme en France 0,7€ de consommations intermédiaires, contre 0,4€ seulement pour les services. Levier de croissance, une industrie forte est aussi essentielle à l’insertion réussie d’un pays dans le commerce international et la mondialisation. Le commerce international demeure largement composé de biens industriels, et il est encore illusoire d’espérer que l’essor des exportations de services, même s’il est conséquent, permettrait de rééquilibrer notre balance commerciale. Si l’on regarde les exportations de l’UE vers la Chine, on constate qu’elles sont composées à 66% de biens industriels, et seulement à 22% de services.

Là réside la véritable légitimité d’une intervention publique en matière industrielle : l’impératif stratégique. Celui-ci est évident dans le domaine de la défense, dans celui de l’énergie, mais également dans celui des transports et des télécommunications. Un principe de souveraineté industrielle s’applique : il existe des secteurs stratégiques cruciaux pour l’intérêt national au cœur de l’activité industrielle d’un pays et ceux-ci doivent parfois faire l’objet d’une sanctuarisation. Cela se traduit, notamment dans le domaine de la sécurité nationale, par la volonté de l’Etat d’empêcher des prises de contrôle ou de participations trop importantes dans certaines entreprises et industries de défense. En ce sens, son intervention directe dans certaines industries, par exemple l’industrie de défense, n’est pas discutable même si certains échecs appellent un réexamen approfondi des prises de décision (l’industrie française est, par exemple, passée complètement à côté de la révolution des drones que le complexe militaro-industriel américain a, par contre, su exploiter).

1.2. La correction des imperfections de marché

Il s’agit de la légitimité traditionnelle de toute intervention publique en matière économique. Même s’il existe peu d’imperfections de marchés qui soient spécifiques au secteur industriel, certains marchés présentent des barrières à l’entrée manifeste du fait du gigantisme des investissements lorsqu’ils sont de nature industrielle. Développer des capacités de production suppose souvent des investissements qui ne sont pas réversibles, ou du moins pas à court terme (les sunk costs). Le risque encouru par les investisseurs privés étant trop important, seul l’investisseur public peut présenter les capacités et les garanties suffisantes pour pallier ces déficiences.

Dans le cas spécifique de la France, l’imperfection de marché est observable : le tissu industriel et productif est, on l’a vu, marqué par sa bipolarité, polarisé entre des entreprises à très forte technologie et d’autres peu technologiques, une grande partie de l’industrie hexagonale souffrant de son positionnement en milieu de gamme. La dégradation de la compétitivité ne serait en définitive que le symptôme de cette imperfection de marché.

1.3. Les objectifs présents de la politique industrielle

S’il est inenvisageable que la puissance publique cherche à enrayer tous les phénomènes qui concourent à la désindustrialisation (gains de productivité, externalisations des services, mutations de la consommation des ménages, essor du commerce international) une option de politique économique reste sérieusement crédible : celle qui consiste à soutenir l’innovation, donc à améliorer la compétitivité de l’industrie, et à œuvrer à une meilleure spécialisation du tissu productif dans la production de biens à forte intensité en travail qualifié et en R&D.

En 2013, l’objectif principal est de créer les conditions d’un retour de la compétitivité de l’industrie française. Pour cela, la priorité demeure la restauration des marges des entreprises qui permettrait d’enclencher la montée en gamme, principal levier pour remédier au décrochage industriel.

2. La nécessaire clarification des options de politique industrielle

2.1. Les politiques dirigistes ou verticales, parfois nécessaires, ont montré des limites

Le Conseil d’analyse économique (CAE) a dégagé 3 types de politiques industrielles dirigistes ou « verticales » dont on trouve encore trace aujourd’hui : « l’Etat mécano-industriel », qui agit directement sur les structures productives ; « L’Etat-brancardier » qui apporte son aide aux secteurs en difficulté – on parle alors de politique sectorielle ; et « l’Etat-stratège » qui soutient directement les secteurs stratégiques pour le pays, au travers d’une aide aux grands projets industriels et du soutien à des « champions » nationaux ou européens.

Une politique industrielle verticale sert d’abord à pallier les horizons temporels trop courts, l’aversion au risque et les contraintes de liquidité des marchés. C’est l’Etat qui peut apporter les liquidités et jouer le rôle d’un investisseur aux poches profondes (« deep pocket »), doté d’un horizon temporel plus long et d’une aversion au risque plus faible que les agents privés. La limite d’une telle pratique réside cependant dans le risque important d’aléa moral : une entreprise importante, sachant que l’Etat viendra immanquablement à son secours, sera incitée à agir au risque de la privatisation des bénéfices et de l’étatisation des pertes.

Un autre intérêt de ces politiques a été, et est toujours, de maintenir le capital humain, physique et technologique sur le territoire national. Les aides aux entreprises en difficulté peuvent être justifiées par cette volonté dans la mesure où les sorties de marchés sont souvent irréversibles et les entrées, difficiles. Elles permettent de limiter les effets engendrés par le chômage sur un bassin d’emploi, en évitant un effet de contagion d’une faillite sur les fournisseurs et les sous-traitants locaux. Néanmoins le risque de soutenir à fonds perdus des entreprises structurellement non-rentables existe.

En effet, de telles politiques supposent la capacité de l’Etat-stratège à choisir judicieusement le bon secteur considéré comme stratégique pour l’avenir et, au sein de ce secteur, le bon champion national. Or, si on a pu communément parler de « réussites industrielles françaises » comme le nucléaire, le Concorde, le TGV, Airbus, Ariane, ou Areva, plusieurs tentatives ne semblent pas avoir tenu toutes leurs promesses et ont illustré les failles de la logique de l’Etat-stratège : le plan câble, le plan satellite, le plan machine outil des années 1980 ont englouti un volume de subventions publiques égal voire supérieur au chiffre d’affaire de ces secteurs, sans donner de résultats probants. Un exemple reste la société Bull, dans les années 1980-1990, où l’aide publique s’était montée à 8 milliards d’euros, et dont la privatisation n’aura au final rapporté que 140 millions d’euros à l’Etat. Aujourd’hui, sa participation résiduelle ne se monte plus qu’à 10 millions d’euros à peine [2].

2.2. Les politiques industrielles ont été fondamentalement réorientées pour s’inscrire dans un cadre européen

Depuis quelques décennies, les politiques industrielles ont fait l’objet d’un important renouvellement de leurs justifications économiques et leurs modalités ont été profondément réorientées. A des politiques d’inspiration sectorielle et dirigiste destinées à pallier l’incapacité supposée des marchés à prendre en compte des enjeux de long terme, se sont substituées des logiques de politique industrielle plus horizontales. L’objectif de ces politiques est centré sur l’amélioration du fonctionnement des marchés. L’action est « horizontale » dans le sens où elle porte sur la R&D, le capital humain, le fonctionnement global des marchés, la création d’environnements et de contextes favorables, et non plus de façon sectorielle ou au profit d’entreprises particulières.

C’est la construction européenne qui, par le biais de la politique de concurrence s’étant progressivement imposée aux Etats membres de l’Union européenne, a appuyé la réorientation des politiques industrielles en France. Il ne s’agit plus pour l’Etat d’agir de façon sectorielle ou au profit d’entreprises précisément définies puisque son cadre d’action est désormais contraint par les règles communautaires de concurrence, fondées sur le contrôle des aides d’Etatet la répression des pratiques anticoncurrentielles par la Commission européenne. Il est d’ailleurs de plus en plus reproché à cette politique de concurrence d’empêcher la constitution de « champions » nationaux ou européens en pratiquant un trop strict contrôle des concentrations [3].

Dans ce cadre européen, la politique industrielle – intégrée à la « stratégie de Lisbonne » puis au projet UE 2020- a pour objectif clairement défini et contraint de stimuler l’accumulation du capital humain, physique et matériel (c’est à dire la recherche-développement) afin de stimuler le progrès technique ou la croissance de la productivité. Au sens européen, la politique industrielle se confond donc presque avec une politique d’innovation.

Dans un contexte de concurrence internationale, qui porte notamment sur la localisation des activités productives, tout l’intérêt d’une approche « horizontale » de la politique industrielle est d’œuvrer à l’attractivité industrielle du territoire sur lequel elle porte.

Cette logique se décline concrètement au travers de plusieurs instruments qui prennent une importance croissante, au premier rang desquels le crédit d’impôt-recherche (CIR). Ce remboursement de 30% des dépenses de R&D pour une première tranche jusqu’à 100 millions d’euros, de 5% au-delà de cette somme, a contribué à faire de la France la championne du monde des aides publiques à la recherche et un petit paradis pour la recherche-développement. En minorant son coût et en améliorant sa rentabilité, le CIR joue un rôle non-négligeable dans la localisation en France des activités de R&D des entreprises. 13 groupes industriels parmi les plus importants réalisent 5% de leur chiffre d’affaire en France, mais y maintiennent 50% de leurs activités de R&D.

Même si le crédit d’impôt-recherche est victime de son succès (le nombre d’entreprises bénéficiaires à doublé entre 2007 et 2011, et continue d’augmenter depuis) en devenant de plus en plus coûteux pour l’Etat (5 milliards d’euros annuels actuellement, presque 7 milliards dans les années à venir), il n’en demeure pas moins l’outil de soutien public à la R&D le plus généreux de tout l’OCDE (0,26% du PIB). Même s’il n’est pas exempt de défauts, tant pour l’Etat (il s’agit de la plus importante niche fiscale jamais créée en France) que pour les entreprises (astreintes à des contrôles fiscaux toujours plus nombreux et confrontées au flou des frontières du dispositif, ce qui fait exploser le nombre de rescrits et pénalise les PME), son effet sur l’attractivité industrielle de la France reste sensible.

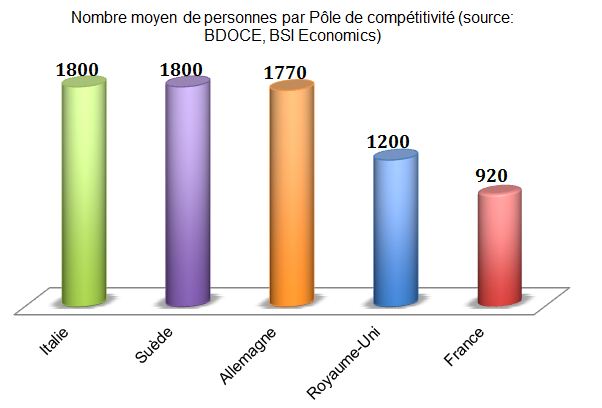

D’autre part, les pôles de compétitivité constituent le symbole-même de ces nouvelles politiques industrielles. Les autorités publiques n’interviennent plus pour déterminer les secteurs et les produits prioritaires, car les entrepreneurs sont plus à même de répondre efficacement aux sollicitations du marché, mais elles ont un rôle à jouer pour leur apporter des structures publiques de qualité et un capital humain qualifié, et de favoriser les synergies entre recherche publique et privée. Elles créent, avec les pôles de compétitivité, des incitations à réunir sur un même site ou dans une même région des moyens de recherche, de formation et de production. Le modèle est ouvertement celui de la Silicon Valley californienne. Or, chaque pouvoir politique local a tendance a vouloir son pôle de compétitivité, d’où un effet de saupoudrage qui tend à gâcher la bonne idée, tant et si bien que les pôles de compétitivité en France sont trop nombreux (71 en 2013) et trop petits.

Enfin, le rapport Gallois de 2012 s’inscrivait dans cette approche « horizontale », dans le sens où ses recommandations s’adressent au tissu productif dans son ensemble et non à un secteur en particulier. Au milieu de toute une batterie de mesures (22 propositions) trouve-t-on le fameux « choc de compétitivité ». Un tel « choc » est, malgré sa dénomination, emblématique de la volonté de remédier à des imperfections de marché et de créer un écosystème favorable aux industries, notamment sur le plan fiscal.

Le « choc » de compétitivité de Louis Gallois consistait ainsi à transférer 30 milliards d’euros de charges sociales (ce qui représente 1,5% du PIB) vers la fiscalité et la réduction des dépenses publiques. Ce transfert aurait concerné pour 2/3 les charges patronales, pour 1/3 les charges salariales.

Depuis deux décennies en France, les principaux allègements de charges ont concerné les bas salaires et ont ainsi très peu impacté l’industrie où les niveaux de rémunération sont plus élevés. Pour atteindre davantage l’industrie et les services à haute valeur ajoutée qui lui sont associés, ce transfert de charges devait porter sur les salaires jusqu’à 3,5 fois le SMIC, afin qu’au 35% de l’avantage créé par l’allègement aille directement vers l’industrie.

Le choix du gouvernement s’est plutôt porté vers la conception d’un crédit d’impôt pour la compétitivité et l’emploi (CICE) dans le cadre d’un Pacte pour la croissance, la compétitivité et l’emploi. Ce crédit d’impôt s’élève à 20 milliards, soit bien moins que les 30 milliards d’euros d’allègement de charges proposés par le rapport Gallois et qui ne représentaient pourtant que la moitié de la perte de marge des entreprises depuis 2001. Le CICE présente aussi, à côté de ses avantages et de l’avancée que constitue son existence-même, deux autres défauts : d’une part, il ne jouera pleinement son rôle qu’à partir de 2014 alors que le nombre de faillites industrielles ne faiblit pas en 2013; d’autre part, il ne vient en soutien qu’aux salaires en-dessous de 2,5 fois le SMIC, ce qui bénéficiera davantage aux entreprises des services qu’à l’industrie.

2.3. La politique industrielle française reste encore très marquée par des approches « verticales » qui tendent en plus à revenir sur le devant de la scène

Il n’en demeure pas moins que plusieurs pans de la politique industrielle contemporaine restent encore marqués par l’approche « verticale » héritée de l’Etat-stratège. L’affaire Alstomde 2004 en est particulièrement emblématique, lorsque les autorités françaises ont décidé d’apporter leur concours financier pour éviter la faillite d’Alstom, géant industriel, conglomérat technologique très diversifié et 2e entreprise mondiale pour le transport ferroviaire et la construction navale. Alstom a ainsi pu bénéficier, sous l’effet d’un volontarisme politique, d’une aide de 3,2 milliards d’euros dont 800 millions venaient directement de l’Etat.

La « politique industrielle de crise », suivie entre 2008 et 2012, était vue comme la confirmation de la « logique Alstom » de 2004. La « politique industrielle de crise », suivie entre 2008 et 2012, s’inscrivait dans la même logique de politique économique que celle qui avait présidée à la gestion du dossier « Alstom » en 2004.

Dans un contexte de crise généralisée mais marquée dans le domaine industriel, avec une diminution de la production et un déstockage massif dans le secteur automobile, la politique industrielle de crise reposait sur une logique résolument verticale et sectorielle : le soutien aux secteurs les plus touchés, avec la mise en place d’une prime à la cassedans le secteur automobile et un prêt de 6 milliards d’eurosaux constructeurs et aux sous-traitants, en est le plus emblématique symbole.

Des structures publiques nombreuses et trop éparpillées

La création du Fonds stratégique d’investissement(FSI) en 2008, filiale de la Caisse des dépôts et consignations, s’inscrit dans cette logique sectorielle et verticale, amplifiée par la « politique industrielle de crise ». La vocation de cet instrument est d’apporter « une réponse par les pouvoirs publics aux besoins en fonds propres d’entreprises porteuses de croissance et de compétitivité pour l’économie française ». Depuis sa création, le FSIa pris ou récupéré des participations minoritaires dans une trentaine d’entreprises, principalement industrielles.

L’Agence des participations de l’Etat assure toujours le contrôle par l’Etat de plusieurs entreprises industrielles d’importance stratégique (EDF, SNCF, Areva) et la gestion d’importantes participations dans quelques autres (Safran, GDF-Suez, Renault…). Il lui est cependant régulièrement fait remarquer sa gestion patrimoniale des participations publiques, au détriment de leur usage comme d’un véritable outil de politique industrielle.

Entre dans cette logique de création d’acteurs publics puissants en matière industrielle la création en 2012 de la Banque publique d’investissement, baptisée BPIFrance, qui est d’abord un outil de rassemblement et de rationalisation d’instruments de politique industrielle (regroupement d’Oséo, la banque des PME, créée en 2005 pour faciliter l’accès au financement des PME et qui a bénéficiée d’une large partie des fonds du grand emprunt), de la CDC Entreprises, et du FSI. De même a été institué en 2013 un « Conseil national de l’industrie ».

Des actions d’envergure parfois éparses

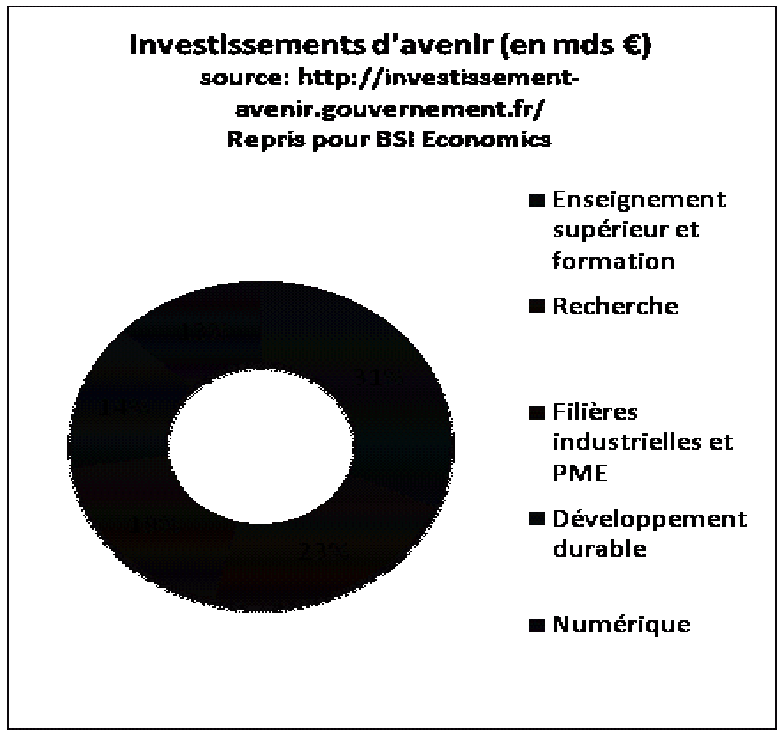

Les investissements d’avenir issus du grand emprunt de 2008 et de la commission Rocard-Juppé relèvent aussi de cette logique « verticale » fondée sur un financement direct par l’Etat de 5 secteurs stratégiques, avec une enveloppe de 35 milliards d’euros : Enseignement supérieur et formation, Recherche, Filières industrielles et PME, Développement durable, Numérique. De même, les 34 plans d’actionprésentés à l’Elysée en septembre 2013 et évoqués plus haut peuvent être considérés comme emblématiques du retour en force de cette approche verticale : lorsque l’Etat fixe trois priorités (transition écologique et énergétique, l’économie du vivant, les nouvelles technologies) et lorsque son ambition est de « cadrer, d’accompagner et de stimuler » les investisseurs, l’approche paraît sensiblement inspirée par une logique verticale « d’Etat-stratège ».

Conclusion

Il faut distinguer la désindustrialisation, qui est d’abord la mutation vers une économie de services, du décrochage industriel, qui est le symptôme de l’érosion de la compétitivité des entreprises industrielles.

Cela justifie-t-il pour autant le retour à une approche verticale de la politique industrielle ? On pourra considérer, qu’en 2013, une politique industrielle consiste d’abord à donner aux entreprises, privées comme publiques, les moyens de se développer. L’activité industrielle se facilite par un cadre règlementaire et fiscal assoupli et surtout attractif. Dans un pays où l’industrie ne représente plus que 10 à 12% de la richesse nationale, la priorité demeure l’attractivité : attirer davantage d’entreprises étrangères, qui font déjà travailler presque 3,5 millions de Français dans l’Hexagone, est peut-être une des clés pour surmonter les difficultés industrielles.

Bibliographie

– Pierre-Noël GIRAUD et Thierry WEIL, L’industrie française décroche-t-elle ? , La Documentation française, 2013.

– Augustin LANDIER, David THESMAR, 10 idées qui coulent la France, Flammarion, 2013.

– Patrick ARTUS, Marie-Paule VIRARD, La France sans ses usines, Fayard, 2012.

– Louis GALLOIS, Pacte pour la compétitivité de l’industrie française, Rapport au Premier Ministre, 5 novembre 2012.

Notes

[1] Jean-Louis BEFFA, Pour une nouvelle politique industrielle, Rapport au Président de la République, 2005.

[2] Henri LAMOTTE, Micro-économie appliquée, marché du travail et économie internationale, Presses de Sciences Po, 2011.

[3] Le rapport Gallois (5 novembre 2012) s’était ainsi montré très critique envers la politique européenne de concurrence, qui « domine toutes les autres politiques européennes qui ne se déploient que dans le cadre qu’elle définit », mais qui donnerait la priorité au consommateur sur le producteur : de ce fait, elle intègre mal la logique de compétition mondiale dans laquelle sont inscrites les entreprises. Les décisions relatives à la concurrence (concentrations, aides d’Etat) ne peuvent être contestées que devant la CJUE, donc selon des critères plus juridiques qu’économiques, et dans des délais de procédure déconnectés de la réalité industrielle selon Louis Gallois.