A l’occasion des débats du 22 janvier 2018 sur le financement de l’investissement productif en France, organisés à l’Assemblée Nationale, BSI Economics présente sa contribution traitant de la structure de l’épargne des ménages, de leur effort moyen d’épargne, de l’efficacité du PEA-PME et l’attractivité du Private Equity et du Crowfunding.

#1 Typologie et structure de l’épargne des ménages français

Les données sont calculées depuis les comptes financiers des agents financiers, de la comptabilité nationale et des études trimestrielles sur le patrimoine des ménages menées par la Banque de France.

· Mi-2017, le patrimoine total des ménages se décompose entre ~40 % (~4 900 Mds d’euros) de patrimoine financier et ~60 % de patrimoine non-financier (immobilier). Le patrimoine financier des ménages est majoritairement concentré dans des produits sans risques (64 % des placements) et liquides (69 % des placements : ce chiffre comprend les fonds en euros de l’assurance vie considérés liquides dont la majorité ne connait aucune contrainte de durée de détention autre que l’incitation fiscale et sont rapidement mobilisables), avec notamment :

– 21 % de produits bancaires liquides : 9 % sur les seuls comptes à vue (plus de 400 Mds d’euros) et 12% sur l’ensemble des livrets (réglementés et non réglementés).

– 33 % dans les fonds en euros des contrats d’assurance vie.

– 29 % dans l’investissement productif : si le poids des actions est faible (5 %), l’investissement indirect via les unités de compte de l’assurance vie le complète (6 %). Par ailleurs le non côté représente près de 18 % du patrimoine des ménages.

– 17 % de fonds monétaires, billets et autres.

· La ventilation du stock de patrimoine des ménages français s’avère relativement stable sur longue période et n’évolue que lentement.

· Par ailleurs, le patrimoine financier est réparti à parts à peu près égales entre les produits de bilan bancaire (29 % dont 24 % dans les banques commerciales et 5 % de Livet A, LDD et LEP centralisés à la Caisse des Dépôts), les fonds en euros (33 %) et les investissements vers l’entreprise (30 % : actions en direct, unités de compte de l’assurance vie, titres de créance, non côté), billets, pièces et autres (8 %).

#2 Effort moyen d’épargne financière des ménages français

· L’effort moyen d’épargne financière des ménages est de l’ordre de 90 Mds d’euros par an, sa ventilation étant assez sensible à la conjoncture et s’est récemment fortement orientée vers la liquidité.

· Le flux de placement financier a atteint 92 Mds d’euros en 2016 (pour une moyenne sur 5 ans de 91 Mds d’euros), en repli par rapport à la période avant la crise financière (points hauts de l’ordre de 120 Mds d’euros).

· Contrairement au stock (le patrimoine), le flux d’épargne financière s’avère sensible à la conjoncture (contexte de taux, confiance, chômage…) et aux évolutions réglementaires (fiscalisation de l’AV, relèvement des plafonds des Livret A et LDD…). Il connait des variations assez sensibles d’une année sur l’autre dans la répartition de cet effort d’épargne entre les actifs accessibles aux ménages.

· Récemment, dans un contexte de taux de rendement faibles, il dessine :

§ une prépondérance accrue de la préférence pour la liquidité (71 % du flux fin du deuxième trimestre 2017) surtout à travers les comptes à vue (42 Mds d’euros versés en glissement sur les 4 derniers trimestres) du fait d’un coût d’opportunité important (faible incitation à placer les fonds sur des placements jugés peu rentables et probable effet d’attente).

§ un retour modéré vers les placements risqués (près de 30 % du flux en glissement sur 4 trimestres, notamment du fait des souscriptions d’unités de comptes et des OPCVM non monétaire.

#3 Le PEA-PME : une grande complexité, un manque de communication et une absence de digitalisation

· Contexte : Né en 2014, le dispositif PEA-PMEavait comme objectifd’orienter l’épargne des français, d’abord fortunés puis grand public, vers le financement en actions des PME et ETI. Lors du lancement du dispositif, les professionnels de la gestion d’actifs souhaitaient développer l’offre d’OPCVM éligibles au PEA-PME confortés par l’analyse de performances du marché des actions PME, en France mais aussi en Europe. Néanmoins, ce sentiment au lancement du dispositif était nuancé par la complexité du dispositif pouvant nuire à sa large diffusion, et donc à son succès.

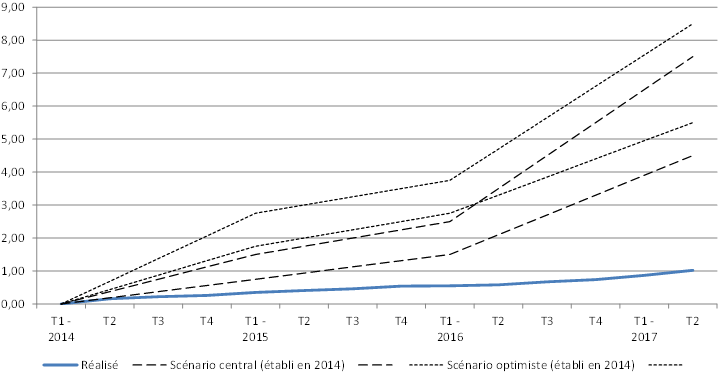

· Constat : Les craintes se sont révélées fondées et en 2018, le constat ne peut conduire qu’à un sentiment de déception du dispositif sur l’ensemble de la place. Le nombre de souscripteurs a baissé entre 2016 et 2017 se recentrant sur la clientèle la plus fortunée. L’encours du PEA PME s’est ainsi établi à 1 Md d’euro mi-2017, loin des prévisions de croissance élaborées en 2014 (voir graphique, « PEA-PME le coup d’envoi, Rapport de l’observation des entrepreneurs, 18 mars 2014).

Graphique : Collecte du PEA-PME et prévisions 204[1](en Md d’euros)

Sources : Banque De France, PME Finance, BSI Economics

· Point de vue BSI Economics :

§ La complexité du dispositif, tant sur la définition des cibles éligibles que dans le manque de vision sur son avenir fiscal a freiné sa large diffusion. Les gestionnaires d’actifs les moins aguerris n’ont pas les capacités d’absorber les incertitudes et ont été trop passifs dans la mise à disposition de la solution auprès des épargnants.

§ Le manque de communication, et une digitalisation toujours quasi inexistante ont limité l’accès au dispositif aux épargnants les mieux accompagnés, et de ce fait les plus fortunés dont la priorité reste la fiscalité.

#4 Le Private Equity : un outil de diversification pour l’épargnant

· Contexte : Le capital-investissement (ou Private Equity) connait une croissance dynamique depuis 2014. Nous notons une croissance des montants levés par les fonds de Private Equity auprès des personnes physiques et Family Offices (ou banques privées)[2] portée par le dynamisme des levées réalisées par les fonds fiscauxen 2016 (Fonds d’investissement de proximité (FIP) / Fonds Commun de Placements dans l’Innovation (FCPI)).

· Constat : Cette croissance en montant se traduit également par l’augmentation significative du nombre de souscripteurs dans un marché en phase de concentration. Aussi, depuis 2012 nous notons une baisse du nombre de fonds fiscaux et une augmentation importante du nombre de souscripteurs. Accompagnés de la stabilité du montant moyen souscrit (aux alentours de 8 000 euros depuis 2012) cela conforte l’attractivité du dispositif et sa pérennité.

· Point de vue BSI Economics : Le relais de croissance du dispositif reste circonscrit, car le développement de ces fonds repose avant tout sur la capacité d’attirer les épargnants sur des produits fiscalement attractifs mais risqués, peu liquides et peu transparents.

§ La capacité à attirer l’épargne du grand public repose avant tout sur la capacité à inciter les intermédiaires financiers (compagnie d’assurances, banques, BPIfrance) à consacrer une partie de l’épargne abondante des français dans des dispositifs plus matures tels que les FPCI. Là encore la faible digitalisation des fonds de private equity ainsi que la complexité du métier constituent un frein à l’investissement du plus grand nombre.

§ Réorienter l’épargne détenue dans les livrets d’épargnes, ou l’assurance vie nécessite une volonté forte de diversifier les actifs financés par ces dispositifs. Dans un environnement de rentabilité faible des outils de placements destinés au grand public, la diversification de ces portefeuilles pourrait garantir l’attractivité de ces placements tout en permettant une allocation de ces fonds vers le tissu productif français, et particulièrement les PME.

#5 Le crowdfunding en France, un Proof Of Concept (POC) validé : une réglementation lisible et une digitalisation étendue

· Le crowdfunding, et notamment le financement d’entreprises via des outils de financements adaptés (actions, obligations, crédit) a connu une croissance exponentielle depuis 2011. En 2016, le marché du financement participatif a ainsi attiré 68,2 Millions d’euros d’investissement en actions, 45 Millions d’euros en obligations et 40,2 Millions d’euros de crédits rémunérés (source : baromètre du crowdfunding en France 2016, FPF).

· Cette croissance en France a été favorisée par une lisibilité de la réglementation depuis 2012, favorisant l’émergence d’un écosystème florissant. Accompagné d’une communication efficace et destinée au grand public, ce ne sont pas moins de 2,5 millions de personnes (47 % des financeurs ont plus de 50 ans, 35 % ont entre 35 et 49 ans, et 18 % ont moins de 34 ans et sont présents sur tout le territoire) qui ont choisi de mobiliser une partie de leur épargne à des plateformes de crowdfunding.

La digitalisation et la communication sont au cœur de la réussite de ce marché. La consolidation du marché et l’émergence de grands acteurs du crowdfunding permettra d’augmenter.