Cette courte note propose de décrypter un graphique marquant en lien avec l’actualité économique. A l’heure où le poids de l’or augmente fortement dans les réserves mondiales, ce Killer Chart revient sur ce phénomène et sur l’idée reçue, de plus en plus répandue, qui consiste à associer cette poussée de l’or à une défiance vis-à-vis du dollar américain (USD).

Télécharger le pdf : killer-chart-pourquoi-lor-augmente-dans-les-reserves-mondiales

Pourquoi c’est intéressant ?

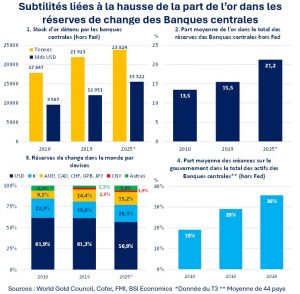

Depuis la crise sanitaire, les réserves de change des Banques centrales (BC) ont fortement augmenté en lien notamment avec l’accélération des achats d’or. Les volumes d’or détenus par les BC sont passés de 21 923 tonnes en 2019 à 23 824 tonnes au troisième trimestre 2025[1] (cf. barres jaunes sur le graphique 1 du Killer Chart). Quatre pays se détachent parmi ceux dont les volumes ont le plus augmenté, dépassant les 200 tonnes : Chine, Pologne, Inde et Turquie.

L’effet volume s’est accompagné d’un effet prix significatif, en lien avec la hausse prononcée du cours de l’or (+184 % entre fin 2019 et fin 2025), qui revalorise mécaniquement les détentions d’or des BC[2]. Dès lors, les montants des réserves d’or exprimés en Mds USD ont crû de manière plus rapide (barres bleues du graphique 1) que les volumes. Mécaniquement, la part de l’or dans le total des réserves de change des BC a augmenté de +6 ppts depuis 2019 pour atteindre 21,2 % fin 2025. Cette tendance semble globale et indépendante du niveau de développement : Autriche, Egypte, Equateur, Ouzbékistan, Pologne, Qatar, Russie et Turquie sont parmi les pays avec la plus forte hausse de la part de l’or dans leurs réserves.

Il serait tentant de conclure que les BC ont récemment changé de stratégie, où l’or deviendrait une forme de substitut aux obligations du trésor américain et au dollar (USD) dans un contexte où les pays souhaiteraient se désengager du dollar. Cette conclusion est pourtant erronée, ou du moins largement incomplète.

Qu’en penser ?

La dimension géopolitique est certes une composante de la transformation de la composition des réserves de change de certaines BC, mais il s’agit en réalité de cas assez spécifiques. C’est particulièrement celui de la Russie, en proie à des sanctions américaines et qui cherche à ne pas être exposée en USD et trouve dans le stockage d’or localement une alternative.

En revanche, ce n’est pas nécessairement le cas de la Chine. Si cette dernière a réduit ses détentions de dollar[3] en même temps qu’elle a augmenté ses acquisitions d’or, il faut rappeler le contexte macroéconomique sous-jacent. De 2014 à 2024, le système bancaire chinois, appuyé par la BC, est massivement intervenu sur le marché des changes pour soutenir le cours du Yuan. Pour ce faire, les banques ont eu recours à des cessions nettes systématiques de réserves en devises (hors 2020-2021). Depuis 2025, cette tendance s’est inversée et les achats nets de devises[4], dont le dollar, deviennent la norme afin d’éviter que le Yuan s’apprécie trop fortement. Par ailleurs, depuis 2021, Hong Kong, la place financière offshore de la Chine, reconstitue son stock d’obligation du trésor américain, qui a atteint son pic historique de 268 Mds USD fin 2025. Contrairement aux idées reçues, les arbitrages effectués par la Chine ne sont pas uniquement motivés par des aspects géopolitiques et le pas n’adopte pas réellement la trajectoire d’un pays qui se désengage du dollar[5]. La géopolitique peut accélérer le processus d’acquisition d’or, tout en restant donc de second ordre.

La principale raison provient de la diversification des réserves de change, stratégie qu’opèrent les BC depuis de nombreuses années. Cette stratégie est notamment observable au niveau de la composition des réserves de change par devises (cf. graphique 3), où la part de l’USD se réduit progressivement au profit d’autres devises, principalement l’euro ces dernières années mais aussi les dollars canadiens et australiens voire le won coréen. Les raisons de cette stratégie sont de différentes natures : lisser l’impact des variations de l’USD, recherche de rendements plus élevés, accessibilité accrue des autres devises et des outils de couverture du risque de change, etc. (pour en savoir plus, lire ce Killer Chart). Les acquisitions d’or s’inscrivent dans une logique similaire. Pour autant, cette diversification au profit de l’or peut paraitre surprenante, étant donné que l’or est par nature moins liquide que d’autres réserves, qu’il ne procure aucune rémunération (contrairement à des obligations) voire que son stockage a un prix. Ainsi, le coût d’opportunité lié à la détention d’or semble non négligeable pour les BC.

Au-delà des enjeux de diversification auxquels l’or peut répondre, les BC trouvent un autre avantage à accroitre la part des réserves en or. Ces dernières jouent un effet stabilisateur sur leur bilan. La valeur de l’or ayant fortement augmenté ces dernières années, cela offre des possibilités de plus-values lors de cessions d’or. Ces plus-values peuvent venir alimenter en partie les fonds propres des BC, précieux pour les aider à absorber de potentielles pertes.

Ce point est d’autant plus important que la part des créances sur les gouvernements domestiques a fortement progressé en moyenne depuis 2020[6] (cf. graphique 4). Ces créances prenant généralement la forme de titres obligataires, cette situation expose les BC à des moins-values latentes lorsque les taux d’intérêt augmentent[7]. Or, depuis la crise énergétique de 2022, les rendements obligataires se sont tendus. Même s’ils ont baissé à partir de 2025, ils restent plus élevés en moyenne que lors de la période pré crise sanitaire, soit un risque de pertes réelles pour les BC lorsque que ces obligations arrivent à leur terme ou qu’il s’agit de les vendre. Les BC pourraient désormais s’appuyer sur leur stock d’or pour absorber des potentielles pertes sur leur portefeuille obligataire.

Le mécanisme du compte de réévaluation[8] pourrait également présenter un levier supplémentaire pour absorber des pertes. Quand une BC détient de l’or qu’elle valorise à sa valeur de marché, dans un contexte d’appréciation du prix du métal jaune, la hausse de l’actif qui en résulte se traduit par une hausse équivalente du passif via ce mécanisme. Cette augmentation du passif ne signifie pas pour autant une augmentation des fonds propres de la BC (car les plus-values sont latentes et donc non intégrables au compte de résultat). Par ailleurs, le compte de réévaluation lié à l’or n’est pas transférable (c’est-à-dire qu’il ne permet pas de couvrir des moins-values enregistrées sur d’autres gammes d’actifs[9]), ce qui laisse à penser qu’il n’est pas mobilisable pour absorber des pertes. Cependant, un précédent récent existe : celui de l’Afrique du Sud.

En 2024, ce pays a contourné ces obstacles, facilitant un transfert du compte de réévaluation lié à l’or (pour en savoir davantage, lire cette note de la Fed). Si à ce jour, aucun texte ne prévoit concrètement cette possibilité dans la plupart des pays (voire est interdit en Zone euro), un scénario proche du cas sud-africain[10] n’est pas définitivement à écarter en dernier recours[11]. Dans un contexte de retour de la volatilité (sur les devises, les obligations, etc.), cet usage alternatif de l’or pourrait donc compléter l’arsenal des BC.

La stratégie de détention d’or par les BC s’inscrit donc dans contexte macroéconomique bien plus large que la perception du risque géopolitique ou d’une défiance vis-à-vis du dollar[12]. Le processus de diversification des réserves de change permet ainsi de stabiliser leur bilan et de faciliter la conduite de la politique monétaire. Un point essentiel, au vu de leur rôle décisif sur de nombreux aspects : gestion de l’inflation, stabilité financière, stabilité du change, croissance économique, etc (selon leur mandat). En contrepartie, les BC deviennent désormais plus sensibles à la volatilité des cours du métal jaune et le statut de l’or dans les réserves mondiales pourrait bien être amené à évoluer d’ici les prochaines années.

V.L, article rédigé le 22/02/2026

[1] Calculs de l’auteur, sur la base des données du World Gold Council sur 90 pays.

[2] Il convient de préciser ici que les BC ne valorisent pas toutes de la même manière leur d’or à leur actif. Si la Fed aux Etats-Unis valorise l’or au cours de 1973 (conformément à la loi américaine), la majorité des autres BC prend plutôt en compte la valeur de marché. Certaines BC valorise l’or à un prix dit « historique » laissant place à des réévaluations occasionnelles (Afrique du Sud, Liban par exemple).

[3] Les montants d’obligations du trésor américain détenus par la Chine ont été divisés par près de deux depuis 2014 (avec 683,5 Mds USD fin 2025, la Chine reste néanmoins le 3eplus grand détenteur mondial hors Etats-Unis). De plus, cette baisse ne correspond pas nécessairement à des ventes d’obligations américaines mais par le non-renouvellement de la demande chinoise lorsque les obligations américaines arrivent à maturité.

[4] Entre mai 2025 et janvier 2026, les achats nets de devises par les banques chinoises ont atteint 338,4 Mds USD.

[5] Bien qu’ayant des ambitions pour internationaliser le Yuan, cf. chapitre 6 du livre de BSI Economics « 12 clés économiques pour aborder 2030 » (V. Lequillerier et E. Banh).

[6] Les besoins de financement liés au creusement massif des déficits publics lors de la crise sanitaire ont été essentiellement couverts par le système bancaire domestique, où les Banques centrales ont joué un rôle important. Dès lors, leur stock d’obligation d’Etat et leur part dans le total des actifs a sensiblement augmenté.

[7] Du fait de la relation inverse entre prix et rendements des obligations.

[8] Selon le rapport de la Banque centrale européenne du lien hypertexte : « La contre-valeur en euros des avoirs en or de la BCE a augmenté de 10,5 milliards d’euros […] essentiellement en raison du renchérissement du prix de marché de l’or, exprimé en euros. Cette progression a aussi entraîné un accroissement, du même montant, des comptes de réévaluation de l’or de la BCE (cf. section 1.3.2 « Fonds propres nets ») ».

[9] Si cela est arrivé en Italie en 2002, ce n’est désormais plus possible en Zone euro, cf. les articles16 et 18 du chapitre III des textes suivants. Il existe des points similaires dans les textes entourant le champ d’action des autres BC dans le monde.

[10] Sachant que cette opération n’a pas suscité de défiance vis-à-vis du pays : pas de répercussions négatives sur les flux de capitaux, ni sur le rand, ni sur les rendements obligataires.

[11] Par exemple, en cas de pertes qui menaceraient durablement la solvabilité de l’institution monétaire qui l’empêcheraient de mener à bien ses missions.

[12] Pour aller plus loin sur cet aspect, lire ce Killer Chart ou se référer à cet article de C. Weiss (2025).