Résumé :

- L’économie japonaise a pu bénéficier d’une période de croissance accélérée portée par une consommation des ménages dynamique et un yen faible qui favorise les exportations. L’investissement reste également soutenu par la perspective des Jeux Olympiques de 2020 et par un tourisme dynamique ;

- De même, la structure industrielle de l’archipel (forte diversification avec un secteur de technologie de pointe dynamique) et l’épargne nationale élevée représentent autant de facteurs favorisant le dynamisme économique du pays ;

- Toutefois, le Japon fait face à des risques au premier lieu desquels la dette publique massive (et le nécessité d’assainissement budgétaire qu’elle entraine), le retour à l’inflation stable qui tarde à se concrétiser, ainsi que les risques protectionnistes ;

- Sur le long terme, une démographie vieillissante et un sous-investissement chronique alimentent les perspectives de stagnation séculaire.

Six ans après le début des « Abenomics » (une politique monétaire très accommodante associée des plans de relance budgétaire et des réformes structurelles), l’économie japonaise semble avoir retrouvé une certaine stabilité en termes de croissance. Quels sont les plus gros contributeurs à ce regain ? Quels seraient les risques qui pourraient retourner ce cycle ?

Une conjoncture portée par la consommation des ménages et les mesures de relance budgétaire

Portée par le commerce extérieur et les mesures de relance de Shinzo Abe, l’économie nippone a terminé 2017 sur une croissance de 1,7 % – nettement au-dessus de la croissance potentielle estimée à 0,8 %. A court terme, les risques protectionnistes (voir détail plus bas) devraient peser sur le commerce extérieur et donc sur les exportations japonaises – en premier lieu vers leurs partenaires asiatiques.

Au niveau de l’investissement des entreprises, l’appréciation du yen et les risques protectionnismes représentent les principales sources d’inquiétude pour les mois à venir ; en revanche, pour les ménages, la hausse du profit des entreprises ainsi que la situation de quasi plein-emploi (à 2,8 % , le taux de chômage est à son plus bas depuis 1994) devraient entrainer une accélération de la hausse des salaires et soutenir ainsi la consommation des ménages – avec toutefois un risque subséquent de hausse des importations.

Les mesures prises par Shinzo Abe afin d’encourager les entreprises à augmenter les salaires contre une baisse de l’impôt sur les sociétés au titre de l’exercice fiscal 2018 devraient être bénéfiques pour la consommation des ménages (la vision déflationniste des entreprises qui ne les encourage pas à redistribuer les bénéfices reste toutefois un frein à cette hausse des salaires). De même, la hausse de la TVA attendue en octobre 2019 (de 8 à 10 %) devrait entrainer un comportement d’anticipation des achats d’ici-là. Cette hausse de la TVA, nécessaire pour assainir les finances publiques (voir plus bas) a toutefois été repoussée à octobre 2019 afin de ne pas pénaliser la reprise de la consommation des ménages (la précédente hausse de la TVA en 1997 avait d’ailleurs été un des déclencheurs principaux de la chute du Japon en récession).

La politique d’assouplissement quantitatif de la BoJ peine à porter ses fruits

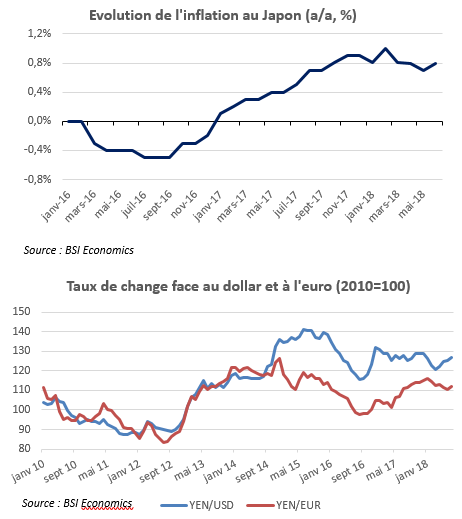

La politique monétaire très accommodante prônée par la Bank of Japan (BoJ), visant à relancer le crédit et donc la production et l’emploi, est associée à un objectif d’inflation à 2 %, un rendement pour les obligations d’Etat à 10 ans autour de zéro et un taux de dépôt à court terme à -0,1 %. Toutefois, en avril 2018, la BoJ a abandonné sa prévision de date à laquelle elle atteindra son objectif d’inflation de 2 % (après l’avoir repoussée six fois, la dernière en date étant mars 2020).

Comme on le voit sur le graphique ci-contre, cet objectif est pour le moment loin d’être atteint. Une des raisons principales avancées par le gouverneur de la BoJ Haruhiko Kuroda afin d’expliquer ce marasme est que les consommateurs continuent de se référer à la longue période déflationniste des années 2000 au moment de fixer leurs anticipations de prix. Le resserrement monétaire des autres grandes Banques Centrales (Fed, BCE, BoE) devrait atténuer le risque d’appréciation du yen face aux autre devises majeures (voir graphe ci-dessous), ce qui serait positif pour les entreprises exportatrices et devrait permettre de générer de l’inflation importée, déjà renforcée par la hausse du prix des matières premières.

La démographie vieillissante pèse sur les opportunités de croissance et sur la dette publique

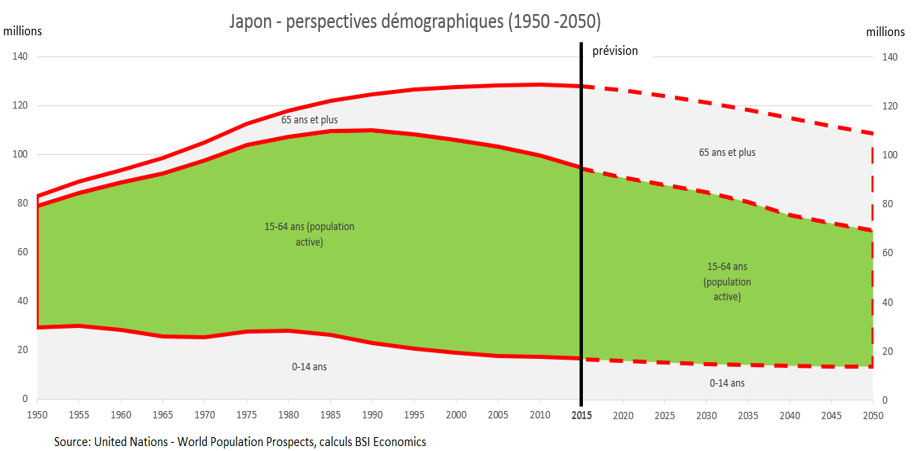

Les problèmes démographiques du Japon représentent un obstacle de plus en plus important à la croissance économique. Comme le montre le graphique ci-dessous, les prévisions pour la période 2015-2050 montrent un double phénomène de réduction de la population totale ainsi que de la part de la population active (15-64 ans) dans cette population totale. En période de croissance, la potentielle pénurie de main d’œuvre entrainée par ce handicap démographique représente un frein à l’activité des entreprises ainsi qu’aux opportunités de croissance.

Au niveau macroéconomique, cela se traduit par une décélération croissante de la croissance potentielle. Au niveau des entreprises, cela se traduit par un accroissement de la production à l’étranger au sein des grandes entreprises du secteur manufacturier ainsi que d’importantes difficultés pour les TPE et les PME. Les autres secteurs[1] sont voués à rencontrer des difficultés structurelles à cause de cette dynamique démographique négative – même si les effets négatifs de cette dynamique devraient être atténués à court terme par de grands évènements internationaux à venir (Coupe du Monde de rugby en 2019 et Jeux Olympiques d’été en 2020) bénéfiques pour l’économie. Une des conséquences majeures de cette situation réside dans le ralentissement de l’investissement des entreprises. Ces perspectives démographiques entrainent également une pression sur les systèmes de retraite et les dépenses de santé en général qui font peser un poids croissant sur la dette publique.

La dette publique constitue toujours une bombe à retardement

La dette publique représente d’ailleurs le second risque pour l’économie japonaise. En effet, son niveau à 240 % du PIB en 2017, entraine un risque grandissant de retournement de confiance. Le stimulus fiscal important ainsi que la politique monétaire ultra-accommodante mis en place depuis 2013 par Shinzo Abe (les fameux « Abenomics ») ont conduit à un creusement massif de l’endettement de l’archipel. La hausse de la TVA prévue en 2019 ne devrait pas être suffisante pour revenir à un équilibre de la balance primaire en 2020 comme le gouvernement se l’est fixé comme objectif. Le déficit budgétaire s’est encore accéléré en 2017 via les mesures de relance budgétaire et le coût des infrastructures en développement pour les JO 2020.

Toutefois, la détention domestique de plus de 90% de la dette publique est un facteur limitant le risque de déraillement, même si la trajectoire d’accumulation de la dette (le service de la dette représente 25 % de celle-ci) pose des questions sur sa soutenabilité. Pour le moment, le maintien actuel de la croissance au-dessus du taux de rendement des obligations d’Etat reste toutefois un gage de maitrise de la dette.

Le dualisme important sur le marché du travail reste un frein à la productivité

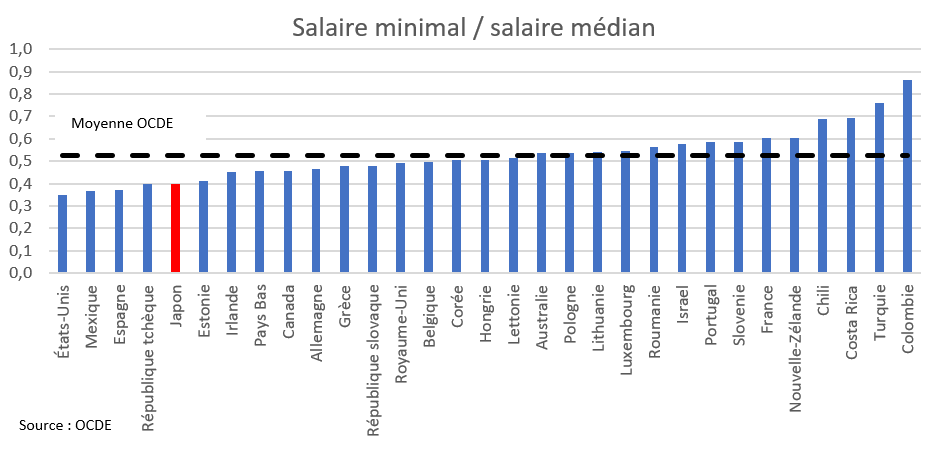

Enfin, la faible productivité du travail représente également un frein à la croissance. En effet, les écarts croissants de productivité entre l’industrie et les services et entre les entreprises innovantes et retardataires (voir à ce propos l’article sur l’énigme de la productivité) a conduit à des écarts conséquents en termes de salaires et de revenus. Ce dualisme sur le marché du travail a des conséquences négatives en termes de productivité, la large part de travailleurs temporaires (38 % de l’emploi total) recevant peu de formation professionnelle et étant peu couverts en termes d’assurance sociale. L’écart important entre le salaire minimum et le salaire médian (voir graphe ci-dessous) est une illustration de ce problème.

De même, la faible intégration des femmes sur le marché du travail est une illustration d’un écart salarial important entre hommes et femmes ainsi que d’éléments externes défavorables (lacunes dans les structures de garde, horaires de travail à rallonge, etc.).

Le faible taux de création et de liquidation d’entreprises est également symptomatique de ce phénomène, dû en partie à une utilisation massive des garanties personnelles et à un système de faillite personnelle particulièrement sévère.

Protectionnisme américain et Corée du Nord : deux risques extérieurs pour le Japon

Certains risques extérieurs pèsent également sur l’économie japonaise, en premier lieu desquels la politique protectionniste initiée par Donald Trump. En effet, le Japon fait partie des pays avec lesquels les Etats-Unis ont un déficit commercial, et se trouve donc visé par les tarifs douaniers à l’importation que Donald Trump veut mettre en place ; le secteur automobile japonais est d’ailleurs particulièrement exposé à ce risque. Les pertes en termes d’exports pourraient donc être conséquentes. Pour ce qui est de la Corée du Nord, les avancées diplomatiques récentes (rencontre Trump-Kim, accord en vue d’une dénucléarisation de la péninsule coréenne) ont permis de diminuer le risque de conflit militaire et d’ainsi rassurer les marchés asiatiques échaudés par les essais balistiques menés en 2017.

Conclusion

Le Japon devrait bénéficier d’un cycle favorable au cours des prochains trimestres. Les Abenomics ont un effet positif sur la consommation des ménages et l’investissement ; les exports de leur côté restent portés par un yen faible. La hausse de la TVA prévue en 2019 pourrait toutefois pénaliser cette conjoncture, de même que les risques protectionnistes sur le commerce international. Sur le plus long terme, les perspectives de stagnation séculaire et la dette publique difficilement maitrisable constituent les principaux risques structurels.

[1] La construction, le commerce de détail, les services médicaux, la sécurité, la restauration/hôtellerie et les services à la personne.