Résumé :

- L’investissement socialement responsable (ISR) voit son développement s’accroître parallèlement à la notion de la responsabilité sociale de l’entreprise (RSE) grâce à l’importance grandissante du concept de développent durable ;

- « L’ISR vise à concilier performance économique et impact social et environnemental en finançant les entités qui contribuent au développement durable. En influençant la gouvernance l’ISR favorise une économie responsable » ;

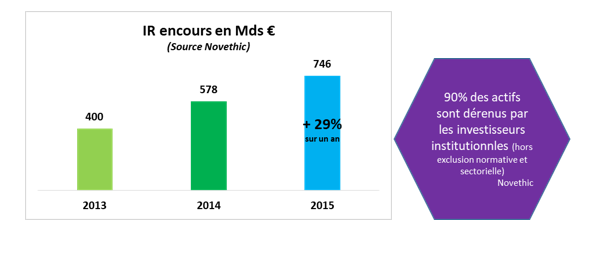

- Les encours du marché de l’investissement responsable en France s’élèvent à fin 2015 à 746 Mds € ;

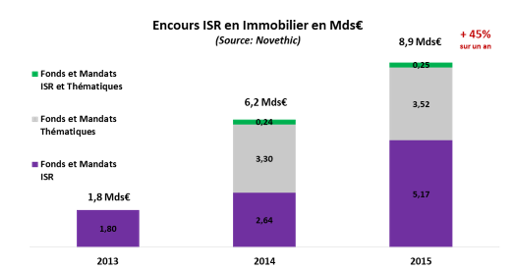

- L’immobilier est un secteur dont l’implication dans les enjeux relatifs au développement durable est très forte. Les encours de fonds déclarés ISR et/ou thématiques de l’étude Novethic atteignent 8,9 Mds €, l’augmentation de + 45 % sur un an (entre 2014 et 2015) est plutôt encourageante et démontrent l’intérêt croissant des gestionnaires et investisseurs immobiliers par rapport à l’intégration des critères ESG dans leur stratégie d’investissement responsable.

.jpg)

Prise de conscience sur les enjeux environnementaux, sociaux, et de gouvernance, changement des habitudes de consommation des générations actuelles, incitations règlementaires, disruption technologique… plusieurs sont les raisons qui motivent les investisseurs institutionnels, les gérants et les particuliers à avoir un intérêt croissant sur l’intégration des pratiques ESG dans leurs stratégies d’investissement. Entre performance financière et réel souhait de contribuer au respect des enjeux notamment environnementaux, l’investissement socialement responsable progresse en France.

Après avoir introduit le concept de développement durable, sa déclinaison pour les entreprises (RSE) et sa transposition au secteur financier pour l’investissement responsable (ISR), cet article explique les différentes approches utilisées par les investisseurs et sociétés de gestion pour analyser leurs émetteurs suivis d’un bref récapitulatif des Labels existants et des incitations réglementaires pour une finance plus « durable ». Enfin un focus sur l’ISR dans l’investissement immobilier est présenté.

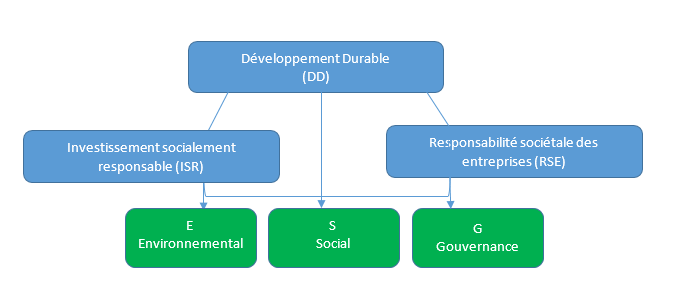

I.Développement Durable, ESG, RSE et ISR : bref contexte et concepts

L’investissement socialement responsable (ISR) voit son développement s’accroître parallèlement à la notion de la responsabilité sociale de l’entreprise (RSE) grâce à l’importance grandissante du concept de développement durable.

La définition officielle du développement durable a vu le jour en 1987 grâce au rapport Brundtland publié par la Commission mondiale sur l’environnement et le développement : « Le développement durable est un mode de développement qui répond aux besoins des générations présentes sans compromettre la capacité des générations futures de répondre aux leurs. Deux concepts sont inhérents à cette notion : le concept de « besoins », et plus particulièrement des besoins essentiels des plus démunis, à qui il convient d’accorder la plus grande priorité, et l’idée des limitations que l’état de nos techniques et de notre organisation sociale impose sur la capacité de l’environnement à répondre aux besoins actuels et à venir. »[1]

Le développement durable doit être économiquement efficace, socialement équitable et écologiquement tolérable. Son objectif est de définir des schémas qui concilient trois piliers pris en compte simultanément par les collectivités, entreprises et les individus : l’environnement, le social et l’économique et de trouver un équilibre viable à long terme entre ces trois enjeux. L’interdépendance entre ces trois piliers est le thème central retenu par la Commission Bruntland.

A ces trois enjeux s’ajoute un dernier qui a un rôle transversal : la Gouvernance, impliquant la participation de tous les acteurs – les élus, les entreprises, les citoyens – et étant indispensable à la définition des politiques relatives au développement durable et à leur mise en œuvre.

Ce concept macroéconomique de développement durable est un processus en constante transformation où l’exploitation des ressources naturelles, les choix d’investissements, les changements institutionnels et sociaux s’accordent et deviennent cohérents avec l’avenir comme les besoins actuels.

La transposition des objectifs du développement durable pour les entreprises est la Responsabilité Sociétale des Entreprises (RSE), notion microéconomique qui implique la contribution volontaire des entreprises au développement durable. La définition donnée par le Ministère de la transition écologique et solidaire est la suivante « la RSE est un concept dans lequel les entreprises intègrent les préoccupations sociales, environnementales, et économiques dans leurs activités et dans leurs interactions avec leurs parties prenantes sur une base volontaire »

L’Investissement Socialement Responsable (ISR) quant à lui implique les pratiques du développement durable appliquées à la sphère financière. Il s’agit d’un mode de gestion des investissements financiers qui prend en considération des critères extra-financiers en sus des critères financiers. L’ISR intègre dans les modes de gestion les piliers ESG systématiquement.

Il existe un lien entre RSE et ISR, plus les investisseurs sont encouragés à intégrer des critères extra-financiers (Environnementaux, Sociaux et de Gouvernance – ESG) dans la sélection de leurs investissements plus les entreprises seront incitées à adopter et améliorer leurs politiques RSE.

Tous ces concepts reposent sur trois piliers : E S G

E S Gest un donc un sigle universel utilisé par la communauté financière pour désigner les piliers du développement durable appliqués au secteur. Ils constituent les critères de l’analyse extra-financière de l’ISR. Ils servent à évaluer la responsabilité des entreprises vis-à-vis de l’environnement et de leurs parties prenantes.

E – Environnement : regroupe les problématiques liées à l’impact des activités humaines sur la nature et les risques environnementaux engendrés tels que le changement climatique, la pollution, la gestion de déchets, la déforestation etc…

S – Social : se réfère plutôt à l’organisation des relations humaines incluant la prévention des accidents, la formation du personnel, les droits de l’homme les relations sociales, droit du travail, le dialogue social, parmi d’autres.

G – Gouvernance : critère indispensable qui garantit l’alignement des intérêts entre les investisseurs et les dirigeants d’entreprises. Il vérifie des sujets comme l’indépendance du conseil d’administration, les procédures de contrôle interne, le respect des règles d’éthiques et du droit…

II.Le marché de l’investissement responsable (IR) en France : définition, types de gestion

A.Quelques chiffres du marché français de l’IR[2]

Selon Novethic les encours du marché de l’Investissement Responsable (IR) en France s’élèvent à fin 2015 à 746 Mds€, en progression de 29% par rapport à 2014. Il s’agit de l’ensemble des gestions qui intègrent des critères Environnementaux, Sociaux et de Gouvernance (ESG), hors exclusions seules. Ce marché est dominé largement par les investisseurs institutionnels qui en détiennent 90%.

B.L’ISR : qu’est-ce que c’est ?

Plusieurs définitions ont été octroyées à l’ISR, plus au moins officielles, avec des terminologies différentes. Dans cet article nous allons utiliser la définition de l’ISR construite par L’Association Française de la Gestion financière (AFG) et le Forum pour l’Investissement Responsable (FIR). Cette définition est plus précise et met clairement en lumière les liens cités précédemment entre RSE et ISR fondés sur les 3 piliers du développement durable.

« L’Investissement socialement responsable (ISR) est un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. En influençant la gouvernance et le comportement des acteurs. L’ISR favorise une économie responsable »

L’ISR implique non seulement une intégration systématique de l’analyse des critères ESG dans les processus de gestion et d’investissement, mais représente également une stratégie à moyen/long terme complémentaire à l’analyse financière traditionnelle permettant aux investisseurs d’avoir un rôle plus proactif dans l’économie sans pour autant renoncer à la performance financière, car l’objectif demeure l’amélioration du couple rendement/risque des investissements en favorisant une économie responsable à long terme.

Selon le rapport de l’Autorités des Marchés Financiers (AMF) sur l’investissement socialement responsable[3], L’ISR répond généralement à trois objectifs principaux :

- Investir selon une certaine philosophie et dans le respect de certaines valeurs ;

- Investir en prenant en compte les risques et les opportunités tirés de l’analyse extra-financière des émetteurs ;

- Investir en visant un impact favorable sur les aspects sociaux, environnementaux et de gouvernance.

De plus en plus d’investisseurs institutionnels, sociétés de gestion et particuliers sont attirés par l’ISR, les raisons sont multiples : image de marque et réputation, performance des actifs…

Néanmoins tant les investisseurs institutionnels que les particuliers voient dans l’ISR une opportunité d’avoir un impact positif sur la société car ils exercent leur responsabilité sociale en réduisant les risques et en augmentant la qualité des leurs actifs. Il est possible de concilier la performance économique avec les critères sociaux, environnementaux, et investir dans des entreprises qui contribuent au développement durable.

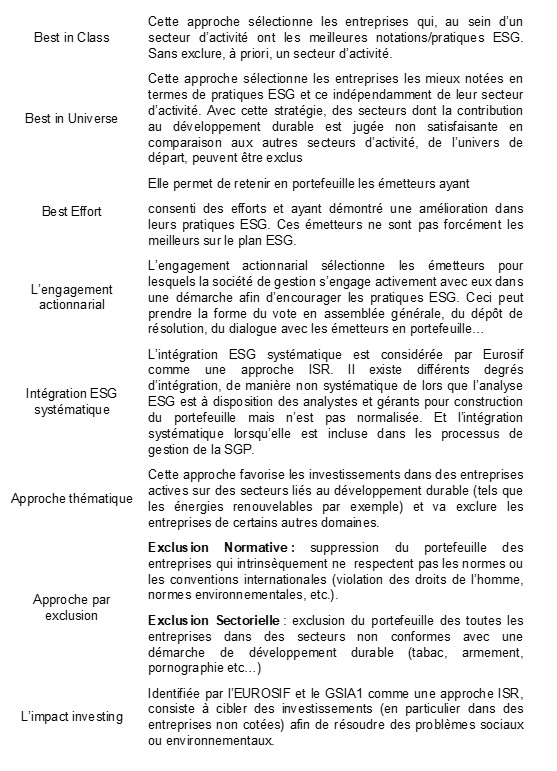

C.Quels sont les différents approche ou types de gestion ISR ?

Approches, types de gestion, stratégies… différents termes qui expriment une même intention, celle d’effectuer un classement schématique des fonds ISR. Les émetteurs représentés dans un fonds ISR sont tous sélectionnés en fonction du respect de leurs pratiques ESG, cette première étape déjà constitue une stratégie positive. Ces émetteurs sont également sélectionnés en fonction de l’approche retenue par la société de gestion.

Dans le tableau suivant sont présentées de manière non exhaustive les grandes catégories d’approches ISR, pour la plupart issues du rapport AMF de janvier 2015[4] et d’autres sources citées en bibliographie.

III.Développement de l’investissement socialement responsable : les initiatives réglementaires

Au niveau international l’investissement socialement responsable a commencé à se structurer depuis 2006 grâce aux 6 principes pour l’investissement responsable (PRI) publiés par les Nations Unies. Ces principes incitent les investisseurs à intégrer les problématiques ESG dans la gestion de leurs portefeuilles et à rendre compte de leurs pratiques[5]

Adressés au secteur financier en général, les principes sont basés sur l’engagement volontaire et incitent les investisseurs à intégrer, au sens large, les problématiques Environnementale, Sociale et de Gouvernance (ESG) dans la gestion de leurs portefeuilles.

Sont concernés : les propriétaires d’actifs, les gestionnaires de portefeuilles d’investissement et les services professionnels partenaires.

Les 6 principes sont les suivants[6] :

- Prendre en compte les questions ESG dans les processus d’analyse et de décision en matière d’investissements ;

- Etre des investisseurs actifs et prendre en compte les questions ESG dans les politiques et pratiques d’actionnaires ;

- Demander aux entités dans lesquelles ils investissent de publier des informations appropriées sur les questions ESG ;

- Favoriser l’acceptation et l’application des Principes auprès des acteurs de la gestion d’actifs ;

- Travailler ensemble avec les acteurs du secteur financier pour accroître l’efficacité dans l’application des principes ;

- Rendre compte individuellement de leurs activités et de leurs progrès dans l’application des principes.

A.Les Labels

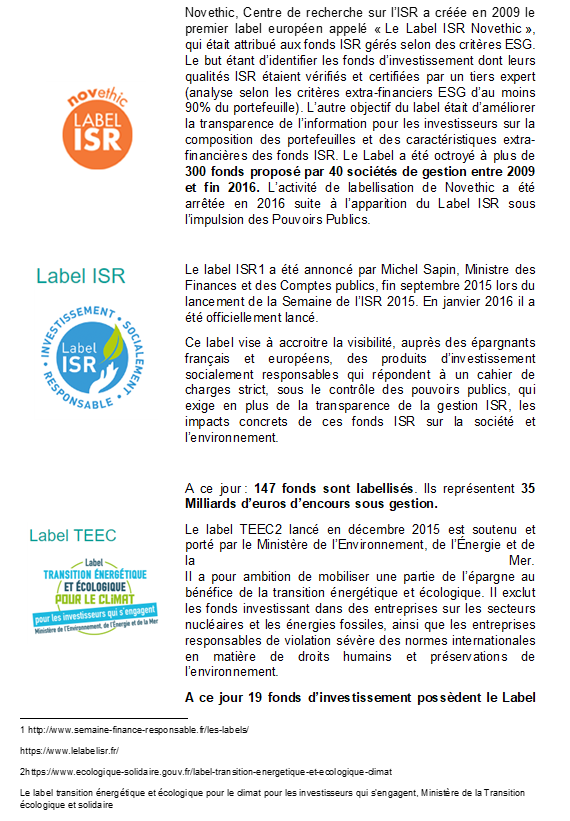

En France dès 2009, on voit l’apparition du Label Novethic qui a permis de valoriser les fonds dont leurs qualités et pratiques ESG sont vérifiées, puis deux labels soutenus par l’Etat ont été mis en place à fin 2015, le label ISR public et le label Transition Energétique et Ecologique pour le Climat (TEEC) pour les fonds finançant l’économie verte. Le Label Finansol, depuis 1997, soutient le financement des activités d’utilité sociale et environnementale. Ci-dessous une liste non exhaustive des labels :

B.L’article 224 et 225 de la loi Grenelle II

L’article 224 de la loi Grenelle II (12 juillet 2010)

Introduit pour la première fois l’obligation pour les sociétés d’investissement à capital variable et les sociétés de gestion de mentionner dans leur rapport annuel et dans leurs documents destinés à l’information de leurs souscripteurs les modalités de prise en compte dans leur politique d’investissement des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance.[7]

Les sociétés de gestion précisent la nature de ces critères et la façon dont elles les appliquent selon une présentation type fixée par décret du 30 janvier 2012.

L’article 225 de la Loi Grenelle II[8]

Depuis 2001, avec l’application de la loi sur Nouvelles Régulations Economiques (NRE), les sociétés cotées ont l’obligation de présenter dans leur rapport de gestion des informations sur les « conséquences sociales et environnementales de leur activité et sur leurs engagements sociétaux en faveur du développement durable »

L’article 225 de la loi Grenelle 2 (12 juillet 2010) et son décret d’application du 24 avril 2012 étendent les obligations pour les sociétés françaises non cotées dont le nombre moyen de salariés est supérieur à 500 et le total du bilan ou le montant net du chiffre d’affaires est supérieur à 100 millions d’euros

En 2017 le dispositif a été modifié et renforcé par la transposition de la Directive Européenne relative à la publication des informations non financières. Désormais devenu européen ce dispositif contraint les entreprises à déclarer leur performance non financières en se focalisant également sur les enjeux plus matériels.

C.L’article 173 de la Loi relative à la Transition Energétique pour la croissance verte TECV, l’impulsion vers une finance responsable

L’article 173 (paragraphe VI) de la loi relative à la transition énergétique pour la croissance verte (TECV), du 17 Août 2015 instaure l’obligation pour les sociétés de gestion de portefeuille et les investisseurs institutionnels de mettre à disposition de leurs souscripteurs des informations notamment sur les modalités de prise en compte des critères environnementaux, sociaux et de gouvernance (ESG) dans leur politique d’investissement mais également des moyens mis en place pour participer à la transition énergétique et écologique[9]. Cette obligation de transparence est une extension de l’article 224 de la loi Grenelle II, qui se montre plus exigeante sur le pilier environnemental plus spécifiquement sur le thème climatique[10]. Ni le texte de loi ni son décret ne donnent des lignes directrices ni de méthodologie à suivre pour faire ce reporting, donnant ainsi la liberté d’interprétation et d’action aux investisseurs – selon leur secteur et activités. Le but est de connaitre comment les investisseurs intègrent les critères ESG dans leurs stratégies d’investissement mais également l’émergence et la diffusion des bonnes pratiques pour orienter les investissements vers des actifs plus responsables et plus respectueux de l’environnement.

Le décret prévoit deux types d’informations : celles relatives à la politique ESG de l’investisseur, et celles relatives à la prise en compte par l’investisseur des critères ESG dans sa stratégie d’investissement.

La France affirme sa position de leader en devenant le premier pays au monde à inviter les investisseurs à communiquer des informations relatives aux objectifs en faveur du climat et leur contribution contre le dérèglement climatique et à la préservation de l’environnement.

IV.L’Investissement responsable en Immobilier

A.Chiffres du marché IR immobilier en France

Grâce à une vraie prise de conscience par les investisseurs et également incités par les nouvelles obligations règlementations, les enjeux ESG se diffusent rapidement dans la gestion immobilière.

Selon une étude de Novethic[11] et l’ASPIM sur le marché de l’investissement responsable en immobilier, la prise en compte des enjeux environnementaux et sociaux montre une forte dynamique. Plus de la moitié des sociétés de gestion du panel[12] disposent d’objectifs chiffrés d’amélioration sur le critère environnemental notamment énergétique.

90 % des participants à l’enquête déclarent intégrer l’analyse de la performance énergétique des bâtiments dans leur gestion.

Les encours de fonds déclarés ISR et/ou thématiques de l’étude sont en très forte progression +45 % de croissance entre 2014 et 2015 pour atteindre 8,9 Mds €. Ceci est dû non seulement à une collecte des fonds existants mais aussi à la création de nouveaux fonds qui confirment la dynamique de la tendance ISR.

Les fonds et mandats immobiliers déclarés exclusivement ISR représentent 58 % de l’encours total, ils ont presque doublé entre 2014 et 2015 pour atteindre 5,17 Mds €. Les fonds et mandats immobiliers thématiques ont aussi enregistré une progression de leurs encours (+7 % sur un an) soit 3,5 Mds €, les encours de la dernière catégorie de Fonds et mandats ISR et thématiques reste stable malgré une légère progression (+4 %) sur un an pour atteindre 0,25 Mds €.

Soucieux des critères ESG et motivés par la réglementation, en particulier l’article 173 de la loi TECV, il est possible d’espérer que les investissements dans les fonds ISR vont continuer de s’accroitre dans les prochaines années.

B.L’immobilier et pratiques ISR

L’immobilier est un secteur dont l’implication dans les enjeux relatifs au développement durable est très forte. Plusieurs incitations règlementaires relatives à l’environnement ont poussé et contraint le secteur à se transformer et contribuer à la transition énergétique et écologique.

Il est estimé que les secteurs de l’immobilier et de la construction représentent 44 % de la consommation d’énergie en France. Le bâtiment est responsable de 25 % des émissions de gaz à effet de serre[13].

Les axes d’améliorations sont tournés principalement sur la prise en compte des critères environnementaux dans le secteur de l’investissement immobilier, bien que, de plus en plus, les critères sociaux sont intégrés (mobilité, accès, confort des habitants)[14]

Cette difficulté d’intégration des critères favorisant le développement durable dans le secteur de l’investissement immobilier réside dans la nature indirecte des relations entre investisseurs et la performance ESG du secteur[15].

Les investisseurs investissent par l’intermédiaire de gérants des fonds externes, eux même faisant appel à des administrateurs de biens indépendants pour gérer les biens immobiliers et garantir les relations avec les locataires. Dans cette partie de la chaîne, il est nécessaire parfois de faire appel également à des prestataires pour garantir les services de sécurité, de nettoyage et manutention, de gestion de déchets, et d’énergie, parmi d’autres.

Or, les locataires sont des sociétés indépendantes, qui, après la signature du bail, sont libres d’utiliser les biens immobiliers comme elles le souhaitent. Par ailleurs, il existe une relation de rivalité et de force entre les locataires et les propriétaires qui a un impact préjudiciable sur l’éco-efficacité des biens immobiliers, sans un contrat qui entraîne des économies partagées entre les locataires et propriétaires il n’y a aucune réelle incitation pour des comportements en faveur de l’éco-efficacité.

Enfin, la nature des véhicules d’investissement dans l’immobilier[16], ne permet pas à un seul investisseur d’être le seul ou le principal propriétaire d’un bien ou d’un portefeuille immobilier, ce qui diminue son influence sur la stratégie de gestion.

Cependant, il est important de remarquer que les investisseurs institutionnels dominent le marché ISR en immobilier, et ils ont un positionnement unique permettant de pallier les difficultés citées précédemment, car ils bénéficient des relations directes avec les gérants des fonds immobiliers, les administrateurs de biens, les locataires et les prestataires de différents services. Cette position privilégiée leur attribue une influence non négligeable sur l’incitation et le respect des pratiques ESG.

Les investisseurs ont également un impact sur les sous-jacents c’est-à-dire les immeubles, ils peuvent influencer la performance environnementale par leur choix de constructions neuves et des rénovations, et par leurs relations directes avec les différents interlocuteurs ils peuvent améliorer la performance environnementale des immeubles existants. Le critère social en immobilier est mesurable par son influence sur la structuration d’une ville, le dynamisme d’un quartier, l’urbanisation mais aussi le respect du droit du travail et protection des salariés.

Dans l’immobilier que ce soit en appliquant une notation ESG à l’acquisition des actifs, ou en les sélectionnant sur une base d’utilité sociale, ou en effectuant des exclusions sectorielles, les approches ESG sont assez variées et en fonction du type d’actif et de modes de détention[17] :

- Investissement direct :les approches ESG des investisseurs se basent sur des notations environnementales et sociales des immeubles, ces notations sont utilisées pour l’amélioration du parc existant. Les pratiques ESG se font par des travaux sur les bâtiments et les installations techniques et par le dialogue avec les prestataires de services en intégrant des clauses extra-financières dans le contrat de gestion et maintenance et avec les locataires pour leur informer et les intégrer dans la démarche ESG ;

- Investissement indirect en fonds non-cotés : l’approche ESG des investisseurs repose sur l’analyse de la performance extra-financière des portefeuilles, la mise en place des objectifs d’amélioration chiffrés et la réduction effective des risques environnementaux et sociaux par l’analyse d’impacts et notamment l’évaluation des politiques sociales et gouvernance des gérants ;

- Investissement indirect dans les entreprises du secteur par la détention d’actions, obligations : les investisseurs commencent par sélectionner les foncières les mieux notées en termes de performances ESG pour cela ils se réfèrent aux plateformes spécialisées comme GRESB (Global Real Estate Sustainability Benchmark), également ils peuvent suivre la performance des immeubles gérés pour installer le dialogue avec les gérants dans le but d’améliorer les pratiques ESG.

L’obligation de transparence instaurée par l’article 173 de la loi relative à la TECV, ne s’applique pas aux OPCI et SCPI, or les investisseurs, pour pouvoir évaluer les risques et opportunités ESG de leurs stratégies d’investissement, doivent collecter des informations pertinentes des SGP ou émetteurs avec lesquels ils travaillent, ainsi par extension les gérants des fonds immobiliers, foncières cotées, devront contribuer et se voir contraints de fournir des informations relatives à leurs pratiques ESG-climat. Ce besoin d’information va avoir des impacts plutôt positifs sur la gestion du secteur immobilier et les pratiques ESG.

C.Quelques données sur l’intégration des critères environnementaux et sociaux par les gérants immobiliers (Source Novethic : données à fin 2015)[18]

Concrètement les sociétés de gestion dans l’immobilier, ont déjà intégré dans leur majorité l’analyse de la performance énergétique des actifs comme un standard de la gestion. 90% des répondants à l’enquête réalisée par Novethic et l’ASPIM révèlent avoir formalisé une politique d’investissement responsable notamment relative à l’énergie, l’eau et les déchets.

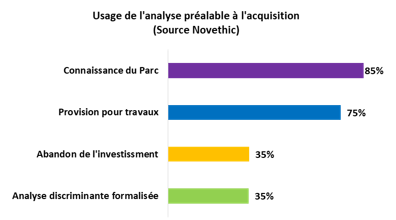

Pour le secteur immobilier, deux sortes d’analyses des critères extra-financiers, sont identifiées : à l’acquisition et pendant la gestion et l’exploitation.

En plus des obligations réglementaires, lors de l’acquisition, 55 % des répondants combinent, pour une partie de leurs acquisitions, une analyse des critères sociaux et environnementaux soit une analyse ESG systématique pour 25 % de l’échantillon.

Les analyses préalables à l’acquisition se concentrent pour 85 % des cas pour connaître principalement le parc et le potentiel des bâtiments, 75% pour évaluer les provisions à affecter aux travaux futurs et 35 % pour abandonner l’investissement.

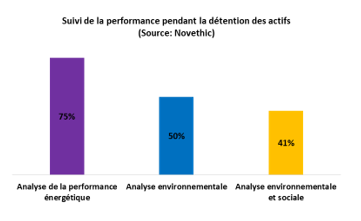

Pendant la détention des actifs, (analyse pendant la gestion et exploitation), 75 % des gestionnaires immobiliers évaluent la performance énergétique du parc immobilier. Cette analyse faite à partir de l’étude des factures ou l’étude des compteurs…) permets de suivre l’eco-efficacité et déterminer les axes d’amélioration. 41 % des fonds immobiliers questionnés combinent un suivi prenant en considération les deux critères sociaux et environnementaux.

Une progression de la capacité à chiffrer les objectifs d’amélioration est remarquée entre 2014 et 2015, car 55 % des investisseurs interrogés en 2015 ont chiffré ces objectifs contre 25 % en 2014. La performance énergétique est un des objectifs d’amélioration dont les encours ont plus que doublé entre 2014 et 2015, suivi de la gestion des déchets et de l’eau, de la thématique sociale et enfin de la certification.

Jouant un rôle clé dans la démarche ESG, les gérants immobiliers exercent en qualité de gestionnaires traditionnels mais aussi en qualité d’interlocuteurs des parties prenantes et d’analyse du sous-jacent. Ils disposent alors un pouvoir d’influence directe pour impulser les démarches ESG auprès de son environnement de travail, notamment en vue d’améliorer également les performances de leur portefeuille.

Ainsi 60 % du l’échantillon signale avoir intégré des clauses ESG dans les contrats avec les property managers, ces derniers choisis selon leur pratiques ESG (pour 25 % des répondants). Ils s’engagent à mettre à la disposition des locataires des chartes environnementales, des guides de bonnes pratiques pour les sensibiliser à la démarche en faveur du développement durable.

Les différentes données sont plutôt encourageantes et démontrent l’intérêt croissant des gestionnaires et investisseurs immobiliers par rapport à l’intégration des critères ESG dans leur stratégie d’investissement responsable. Néanmoins, et c’est le cas pour les autres secteurs d’investissement, le manque d’une standardisation des pratiques rend difficile la lecture des investisseurs concernant les démarches ESG. Une homogénéisation des pratiques renforcerait la lisibilité des différentes démarches en faveur des thématiques environnementales, sociales et de gouvernance des acteurs de l’immobilier vis-à-vis de toutes les parties prenantes et renforcerait l’efficacité des actions mises en place pour contribuer à la transition énergétique.

Conclusion

La finance durable est un sujet majeur dont la Commission Européenne s’est emparée pour en faire une de ses priorités. Il est primordial d’adapter les politiques publiques vers une économie plus verte et durable. Dans ce sens elle a publié, le 8 mars 2018, un plan d’action dont le but est de concevoir un nouveau cadre financier à l’Europe pour favoriser la transparence, intégrer la durabilité dans la gestion des risques, réorienter les flux de capitaux vers une économie et des investissements durables. Ces actions s’inscrivent dans le but de respecter l’objectif climat de l’Accord de Paris et également dans la démarche de l’Union de marchés de capitaux.

D’après le rapport[19] deux conditions doivent être satisfaites pour une finance durable :

- Améliorer la contribution du système financier à la croissance durable et inclusive en finançant les besoins à long terme de la société ;

- Renforcer la stabilité financière en intégrant les facteurs environnementaux, sociaux et de gouvernance (facteurs ESG) dans la prise de décisions en matière d’investissement.

En France, des démarches similaires et complémentaires voient également le jour, notamment la Banque de France intègre de plus en plus dans son périmètre l’ISR et a publié en mars 2018 une Charte d’Investissement Responsable[20] qui permet d’affirmer le rôle d’exemplarité de la France sur le développement d’une économie équilibrée et soutenable.

La finance responsable est ainsi largement soutenue au niveau français comme au niveau européen garantissant ainsi son dynamisme futur.

Bibliographie

- « Démarches ESG-Climat des gérants Immobiliers » Guide sur la prise en compte des exigences de l’article 173-VI de la loi de transition énergétique dans l’immobilier, OID et PWC ; Décembre 2017

- Les différentes formes d’ISR, NOVETHIC https://www.novethic.fr/isr-et-rse/comprendre-lisr/les-differentes-formes-de-lisr.html

- Rapport de l’AMF sur l’investissement socialement responsable (ISR) dans la gestion collective, novembre 2015

- L’essentiel sur l’immobilier ISR, Novethic –septembre 2015

- Investissement Responsable en Immobilier, Chiffres du marché français 2016, étude Novethic-ASPIM

- Construire un portefeuille immobilier responsable. Revue des pratiques actuelles des signataires de l’initiative Finance du PNUE et des PRI ; UNEP Finance Initiative et PRI

- Investissement responsable, des approches multiples et complémentaires. AGEFI en partenariat avec Amundi Asset Manangement

- Comment sont constitués les fonds ISR ? LCL Banque et Assurances https://www.lcl.com/guides-pratiques/isr-epargne-solidaire/investissement-socialement-responsable/approches-isr.jsp

- Les chiffres 2015 de l’Investissement Responsable en France, Novethic

- Que signifie ESG ? L’acronyme est devenu la norme pour définir ce qu’est un investissement durable. http://www.morningstar.fr/fr/news/148936/que-signifie-esg-.aspx

- L’industrie de la gestion d’actifs prends le virage de l’ISR, Option Finance, Hors-série n°56 – 30 avril 2018

- Guide – Loi sur la Transition Énergétique pour la Croissance Verte. Application aux sociétés de gestion de l’article 173 (Décret d’application n° 2015-1850 du 29 décembre 2015), AFG – Octobre 2016

- http://www.semaine-finance-responsable.fr/les-labels/

- https://www.lelabelisr.fr/

- https://www.ecologique-solidaire.gouv.fr/label-transition-energetique-et-ecologique-climat

- https://www.ecologique-solidaire.gouv.fr/loi-transition-energetique-croissance-verte

- Le label transition énergétique et écologique pour le climat pour les investisseurs qui s’engagent, Ministère de la Transition écologique et solidaire.

- http://www.finansol.org/pourquoi-un-label/

- GRESB SNAPSHOT France 2017

- Communication de la Commission au Parlement Européen, au Conseil Européen, au Conseil, à la Banque Centrale Européenne, au Comité Economique et Social Européen et au Comité des Régions – Plan d’action Financer la Croissance Durable ; Bruxelles 8 mars 2018

- La Commission Européenne dévoile une partie de son plan d’action pour booster la finance verte, Novethic mars 2018

- Remerciements à Audrey Hyvernat Directrice ISR à l’AFG pour son aide avec ce sujet.

[2]Les chiffres 2015 de l’Investissement Responsable en France, Novethic

[3]Rapport de l’AMF sur l’investissement socialement responsable (ISR) dans la gestion collective, novembre 2015

[4]Rapport de l’AMF sur l’investissement socialement responsable (ISR) dans la gestion collective, novembre 2015

[5]« Démarches ESG-Climat des gérants Immobiliers » Guide sur la prise en compte des exigences de l’article 173-VI de la loi de transition énergétique dans l’immobilier, OID et PWC ; Décembre 2017

[8]« Démarches ESG-Climat des gérants Immobiliers » Guide sur la prise en compte des exigences de l’article 173-VI de la loi de transition énergétique dans l’immobilier, OID et PWC ; Décembre 2017

[9]Source : Ministère de la Transition écologique et solidaire 2015, www.ecologique-solidaire.gouv.fr/loi-transition-energetique-croissance-verte

[10]L’exposition au risque climatique, mesure des émissions de gaz à effet de serre des actifs détenus, le respect de l’objectif de réduire le réchauffement climatique et la contribution à une transition énergétique et écologique. Source : « Démarches ESG-Climat des gérants Immobiliers » Guide sur la prise en compte des exigences de l’article 173-VI de la loi de transition énergétique dans l’immobilier,OID et PWC ; Décembre 2017

[11]Investissement Responsable en Immobilier, Chiffres du marché français 2016 ; Novethic.

[12]20 des principales sociétés de gestion de fonds immobiliers opérant sur le marché français qui gèrent 90 milliards d’euros d’encours au 31 décembre 2015, Novethic.

[13]: « Démarches ESG-Climat des gérants Immobiliers » Guide sur la prise en compte des exigences de l’article 173-VI de la loi de transition énergétique dans l’immobilier,OID et PWC ; Décembre 2017

[15]Construire un portefeuille immobilier responsable. Revue des pratiques actuelles des signataires de l’initiative Finance du PNUE et des PRI ; UNEP Finance Initiative et PRI

[16]Organismes de Placements Collectifs en Immobiliers (OPCI), Société Civile de Placement Immobiliers…

[17]L’essentiel sur l’immobilier ISR, Novethic –septembre 2015

[18] Investissement Responsable en Immobilier, Chiffres du marché français 2016, étude Novethic-ASPIM

[19]Communication de la Commission au Parlement Européen, au Conseil Européen, au Conseil, à la Banque Centrale Européenne, au Comité Economique et Social Européen et au Comité des Régions – Plan d’action Financer la Croissance Durable ; Bruxelles 8 mars 2018