Faut-il s’inquiéter pour les énergies renouvelables ?

Partie 1: les énergies renouvelables sont-elles “liées” au prix du pétrole ?

Résumé :

· Empiriquement, aucun affaiblissement n’a été constaté dans le secteur des énergies renouvelables durant la période qui a vu les prix du pétrole chuter fortement ;

· Le lien entre le pétrole et les nouvelles énergies est particulièrement complexe, voire quasi-inexistant, du fait que ces deux produits ne sont pas en concurrence sur les mêmes marchés (à l’exception notamment de l’industrie automobile ou de la production d’électricité dans certains pays à bas revenus) ;

Version anglaise (English)

Version française

Quelles qu’en soient les causes sous-jacentes, la chute des prix du pétrole qu’on observe depuis mi-2014[1]– et leur maintien à un faible niveau depuis – devrait intuitivement engendrer un dommage collatéral : un frein au développement des sources d’énergies renouvelables. Cette « intuition » vient de l’idée que de faibles prix du pétrole devraient encourager la consommation directe d’énergies fossiles (carburant, électricité,…), et ainsi mettre un frein à l’enthousiasme de ceux qui voyaient déjà dans le succès de la COP21 la promesse d’un futur plus « vert ». A ce titre, le Financial Times n’utilise rien de moins que l’image de la « kryptonite »[2]pour décrire l’effet de la chute des prix du pétrole sur le secteur des « cleantech » et des renouvelables en général.

Toutefois, il est intéressant de se demander s’il existe un vrai lien négatif (tant au niveau conceptuel qu’empirique) entre les prix du pétrole et le développement des énergies propres.

Un “épiphénomène” ?

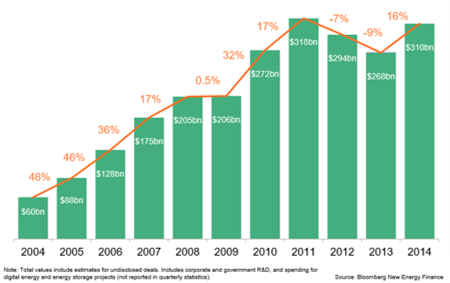

L’analyse des données permet de constater que, durant la période qui a vu les prix du pétrole diminuer de moitié (2014-2015), il n’y a pas eu de vague de faillites majeures dans le secteur des renouvelables et des « cleantech », ni de pertes colossales dans les fonds « verts ». Au contraire, les nouveaux investissements (au niveau mondial) dans les énergies vertes ont augmenté de 16 % (à un total de 310 milliards USD), après deux années de baisse consécutives[3] (voir graphe ci-dessous).

De plus, les investissements en capitaux dans le secteur ont grimpé de 54 % en 2014, ce qui montre bien que l’attrait pour ce marché se développe de plus en plus, dans un secteur bien soutenu il est vrai par des subventions publiques qui lui permettent de gagner peu à peu des parts de marché et de générer des bénéfices afin de devenir plus compétitifs face aux concurrents fossiles (même si comme nous le montrerons plus tard, le rôle des subventions dans la compétitivité des énergies renouvelables est de moins en moins prégnant).

Graphique 1 : investissements en capitaux mondiaux dans le secteur des énergies renouvelables (source BNEF)

On remarque toutefois de légères contreperformances dans les rendements des plus grosses firmes « cleantech » durant la seconde moitié de 2014, mais les données sur le plus long terme nous montrent bien qu’il ne s’agit là que d’un phénomène temporaire, essentiellement dû à une sur-réaction des marchés (voir plus bas) typique en ce qui concerne les énergies renouvelables.

Les exemples de cet « épiphénomène » sont nombreux, à commencer par le leader danois de l’éolien Vestas[4], dont le cours des actions a diminué assez fortement entre juillet et décembre 2014, avant de revenir à leur valeur initiale courant 2015 et d’augmenter régulièrement depuis ; de même pour le secteur des véhicules hybrides, à commencer par son porte-drapeau Tesla Motors[5]. Pour la majorité des autres firmes de ce secteur, la période 2014-2015 a même connu une accélération des investissements et des revenus[6]. Tous ces exemples nous montrent donc que les firmes du secteur des renouvelables ont montré une forte résilience, voire une absence totale de réaction à la chute des prix du pétrole ; expliquons maintenant les raisons sous-jacentes à cette absence de lien.

Un lien complexe en théorie mais en pratique …

En théorie, affirmer intuitivement un lien univoque entre les prix du pétrole et le développement des énergies renouvelables est nettement plus complexe qu’on ne le pense. D’un côté, des prix du pétrole élevés pourraient être un catalyseur au développement des énergies propres, du fait que les consommateurs chercheraient d’autres sources d’énergies (solaire, éolien, biomasse) qui seraient moins chers que les énergies fossiles. Toutefois, d’un autre côté, des prix du pétrole élevés pourraient encourager les investissements dans ce secteur, et notamment pour les processus d’extraction coûteux (sables bitumeux, pétrole de schiste,…), ce qui ferait in fine diminuer le prix de l’output. Evidemment, ce paradoxe est inversé lorsque les prix sont faibles, mais on ne peut toujours pas affirmer quel effet l’emporterait sur l’autre.

L’élément le plus important dont il faut tenir compte pour expliquer la quasi-absence de lien entre prix du pétrole et développement des renouvelables, est le fait qu’ils opèrent dans des marchés différents : le pétrole est essentiellement utilisé dans le secteur des transports (en tant que carburant) mais très peu dans la production d’électricité (5 % à l’échelle mondiale), alors que les renouvelables servent essentiellement à la génération électrique. D’un point de vue économique, le pétrole et les renouvelables ne sont donc pas des substituts : quand le prix de l’un diminue, la demande pour l’autre n’est donc pas censée diminuer. S’il existe, le lien entre prix des renouvelables et celui du pétrole se ferait donc éventuellement via les prix de l’électricité, et plus précisément via les prix du gaz, qui constitue la source majeure de production électrique dans de nombreux pays (27 % aux USA et 19 % en Europe) et donc le prix « plancher » sur ces mêmes marchés ; les prix du gaz étant également souvent liés aux prix du pétrole (notamment en Europe) via des contrats « spot », on peut donc imaginer le lien qui s’opérerait entre pétrole et renouvelables via les marchés du gaz.

Cependant, une baisse des prix “spot” du gaz ne signifie pas un risque immédiat pour les énergies vertes :

1. Parce que le gaz « évince » le charbon (encore plus polluant) ;

2. Parce qu’une source d’énergie permanente est nécessaire en soutien à la production venant des renouvelables qui est par nature intermittente ;

3. Et enfin parce que la majeure partie du coût de l’électricité sert à couvrir les coûts de transmission et de distribution, et non pas le coût de l’intrant[7].

En outre, les renouvelables sont « largement isolés »[8]des prix des énergies fossiles, du fait que l’énergie qu’ils produisent est revendue via des contrats de long terme à des coûts fixes ; les coûts en capital, opérationnels et de financement représentent également une part importante de ces coûts fixes.

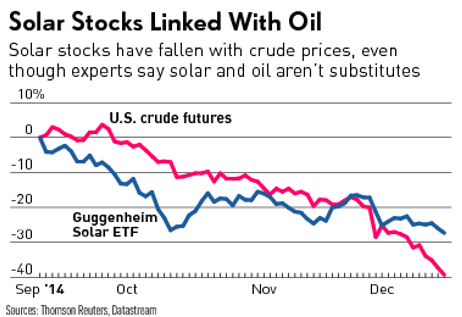

La conclusion de cette théorie de la “séparation” est que les énergies fossiles et les renouvelables ont des rôles et des drivers totalement différents. Cependant, cette séparation absolue n’est pas aussi claire lorsque l’on s’intéresse à la corrélation observée entre le cours des actions des renouvelables et les prix du pétrole, plus particulièrement lorsque ces derniers ont commencé à chuter au T3 2014 – l’exemple (graphe ci-dessous) des actions de la firme Guggenheim Solar ETF vs les futures sur le pétrole brut US est caractéristique de ce phénomène. Cette corrélation irrationnelle et purement psychologique peut en fait s’expliquer par la croyance généralisée que le prix du pétrole représente le prix de l’énergie en général, ce qui peut conduire à une dés-incitation pour les investisseurs, politiques et consommateurs à soutenir le secteur des renouvelables du fait qu’ils pensent que toute l’énergie est bon marché lorsque le pétrole l’est[9].

Graph 2: cours des actions dans le secteur du solaire (exemple de Guggenheim Solar ETF) vs prix du pétrole

En dehors de ce phénomène de corrélation « psychologique », il n’y a donc pas de lien entre pétrole et énergies renouvelables, et il n’y a donc aucune raison que le prix du second soit lié à celui du premier ; le seul lien direct qui pourrait exister entre les deux produits serait celui existant au sein de l’industrie automobile, où les ventes de véhicules hybrides et électriques pourraient souffrir d’un redécollage des ventes des véhicules essence (du fait de la baisse du prix des carburants). De même, l’existence de nombreux fonds communs de placement et de fonds négociés en bourse incluant à la fois des produits liés aux renouvelables et au pétrole, pourrait expliquer une certaine évolution liée de ces deux produits.

Conclusion

Nous pouvons donc affirmer qu’il n’existe pas de lien fondamental entre les énergies fossiles et renouvelables. Cependant, plusieurs éléments peuvent nous aider à expliquer le développement inédit et important des énergies vertes dans cette période de faibles prix du pétrole. Ces éléments seront analysés dans la seconde partie de cet article.

[3]http://about.bnef.com/presentations/clean-energy-investment-q4-2014-fact-pack/content/uploads/sites/4/2015/01/Q4-investment-fact-pack.pdf

[6]la société américaine de capital-investissement KKR a ainsi racheté le producteur espagnol de panneaux photovoltaïques Gestamp, de même que Siemens avec le producteur éolien danois Dong Energy (pour 1.2 milliards $) ou que SunEdison avec Vivint Solar