Actualité : Demain les citoyens britanniques auront le choix entre deux réponses quant à leur avenir en Europe : rester ou sortir de l’Union Européenne. Selon les récentes estimations d’Ipsos Mori du 11-14 juin 2016, le Brexit serait devant dans les sondages, même si 13 % des sondés restent indécis. Un tel évènement aurait des conséquences économiques négatives pour le Royaume-Uni, et alimenterait particulièrement le risque souverain, avec un risque de voir la dette publique « exploser ».

Dégradation des finances publiques

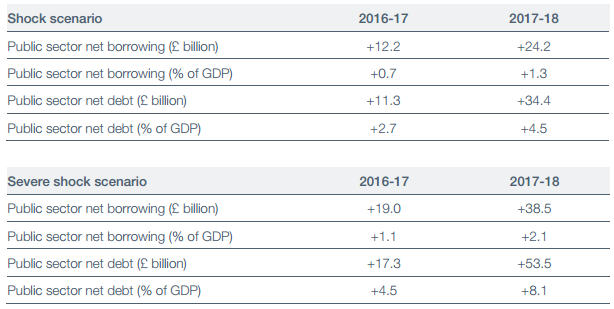

Il existe un consensus entre les différents instituts de prévisions économies pour établir qu’en cas de Brexit, la croissance serait revue à la baisse au Royaume-Uni. Une contraction de la croissance du PIB et un ralentissement de l’activité économique se traduirait par un une diminution des recettes fiscales, voire une augmentation des dépenses publiques (pour éventuellement bénéficier d’un effet de relance). La combinaison de ces deux évènements dégraderait nécessairement le solde public, dont le déficit atteignait déjà 4,4 % du PIB en 2015.

Tableau récapitulatif de l’impact d’un Brexit sur les finances publiques

Source : UK Treasury

Le Royaume-Uni bénéficie actuellement d’une des meilleures notations de la part des agences de notation (triple A chez S&P comme l’Allemagne, Aa1 chez Moody’s et AA+ chez Fitch) mais une dégradation de la situation des finances publiques peut les amener à rapidement réviser leurs notes[1]. A ce stade, même si la dette publique représente 89 % du PIB, il n’y aurait pas de risque majeur pour les finances publiques britanniques. Cependant, une succession et une combinaison d’évènements, somme toute probables, transformerait cette situation en spirale négative.

Dépréciation de la Livre et hausse de l’inflation

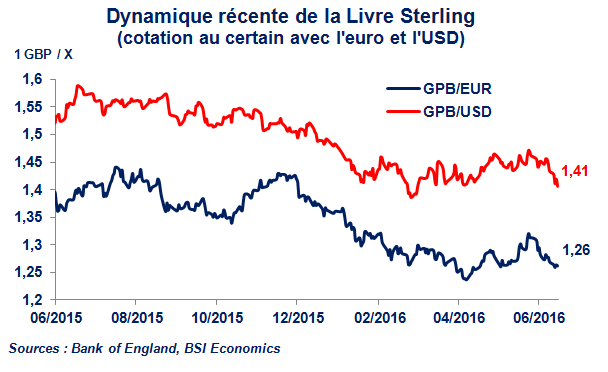

Les sorties de capitaux, occasionnées par les doutes suscitées par un risque de Brexit, ont déjà commencé à maintenir des pressions à la baisse sur la valeur de la Livre Sterling (GPB) (cf. graphique ci-dessous). En cas de Brexit, ces sorties de capitaux pourraient alors encore s’accentuer davantage et ainsi provoquer une dépréciation de forte ampleur (plus de 12 % avant la fin 2016 selon le Trésor du Royaume-Uni).

Cette dépréciation devrait alors générer :

· Une progression de l’inflation, via la perte de pouvoir d’achat des ménages, la hausse du prix des importations et des anticipations à la hausse. L’inflation CPI était de 0,3 % seulement en mai 2016, mais elle prendrait 2,3 à 2,7 points de pourcentage supplémentaires uniquement en 2016, selon les différents scénarios de Trésor du Royaume-Uni.

· Un effet change négatif pour les investisseurs détenant des actifs financiers libellés en GPB. Un arbitrage en faveur d’actifs financiers, ayant la même qualité de signature, libellés dans d’autres devises (qui se sont appréciés dans le même temps face à la GPB) pourrait alors être effectué. Un risque non négligeable étant donné que 30 % de la dette publique britannique est détenue par des non-résidents.

Transmission de la politique monétaire et prime de terme

La hausse du risque souverain issue d’une dégradation des finances publiques alimenterait probablement une hausse des rendements des obligations souveraines, l’estimation de la soutenabilité de la dette publique étant révisée en fonction de l’évolution des risques pesant sur les finances publiques. Actuellement, ces rendements sont assez bas (0,38 % à 12 mois, 0,48 % à 3 ans, 1,14 % à 10 ans) et n’ont pas augmenté ces derniers mois[2]. Même si la Bank of England (BoE) maintiendra à court terme des taux d’intérêt bas pour alimenter les banques et l’économie en liquidités en cas de Brexit, la hausse de l’inflation et la dépréciation du taux de change pourraient la confronter à des conflits d’intérêt, sur les objectifs à mener prioritairement dans le cadre de la politique monétaire :

· Si les principaux taux d’intérêt de référence restent bas, la transmission de cette politique monétaire devrait être en faveur de faibles taux obligataires pour les obligations souveraines du Royaume-Uni ;

· Cependant des taux de référence bas ne décourageraient et / ou ni limiteraient pas une fuite des capitaux.

Dès lors une hausse de l’inflation combinée à un effet change négatif aurait tendance à augmenter la prime de terme[3] sur les obligations souveraines. Une augmentation du rendement des obligations pourrait alors être constatée, soit en raison d’une hausse de la prime de terme, soit en raison d’une mauvaise transmission de la politique monétaire à l’ensemble des taux d’intérêt obligataires souverains. Or, si les rendements des obligations souveraines augmentent, leur prix baisse mécaniquement. Cette baisse des prix reste un scénario probable et des moins values potentielles seraient alors enregistrées sur les obligations souveraines du Royaume-Uni[4].

Un scénario stress sur le marché obligataire ?

Si cette situation devient dès lors anticipée par les marchés financiers, une réallocation tactique (voire stratégique) des portefeuilles obligataires pourrait s’effectuer, au détriment des obligations souveraines britanniques et au profit d’obligations souveraines européennes de qualité de signature identique ou proche (Allemagne, Suisse ou France).

Un tel scénario provoquerait des ventes d’obligations britanniques et donc une baisse auto-réalisatrice de leur prix (positions nets vendeuses). Dans de telles conditions, une spirale négative se crée : vente des obligations souveraines – baisse des prix / hausse des rendements – augmentation du service de la dette – hausse du risque souverain – vente des obligations souveraines etc. Une fois cette spirale mise en place, il devient très difficile de l’enrayer et la dette publique peut rapidement gonfler et la notation de la dette publique par les agences se dégrader.

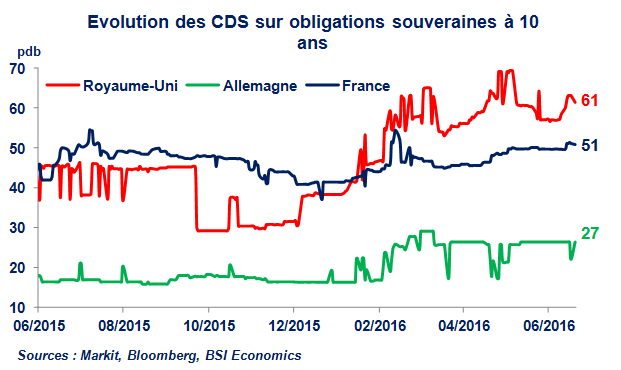

Depuis le début de l’année 2016, les primes des Credit Default Swap[5] (CDS) sur les obligations souveraines du Royaume-Uni sont remontées sur l’ensemble des maturités (voire graphe ci-dessus). Les niveaux atteints restent certes raisonnables mais la dynamique des CDS à l’approche du vote reflète bien l’inquiétude grandissante des marchés à l’égard du Brexit. Les marchés auraient peut être déjà pricé le Brexit en l’intégrant dans les primes de CDS. En cas de Brexit, les CDS souverains constitueraient de bons proxy pour évaluer la probabilité de voir apparaitre un stress sur le marché obligataire, générant la spirale décrite plus haut.

Conclusion

En cas de Brexit, ce scénario serait probablementcelui comportant le plus de risques pour les autorités britanniques. Il n’est toutefois pas considéré comme un scénario central. Mais une crise de la dette publique ne serait donc pas à écarter. Il est actuellement trop tôt pour se prononcer sur la faisabilité d’un tel scénario au vu de l’incertitude qui règne encore sur l’issu du référendum du 23 juin. Plus que jamais le Bremain s’avère être le meilleur moyen d’éviter ce scénario noir.

[1] L’agence S&P a déjà prévu de changer sa notation en perspective négative en cas de Brexit.

[2] Ils ont même baissé alors que la probabilité d’un Brexit augmentait.

[3] Prime qui rémunère les investisseurs acceptant de détenir des titres longs plutôt que de renouveler les investissements dans des titres de court-terme.

[4] Dans une configuration où l’inflation augmenterait plus rapidement qu’anticipée par le Trésor du Royaume-Uni, on pourrait également assister à une baisse du rendement réel de ces obligations.

[5] Les CDS sont des produits dérivés prenant la forme de contrat d’assurance. Via le versement de primes à l’émetteur du CDS, l’acheteur de CDS bénéficie d’une protection financière en cas de perte lié à la potentielle dégradation de la valeur du sous-jacent.