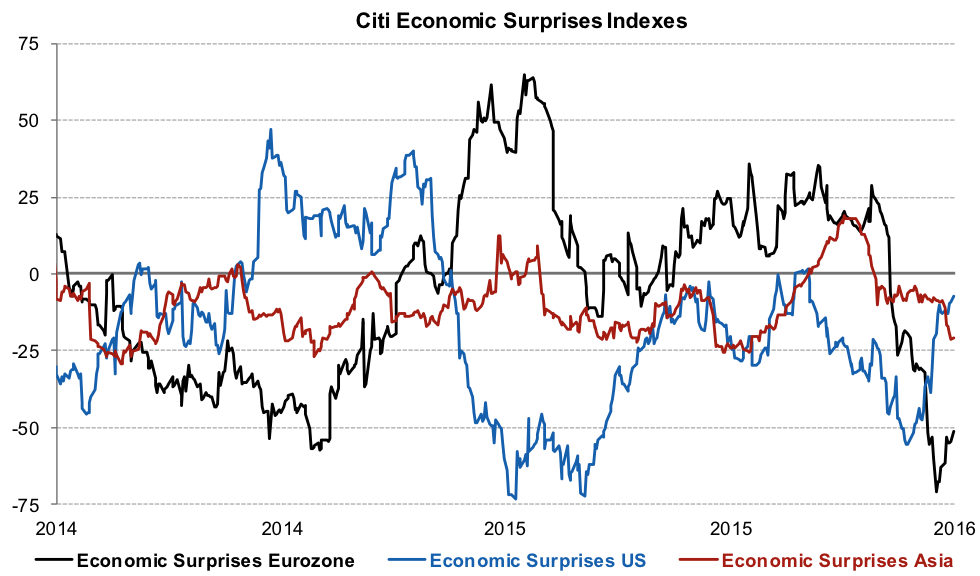

L’indice de surprises économiques de Citi (CESI Citi Economic Surprise Index) précise le niveau de surperformance des données macroéconomiques publiées par rapport aux anticipations des prévisionnistes (consensus). Par exemple, si un indicateur d’activité dans l’industrie est publié au-dessus des attentes alors cela contribue à rendre positif l’indicateur de surprises de Citi. Exprimé en pourcentage de déviation par rapport à la volatilité historique, l’indicateur est calculé sur 3 mois sur la base des indicateurs macroéconomiques disponibles sur cette période.

La corrélation des résultats de cet indicateur avec les marchés reste cependant faible. L’indicateur dispose certes d’un lien fort et significatif avec les indices d’actions, particulièrement en phase haussière (bullish). Néanmoins et historiquement, 6 des 7 dernières fois où le CESI est devenu négatif ont conduit à une contraction des indices actions (Russell 3000) sur les 3 mois suivants.

En revanche, il est faiblement corrélé avec les performances des obligations souveraines ou d’entreprises : battre les anticipations conduit à prendre plus de risque (d’où une hausse du risque de crédit– corrélation positive) mais également à re-allouer les portefeuilles vers des actifs plus risqués, d’où une corrélation négative avec les prix obligataires.

Enfin, l’importance des décisions des banquiers centraux dans l’évolution des marchés financiers peut rendre négligeable le lien entre de bons indicateurs macroéconomiques et la performance des marchés, tandis que les prix des matières premières semblent davantage influencés par la demande chinoise que par les indicateurs économiques américains ou asiatiques.

En mars 2016, les indicateurs de surprises économiques étaient de -9 aux Etats-Unis, -56 en Zone Euro et -21 en Asie.